Werbung

Kaum einer will mehr Riester. Das Neugeschäft mit Riester-Renten ist 2022 um 60 Prozent eingebrochen. Dennoch hält die Ampel-Regierung an Riester fest. Wann ist Schluss mit dem Irrsinn?

Wer rechnen kann, ist klar im Vorteil – und das gilt vor allem für Riester. Der damalige Bundesarbeitsminister Walter Riester (SPD) hat uns eine Suppe eingebrockt, die niemand auslöffeln will, weil sie allen den Appetit vergällt. Riester ist ein Dauerärgernis. Er hat mit seinem Ansatz die Altersvorsorge ruiniert. Mittlerweile verdienen nicht einmal mehr die Versicherungen an der Riester-Rente und lassen die Finger davon. Die Bürger stimmen mit den Füßen ab, indem sie erst gar keine Riester-Rente mehr abschließen oder ihre bestehende Riester-Rente nicht mehr besparen.

60 Prozent weniger neue Riester-Verträge

Das ist beileibe kein reines Gefühl, sondern lässt sich auch in Zahlen ausdrücken: Der Versicherungsbranche ist das Neugeschäft mit Riester-Renten weggebrochen; die Zahl der neu abgeschlossenen Riester-Vertrag ist 2022 um sage-und-schreibe 60 Prozent zurückgegangen – von rund 311.000 auf 125.000. Selbst der Bestand an Riester-Renten ist um rund 200.000 Verträge geschrumpft. Nach Schätzung der Finanzaufsicht (BaFin) wird ein Fünftel bis ein Viertel der Riester-Verträge wird nicht mehr bedient, das heißt, die Leute lassen ihre Verträge ruhen.

Riester ist ein Minus-Geschäft

Es gibt auch immer weniger Versicherer, die überhaupt noch eine Riester-Rente anbieten, weil sie sich auch für sie nicht mehr lohnt. Riester ist ein Minus-Geschäft – für Versicherer und Versicherte. Die „Zeit“ spricht vom „Riester-Flop“. Der jährliche Brief vom Riester-Anbieter sei für Millionen von Menschen in Deutschland die Erinnerung daran, „dass sich private Altersvorsorge trotz staatlicher Förderung nicht richtig lohnt“.

Selbst der gesetzgeberische Trick, die Riester-Rente von Sozialabgaben zu befreien, hat nicht geholfen. Zum Hintergrund: Seit dem Eintritt des Betriebsrentenstärkungsgesetzes am 1. Januar 2019 werden sogenannte Riester-Renten aus betrieblichen Versorgungen in der Rentenbezugsphase nicht mehr für Beiträge an die Krankenkasse herangezogen. Diese Maßnahme wird offensichtlich von den meisten als gerecht empfunden, denn die Beiträge für Sozialabgaben wurden bereits bei der Ansparung erhoben.

Deswegen will die Versicherungsbranche auch weg von Riester und hat eine Bürger-Rente vorgeschlagen. Im Wesentlichen sieht die „Bürgerrente“ vor, die Förderung zu vereinfachen, die Beitragserhalts-Garantie abzuschaffen und den geförderten Personenkreises auszuweiten.

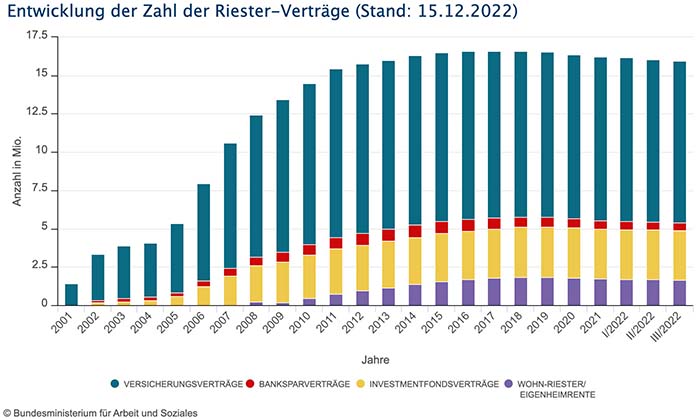

Die Zahl an staatlich geförderten Riester-Verträgen ist im dritten Quartal 2022 unter die Marke von 16 Millionen gesackt. Das war so wenig wie vor zehn Jahren, so die neueste Statistik des Bundesministeriums für Arbeit und Soziales zuvor.

Riester ist ein Auslaufmodell

Die Zahl der Riester-Verträge fällt bereits seit 2017 kontinuierlich. Waren es 2017 noch 16,6 Millionen, sind es Ende 2022 weniger als 16 Millionen, sprich rund 600.000 weniger Riester-Sparer. Damit nicht genug, ein Fünftel bis ein Viertel der Verträge wird nicht mehr bespart oder ist ruhend gestellt. Selbst der Wohn-Riester zieht nicht. Vor allem Riester-Versicherungsverträge werden gemieden, ähnliches gilt für Banksparpläne. Ein Anbieter nach dem anderen hat seinen von Riester-Sarplänen eingestellten. Das sagt bereits alles über die Riester-Rente aus, die jetzt 20 Jahre alt wird.

Entwicklung der Zahl der Riester-Verträge

Die Zahl der Riester-Verträge ist seit Jahren rückläufig

Aber selbst die Zahl von 15.942.000 Riesterverträgen sind laut „Versicherungsbote“ nur bedingt aussagekräftig. Denn bei den ausgewiesenen Riester-Verträgen handele es sich um den Bestand. Dabei weiß jeder, dass viele Riester-Verträge schon lange nicht mehr bespart werden und jede fünfte Riester-Rente ruhend gestellt ist, das wären also weit mehr als drei Millionen Verträge. Die Bestandszahl dürfte, so der „Versicherungsbote“ auch deshalb nur bedingt stichhaltig sein, weil eben nur Verträge in der Ansparphase gezählt werden; inzwischen sind jedoch viele Policen in der Rentenphase.

Riester schmälert gesetzliche Rente

Was die Anbieter von Riester-Verträgen geflissentlich verschweigen: Jeder, der riestert, mindert damit seinen Anspruch auf die gesetzliche Rente. Das erzählen Riester-Sparern nur Verbraucherverbände oder kritische Zeitungen und Zeitschriften wie „Finanztip“. „Riester-Verträge lohnen sich vor allem, weil der Staat die Vorsorgepläne bezuschusst. Die Förderung besteht aus Zulagen und Steuervorteilen.“

Übrigens, niemand sagt den Riester-Rentnern, dass ihre Riester-Rente nicht mehr wächst. Wie? Ja! Einfach mal auf die jährlichen Mitteilungen anschauen. Hat sich da der Betrag irgendwie verändert? Nein. Die Inflation frisst aber die Riester-Rente systematisch auf. Hundert Euro heute sind nicht das gleiche wie hundert Euro in zehn Jahren. Das dürfte jedem einleuchten.

Riester nicht reformierbar

Die Reform der staatlich geförderten Altersvorsorge lässt dem Internetportal „Ihre Vorsorge“ weiter auf sich warten. In diesem Jahr werde es nicht dazu kommen, kündigte Pascal Kober, der sozialpolitische Sprecher der FDP-Bundestagsfraktion auf der Jahrestagung der Deutschen Aktuarvereinigung an. Das berichtet das Branchenjournal „Versicherungsmonitor“. Priorität habe die Stabilisierung der gesetzlichen Rente und die Einführung der so genannten Aktienrente, deren Einführung wird sich aber 2023 noch hinziehen.

Bild: picture alliance / Gilbert Novy / KURIER / picturedesk.com | Gilbert Novy

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Werbung

1 Kommentar. Hinterlasse eine Antwort

Die Sozialdemokraten haben leider nicht den Mut zuzugeben dass die Riester Rente ein Schuss in den Ofen war. Der Grund scheint einfach zu sein. Riester war ein Sozialdemokrat und Gewerkschafter. Dieses Klientele mochte man erhalten. Daher ist es in der SPD wohl kein Thema uber das Versagen von Riester und der SPD unter Bundeskanzler Schroder zu sprechen.

Diese Riester Rente ist absolut uberflussig und wird auch nur noch selten angeboten. Wer sein Geld anlegen will und vom Staat einen Bonus erwartet der sollte nach Bundesschatzbrifen suchen.Die gibt es zwar nicht mehr, aber Bundesscahtzanleihen die mit 2,5% verzinst werden.