Werbung

170, 160, 150, 140 Euro – darf’s noch etwas weniger sein? Von Jahr zu Jahr fallen die Versprechungen der Anbieter von Riester-Renten. Und dann wundern sich die Versicherer, dass keiner mehr Riestern will.

Riestern lohnt sich nur noch für Minimal-Verdiener mit vielen Kindern. Alle anderen sollten davon besser die Finger lassen – und da hilft auch das neue Betriebsrentenstärkungsgesetz nichts, das Anfang des Jahres in Kraft trat. Mit der Abschaffung der Doppelverbeitragung von betrieblichen Riesterrenten wollte die große Koalition dem stillen Tod der Riester-Rente entgegenwirken. Das wird nur so nichts, denn das Produkt ist zu kompliziert, zu unflexibel und zu unrentabel. Damit lässt sich keine Altersvorsorge aufbauen.

Stagnation der Zahl der Riester-Verträge

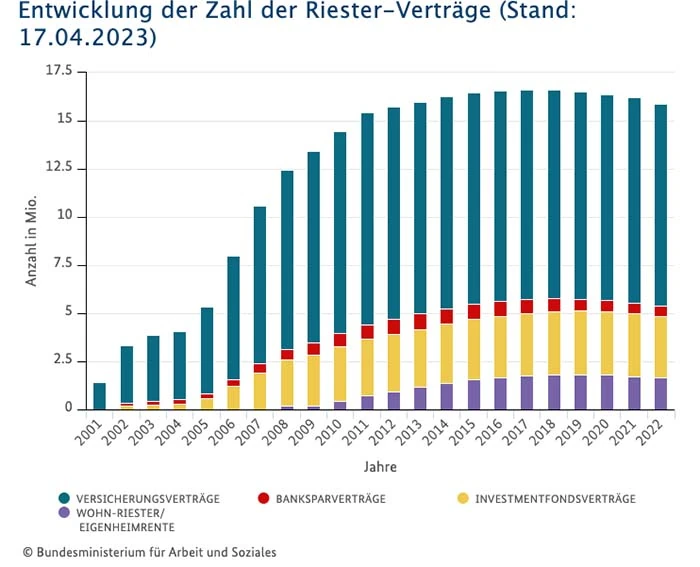

Wie sich die Zahl der Riester-Renten entwickelt hat

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Heute noch Riestern?

Heute noch Riestern? Besser nicht. Bei Null-Rendite und der Aussicht, dass die Sozialversicherung am Ende die Hand aufhält, wie sie es ja bei anderen Formen der betrieblichen Altersvorsorge tut? Riestern ist institutionalisiertes Geld-Verbrennen. Besser, das Geld selbst anlegen.

Wie schon erwähnt – es gibt Ausnahmen. Ein Minimal-Verdiener mit vier Kindern beispielsweise erhält neben der jährlichen Grundzulage von 175 Euro (seit Januar 2018), noch einmal 300 Euro pro Kind, wenn es nach dem 31. Dezember 2007 geboren wurde. Voraussetzung für die volle Zulage: Riester-Sparer müssen mindestens vier Prozent ihrer Einkünfte (max. 2.100 Euro abzüglich Zulage) pro Jahr in ihren Riester-Vertrag einzahlen. Ein Geringverdiener mit vier Kindern kommt so auf folgende Förderung:

Grundzulage: 175 Euro

4 Kinderzulagen: 1200 Euro

—————————————

Gesamtzulage: 1275 Euro

Dumm nur, wenn die Kinder vor 2008 geboren wurden, denn dann gibt’s nur noch 185 Euro. Die Rechnung sieht dann so aus:

Grundzulage: 175 Euro

4 Kinderzulagen: 700 Euro

—————————————-

Gesamtzulage: 875 Euro

Das sind nur 73 Prozent der Zulagen. Ganz schön ungerecht und unzuverlässig. Auf solch einen wankelmütigen Gesetzgeber soll ich meine Altersvorsorge stützen? Das begreifen mittlerweile immer mehr Arbeitnehmer – und lassen die Finger von Riester.

Miese Rendite beim Riestern

Aber das ist ja nur die Einzahlphase. Wer weiß, was in der Auszahlphase passiert? Durch die anhaltende Niedrigzinsphase verdienen die Versicherer kaum noch etwas und speisen die Riester-Rentner mit der absoluten Mini-Garantie ab. Die Fördergelder wurden von den Verwaltungskosten der Versicherer aufgefressen. Der Riester-Sparer bekommt – wenn er Glück hat – gerade noch seinen Sparanteil heraus. Wer’s nicht glauben will, soll sich seine Standmitteilungen genau anschauen und einmal nachrechnen, wie viel er bereits selbst investiert hat und was dabei rauskommt. Für die meisten dürfte das ernüchternd sein.

Bis Ende 2017 wurden davon auch noch doppelte Krankenversicherungsbeiträge abgezogen – der Arbeitgeber- und Arbeitnehmeranteil. Alles zusammengenommen, war das ein Verlustgeschäft. Zumindest diesen Missstand hat die Politik – vermutlich auf Betreiben der Versicherungsbranche – beseitigt. Zurzeit werden nur noch Direktversicherungen und andere Formen der betrieblichen Altersvorsorge doppelt verbeitragt.

Vor kurzem veröffentlichte das Institut für Vorsorge und Finanzplanung (IVFP) brisante Zahlen. „Welt am Sonntag“ hat sich die Zahlen genauer angesehen: „Der Grund für dieses enttäuschende Ergebnis liegt in der Pflicht zur Garantie der Beiträge in Verbindung mit den niedrigen Zinsen“, sagte Institutschef Michael Hauer dem Blatt, der die Analyse im Auftrag der DWS, der Fondstochter der Deutschen Bank, durchführte.

Riestern ein Minus-Geschäft

Offensichtlich lag bei zwei Dritteln der von IVFP untersuchten Fälle die Rendite zwischen null und einem Prozent pro Jahr – bezogen auf Eigenanteil und Zulagen. Das ist eine Minus-Rendite oder Vermögensvernichtung, denn die Inflation lagen in den vergangenen Jahren deutlich über einem Prozent. 2017 beispielsweise betrug sie laut Statista 1,8 Prozent. 2023 liegt sich sogar über sechs Prozent.

Jetzt kommt’s: Nicht die Konstruktion sei falsch, sondern die Beitragsgarantie, so der IVFP-Chef Hauer. Deswegen fordert er die Abschaffung der Pflicht zur Beitragsgarantie. Das ist pikant – warum soll jemand bei Versicherern einen Riester-Vertrag abschließen, wenn er auch noch deren Risiko übernehmen soll? Warum gibt der Staat Altersvorsorgern die Zulage nicht direkt, so dass sich der Riester-Sparer selbst um seine Altersvorsorge kümmern kann? Tja, dann würden ja die Versicherer nichts mehr verdienen. Aber das, was die Versicherer verdienen, mindert natürlich die Rendite der Altersvorsorger.

Nicht von ungefähr wurde die Studie deswegen von der Deutsche-Bank-Tochter DWS in Auftrag gegeben, die natürlich die Abschaffung der Beitragsgarantie fordert. Die Frage ist aber vielmehr, ob Riester nicht insgesamt eine Totgeburt ist. Die jüngsten Nachbesserungen machen es nicht besser. Noch bis Ende 2017 wurde Riester in der Rente auf die Grundsicherung im Aller angerechnet. Wer eigenverantwortlich fürs Alter vorgesorgt hatte, war der Dumme, wenn er im Alter dann so wenig gesetzliche Rente bekam, dass er zum Amt gehen musste. Dort werden alle Einkünfte angerechnet – auch die Riester-Rente. Seit Anfang 2018 gibt es zumindest hundert Euro Freibetrag. Ist die Riester-Rente höher als diese hundert Euro, bleibt der übersteigende Betrag zu 30 Prozent anrechnungsfrei.

Riester ist Murks

Warum ist das der Politik erst jetzt eingefallen? Es ist klar, dass Riester Murks ist – zu bürokratisch, zu unflexibel, zu unrentabel eben. Ganz abgesehen, dass Riester-Sparer ihre gesetzliche Rente damit reduzieren, das heißt, sie bekommen am Lebensabend weniger von der Rentenversicherung. Riester ist also fortgesetzter Murks – das wird auch mit den Änderungen nicht besser. Dabei gibt es positive Beispiele, wie ein Staat seine Bürger besser bei der Altersvorsorge unterstützen kann – Schweden und die Schweiz machen Deutschland da was vor.

Über Abriss oder Sanierung sollte eine sogenannte Fokusgruppe aus Regierungsvertretern, Verbraucherschützern, Gewerkschaftern, Versicherern und Fondsanbietern entscheiden, wie „T-Online“ berichtet. Seit Monaten beschäftigt sie die Frage, wie die Ampelkoalition die private Altersvorsorge in Deutschland reformieren kann. Der Abschlussbericht ist leider so vage, dass wieder nichts passiert.

Werbung

17 Kommentare. Hinterlasse eine Antwort

Riestern ist Murks. Eigentlich nur ein Geschäft für die Versicherungen. Walter Riester wußte daß er mit dem Riestern als Ruheständler nur Almosen bekommen würde. Daher hat er vorgesorgt. Das Amt als Arbeitsminister und danach das Mandat als Bundestagsabgeordneten haben Ihm mehr gebracht als das Riestern bei der Versicherung. Das weis auch Andrea Nahles. Sie befürwortet das neue Riestern, möchte aber auf gar keinen Fall auf ihre Minister und Abgeordnetenpension verzichten. Das Geld der Steuerzahler ist für die Politiker immer noch zuverlässiger als eine Minirente durch eine Riester Versicherung bei der sämtliche Gewinne auch noch durch hohe Verwaltungskosten geschmälert werden. Das ganze Riestern ist seinen Namen nicht wert. Es bleibt nur eine Frage. Wie viel hat die Versicherungswirtschaft an Walter Riester bezahlt damit sie seinen Namen vermarkten darf?

Die Erfindung des Produktes Riester R Ente kam jedoch nicht von Riester, sondern der Bertelsmann-Stiftung, wie man aus noch unbestätigten Quellen erfahren kann. Diese steuerbefreite “ gemeine Stiftung“ steckt fast hinter allen Mogelpackungen der so g. Agenda 2010,also auch “ Hartz 4 “ , siehe letzte Anstalt.

Als Versicherungsmakler habe ich die Riester R Ente noch nie empfohlen, lediglich einmal verkauft ( Anhängselvertrag) und das Fazit ist deutlich: Eine Mogelpackung der besonderen Art. Alle meine Mandanten, die mit einem solchen bestehenden Riester-Vertrag zu mir kamen, haben das Produkt ( 4 % vom Brutto -abzüglich Förderung = monatlicher Beitrag) nicht mal ansatzweise verstanden.

Es hat auch kein einziger Kunde je etwas von den Nachteilen gewusst ( Rentenversicherung = Wette auf ein langes Leben , Anrechnung Grundsicherung) , dass der Kunde in d. R. weit über 100 Jahre alt werden müsste, um eingezahlte Prämien zu erhalten. Und die Förderung geht nicht auf das Girokonto des Kunden, sondern das Konto des Anbieters, was der damit macht, ist seine Sache.

Man hat bei Fonds- und Bankprodukten Kosten bis zu 40 %, was natürlich auch kein Kunde weis, bzw. wusste. Siehe Fair-Makler.com Altersvorsorge -Riester R Ente, eine Liste mit allen Nachteilen, Merkmalen zum Produkt.

Und natürlich ist die Riester R Ente auch nicht pfändungssicher.

Ein Produkt was keiner braucht. 2- 4 % mehr Rentenbeitrag in die gesetzlich Rentenversicherung von ALLEN und das Problem der Altersarmut ist fast vollständig gelöst, wenn man dann noch Mindestrente ( ab ca. 950 € ) und Höchstrente definiert.

Aber den „ Volksverrätern „ und Politikern geht es doch gut, warum sollten sie was ändern?

Eberhard Stopp Versicherungsmakler

Vielen Dank für den aufhellenden Kommentar. Einiges wusste ich auch noch nicht 😉

Hier etwas über die Verbindung Riester-Bertelsmann http://www.tarifometer24.com/altersvorsorge/riesterrente/walter-riester-schuetzt-seine-rente-nicht-verstanden-oder-reiner-hohn/66522/

… und noch ein erhellender Link http://www.gegen-hartz.de/news/die-ghostwriter-der-hartz-iv-kommission

Bitte, gern helfe ich aus Sicht eines “ Vermittlers “ mit, diesen Unfug der Riester R Ente richtig einzuordnen und für deren Abschaffung einzutreten. Den meisten Mandanten habe ich die Kündigung der Riester -Verträge empfohlen, da die laufenden Verwaltungskosten die Riester -R aufressen….es wird ein noch größeres Verlustgeschäft, als es am Anfang schon war. Steht der Kunde nur wenige Jahre vor Rentenbeginn, kann man natürlich eine Beitragsfreistellung und die bei Rentenbeginn mögliche Auszahlung der 30 % anraten. E. Stopp

…und wie war ind er vorletzten “ Anstalt “ von Uthoff zu hören: Wer riestert- der rüstet !! Die Gelder gehen auch an Rüstungskonzerne ( meist über DWS Fonds ) und werden zur direkten Kriegsvorbereitung – und Kriegsdurchführung genutzt.

E. Stopp

[…] Darf’s noch etwas weniger sein? >>> Riestern lohnt sich wirklich nicht mehr […]

Ein Beitrag heute vom DRSB zur BAV, auch in Verbindung mit Riester ! : Lesenswert !

Volksverarsche :

http://deutscher-rentenschutzbund-ev.de/versagen-die-eliten-teil-392-die-600-euro-reform/

[…] wenn die Versicherer und Banken sowie Krankenkassen sechs und mehr Prozent abschöpfen, wird Altersvorsorge sogar zum Minus-Geschäft. So wird das allerdings nichts mit einem auskömmlichen […]

[…] um den Beitragssatz in der GRV zu stabilisieren“, schreibt die Datev. Die Differenz sollte eben durch staatlich subventionierte Riester-Vorsorge ausglichen werden. Dumm nur, dass viele da nicht mitmachen – weil sie nicht wollen oder nicht können. Weder […]

[…] um den Beitragssatz in der GRV zu stabilisieren“, schreibt die Datev. Die Differenz sollte eben durch staatlich subventionierte Riester-Vorsorge ausglichen werden. Dumm nur, dass viele da nicht mitmachen – weil sie nicht wollen oder nicht können. Weder […]

[…] Jeder, der riestert, mindert damit seinen Anspruch auf die gesetzliche Rente. Das erzählen Riester-Sparern nur Verbraucherverbände oder kritische Zeitungen und Zeitschriften wie „Finanztip“. […]

[…] um den Beitragssatz in der GRV zu stabilisieren“, schreibt die Datev. Die Differenz sollte eben durch staatlich subventionierte Riester-Vorsorge ausglichen werden. Dumm nur, dass viele da nicht mitmachen – weil sie nicht wollen oder nicht können. Weder […]

[…] Die Sparprodukte sind viel zu teuer, entsprechend niedrig fällt die Rendite aus. Meist ist Riester sogar ein Minus-Geschäft für die Versicherten. Mit Riester gibt’s garantiert weniger Geld, darauf müssen sich […]

Eberhard Stopp hat mit seinem Beitrag eindeutig bewiesen dass die Sozialdemokraten bei der Altersversorgung total versagt haben. Walter Riester hat sowohl der Sozialdemokratie als wie auch der Gewerkschaftsbewegung geschadet. Bevor man ein neues Produkt empfiehlt sollte man es erst durchrechnen. Die Alternative zu Riester waere sicherlich eine Beitragserhoehung in der Rentenversicherung gewesen. Um die Arbeitgeber zu entlasten haette man durchaus die Paritaet aufheben konnen um dann den Tarifvertragsparteien die Moeglichkeit zu geben selbst Vereinbarungen zu treffen. Oesterreich hat es vorgemacht.

Ja, ein Blick über den Tellerrand beweist, dass es die anderen besser machen. Wir wollen wir partout nicht von den Nachbarn lernen.