Werbung

Von Jahr zu Jahr schrumpft das Kapital, Garantiezins auf Talfahrt, Überschussbeteiligung auf null zusammengeschmolzen – nach der ersten und der zweiten Säule der Altersvorsorge bröckelt jetzt auch die dritte. Wie Versicherungen Kunden im großen Stil abzocken.

Kapitallebensversicherungen sind für die Kunden ein ziemlich schlechtes Geschäft geworden. Wer dachte, ausreichend fürs Alter vorgesorgt zu haben, sieht sich bitter getäuscht. Die Auszahlung schrumpft von Jahr zu Jahr wie Butter in der Sonne. Von einem sorgenfreien Ruhestand kann für viele keine Rede mehr sein. Der „Spiegel“ nahm sich dieses Themas an und kommt zum Schluss, dass die „Lebensversicherungen ihre Probleme auf die Kunden abwälzen“. Ihre Probleme haben sie vor allem wegen Draghis Niedrigzinspolitik. Der Chef der Europäischen Zentralbank (EZB) hat die Zinsen auf null – und darunter – gesenkt. Wie sollen Versicherer da noch Geld für sich, ihre Kunden und die Aktionäre verdienen?

Und genau hier fängt das Problem an. Von den einstigen Versprechungen des Versicherungsvertreters bleibt nichts mehr übrig. Ihrem vermeintlichen Ruhestandspolster entweicht die Luft. Der „Spiegel“ nimmt die Antwort der Bundesregierung auf eine kleine Anfrage der „Grünen“ als Aufhänger, um das Problem sinkender Ausschüttungen an Kunden genauer zu analysieren.

Versicherungen haben gleich zwei Probleme:

- „Die Unternehmen legen die Sparbeiträge ihrer Kunden vor allem in sichere Anleihen an, die aber wegen der niedrigen Zinsen kaum noch etwas abwerfen“, schreibt der „Spiegel“. Klar, darunter leiden natürlich die Kunden.

- Damit nicht genug, weil viele Alt-Kunden noch Garantiezinsen von vier Prozent haben, müssen die Versicherer Geld zurücklegen, um deren Ansprüche zu erfüllen. Seit 2011 müssen die Versicherungsunternehmen Zinszusatzreserven bilden. Das ist natürlich schlecht für die Rendite – und schlecht für die Kunden.

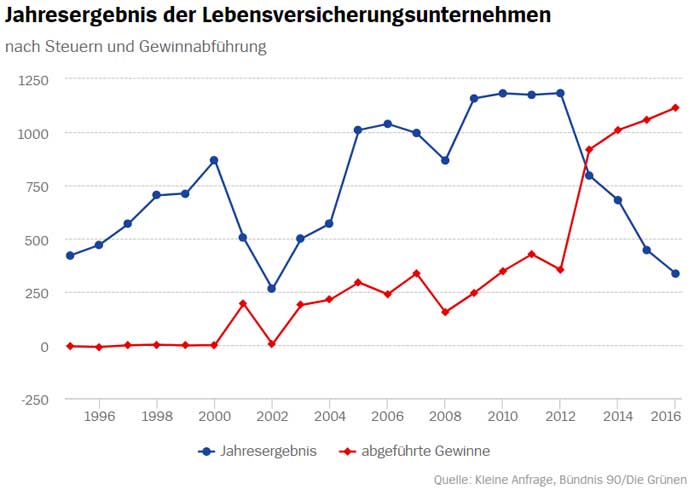

Die „Grünen“ bekamen als Antwort, dass „der sogenannte Rohüberschuss, aus dem die Versicherten bedient werden, in den vergangenen Jahren von fast 26,7 Milliarden Euro im Jahr 2000 auf 10,4 Milliarden Euro 2016 zurückging“, so der „Spiegel“. Die Zinszusatzreserve schlägt heftig ins Kontor. „Ohne die Zinszusatzreserve hätte er (der Rohüberschuss) allerdings 2016 bei 22,7 Milliarden Euro gelegen“, so das Magazin.

Lebensversicherungsreformgesetz ist Murks

Jetzt kommt’s – am 1. August 2014 hat die Bundesregierung das Lebensversicherungsreformgesetz (LVRG) erlassen. Damit sollten vor allem die Altkunden abgesichert und „die Verbraucher geschützt“ werden. Dumm nur, dass dabei genau das Gegenteil herauskam. „Darin heißt es unter anderem, dass die Versicherungen Gewinne nicht mehr an ihre Eigentümer auszahlen dürfen, wenn die Leistungen für die Versicherten gefährdet sind“, so der „Spiegel“. Klingt ja vordergründig positiv. Offenbar wurde diese „Regelung aber weiträumig umgangen“. Über Gewinnabführungsverträge zweigen dem „Spiegel“ zufolge viele Lebensversicherer immer größere Summen beispielsweise an ihre Muttergesellschaften ab. „Wurden 2012 auf diesem Wege noch etwas mehr als 350 Millionen Euro aus den Unternehmen geschleust, waren es 2016 rund 1,1 Milliarden Euro“, konkretisiert das Magazin. Unterm Strich habe sich der Gesamtüberschuss der Branche so 2016 auf lediglich 335,5 Millionen Euro belaufen – ohne Gewinnabführungsverträge wären es aber rund 1,45 Milliarden Euro gewesen.

Gewinne gehen an die Konzermutter

Klar, wenn ein großer Teil des Gewinns an die Konzernmutter überwiesen wird, ist das natürlich schlecht für die Kunden. Offenbar kommen auch immer mehr Versicherungskonzerne auf den Trichter, denn „die Zahl der Unternehmen mit Gewinnabführungsverträgen ist seit Inkrafttreten des Lebensversicherungsreformgesetzes stark gestiegen – von 23 im Jahr 2013 auf 31 im Jahr 2016“, schreibt der „Spiegel“. Diese Zahl veranschauliche, dass es aktuell keine wirksame Ausschüttungssperre für die Eigentümer gibt, weil sie einfach umgangen werde, kritisiert der Grünen-Abgeordnete Gerhard Schick, der die Anfrage gestellt hat.

Kunden bekommen nur noch das Minimum

Es sieht ganz danach aus, „dass die Lebensversicherer dazu neigen, den Versicherten nur noch das gesetzlich vorgeschriebene absolute Minimum ihrer Einnahmen zukommen zu lassen“, so der „Spiegel“. Seien 1995 noch 97,5 Prozent dieser Rohüberschüsse an die Versicherten ausgeschüttet worden, seien es 2016 nur noch 85,9 Prozent gewesen. „Der Anteil für die Unternehmen stieg in der gleichen Zeit von 2,5 auf 14,1 Prozent“, fasst es der „Spiegel“ zusammen. Für Schick wirft den Versicherern vor, die Probleme auf ihre Kunden abzuwälzen.

Gewinne fließen ins Eigenkapital

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) wehrt sich. Der Vorwurf von „Spiegel Online“ gehe an den Fakten vorbei. „Über 95 Prozent der erwirtschafteten Erträge kommen den Kunden zu Gute“, so der GDV. Auch die von Gerhard Schick geäußerte Kritik an den Gewinnabführungsverträgen sei unbegründet. Denn ein großer Teil der abgeführten Gewinne fließe als Eigenkapital zurück in die Lebensversicherungsunternehmen und stärke damit die Risikotragfähigkeit der Unternehmen. Problem ist nur, vom stärkenden Eigenkapital haben Kunden nichts, deren Vertrag fällig wird, da ihnen Rendite fehlt. Wer’s nicht glauben will, schaut am besten auf seine Standmitteilung und vergleicht sie mit früheren – oder die Endabrechnung mit den Standmitteilungen von 2015 oder 2010. Viele Versicherungskunden dürften ziemlich geschockt sein, wenn sie es nicht schon sind.

Rohüberschuss nur noch 10,4 Milliarden

Der GDV rechnet vor, dass „die deutschen Lebensversicherer im Jahr 2016 beispielsweise 45 Milliarden Euro erwirtschaftet haben; von dieser Summe gingen 22,4 Milliarden Euro als Garantiezinsen und 12,2 Milliarden Euro als Zinszusatzreserve ins Kundenguthaben über“, so weit, so gut. „Der verbleibende Rohüberschuss von 10,4 Milliarden Euro ging ebenfalls weit überwiegend an die Kunden (9 Milliarden Euro)“, so die Rechnung des GDV. Ok, die Prozentrechnung ergibt: neun Milliarden von 10,4 Milliarden Euro sind 86,5 Prozent. Insofern liegt der „Spiegel“ da ganz richtig, der schreibt, dass die Beteiligung der Versicherten bei 85,9 Prozent liegt. Den Versicherten fehlen 1,4 Milliarden Euro. Auch die „versicherungswirtschaft-heute“ nimmt sich des Themas an. „Jetzt legt er (Schick) mit ähnlichen Vorwürfen nach, die Branche beklage das Niedrigzinsumfeld, ziehe aber Milliarden Euro aus der Lebensversicherung heraus, zu Lasten der Kunden; und tatsächlich ist es kein gutes Zeichen nach außen, wenn sich in einem Diagramm die Grafen von Jahresergebnis (sinkt) und Abführungen (steigen) begegnen“.

Kapitallebensversicherungen werfen immer weniger ab Quelle: Spiegel

Garantiezins ist eine Mogelpackung

Aber noch ein Wort zum „Garantiezins“. Der Garantiezins bei Kapitallebensversicherungen war dem Versicherungskritiker Sven Enger zufolge schon immer eine Mogelpackung, weil er „nicht etwa, wie die meisten Versicherungsnehmer annehmen, auf ihre Einzahlungen berechnet wird, sondern darauf, was von ihren Prämien abzüglich der Kosten (Abschlussprovision, Vertriebsaufwand, Verwaltung, Todesfallschutz) übrigbleibt“. Wer weiß denn schon wirklich, auf welchen Betrag sich die Garantieverzinsung von Kapitallebensversicherungen bezieht? Enger schätzt den Anteil, auf den bei Kapitallebensversicherungen wirklich Garantiezinsen gezahlt werden, auf 70 Prozent. Hermann-Josef Tenhagen, Chefredakteur von „Finanztip“ bläst in seiner Kolumne im „Spiegel“ ins gleiche Horn: „Als Sie damals den Vertrag unterschrieben haben, stimmten Sie zu, dass ein großer Teil Ihrer eigentlichen Sparsumme abgezweigt wird: Da ist zunächst einmal der Versicherungsvertrieb, der sein Geld bekommt. Dann deckt der Versicherer seine Kosten für die Verwaltung. Dann für den Fall, dass Kunden sterben und Angehörige ein Anrecht auf Geld haben (Lebensversicherung) oder für das Risiko, dass Kunden sehr alt werden (Rentenversicherung). Erst, was dann noch übrigbleibt, wird angespart und muss in klassischen Lebens- und Rentenversicherungen vom Versicherer verzinst werden.“

Wie fürs Alter vorsorgen?

Und „wie kann ich überhaupt noch fürs Alter vorsorgen“, ist Sven Engers im „Stern“ gefragt worden. Seine Antwort: „In Niedrigzinszeiten kommen vor allem die selbst genutzte Immobilie und Sparpläne infrage, die über kostengünstige Indexfonds (ETF) in Aktien investieren“. Dem ist nichts hinzuzufügen. Der frühere Wirtschaftsweise und heutiger Chefökonom des „Handelsblatt“, Bert Rürup, sagt im Comdirect-Kundenmagazin „compass“:

Deutschland ist ein reiches Land, doch das Vermögen der einzelnen Bürger ist im Vergleich zu dem der Einwohner anderer westeuropäischere Staaten recht gering“. Das liege nicht zuletzt am geringen Immobilienbesitz, aber auch an der Vorliebe für Versicherungen und Festgeld. „Bei Niedrigzinsen kommt die Deutschen diese Vorliebe teuer zu stehen“, so sein Urteil.

Rürup warnt alle: „Es ist ein Mythos, dass sich der Lebensstandard durch die gesetzliche Rente halten lässt“. Wer sich im Alter nicht deutlich einschränken wolle, müsse also zusätzlich vorsorgen, argumentiert er. Offenbar hat sich das noch längst nicht bei allen durchgesprochen. Wir steuern zwangsläufig auf eine zunehmend Altersarmut zu.

Werbung

12 Kommentare. Hinterlasse eine Antwort

Wer trägt hier hauptsächlich bei

Meine Meinung ist schon lange gefällt

die Politik der EZB

eine echte Bürgerenteignung die zur armut führt

der Bürger zahlt die Zeche für eine ungeeignete Geldpolitik

die von der EZB ausgeht

Richtig. Wann stehen wir endlich dagegen auf? In Spanien gehen sie zu Hundertausenden auf die Straße. Das möchte ich in Deutschland auch einmal erleben

Lieber Herr Achatz, ich schätze Ihre Statements meist sehr. Sie sind aber auch beruflich aus dem Umfeld, der weiß, dass auch Lebensversicherer an den Markt gebunden sind. Ja, die versprochenen Renditen bei einer Kapitalbindung -oder -Ansammlung von 12 Jahren waren deutlich höher, als das, was jetzt „ausgeworfen“ wird. Den Versicherungsmathematikern sollten wir dennoch auch konstatieren, dass sie die Wahrscheinlichkeitsrechnung beherrschen, nicht aber das Hellsehen. Wer ehrlich ist, hat vor 10 Jahren eine solche 0-Zins-Entwicklung nicht in seinem Albtraumrepertoire gehabt. Wenn auch ein Gigant wie z.B die Allianz Leben die versprochenen Renditen auspucken würde, würde diese vielleicht als einzige Versicherung übrig bleiben. Der Versicherungsmarkt würde jedoch in die Knie gehen,…und der Versicherte mit. Wer von uns Anlegern schafft denn derzeit sichere 3-4% Rendite auf Jahre, wenn er ehrlich zu sich ist?? Klar, die Enttäuschung ist groß, hat man doch mit z.B. 100.000 Euro gerechnet und bekommt jetzt noch schlappe 75.000 Euro am Ende raus. Alles wird vom Bundesaufsichtsamt für das Versicherungswesen kontrolliert. Außerdem gibt es den Ombutsmann für Versicherungen in Berlin, wer´s nicht glaubt. „Selbst Versicherungen“ können nicht hexen. Eines möchte ich mit diesen Überlegungen erbitten: machen Sie bitte die Leser nicht kopfscheu: Verkaufen von Lebensversicherungen an dieser Stelle wäre der schlechteste Rat, es sei denn, der Versicherte braucht zum Überleben dringend Kohle. Sonst NICHT.

Alles Ok, aber ich glaube, wir müssen auch den Jüngeren sagen, dass eine Kapitallebensversicherung heute nicht mehr für die Altersvorsorge taugt. Besser ist es, eine vergleichsweise günstige Risiko-Lebensversicherung abzuschließen und sich ansonsten selbst um sein Geld zu kümmern. Es gibt mittlerweile eine große Auswahl an Index-Fonds. Aber auch Aktien sind eine Alternative, allerdings kommt es dann auf die Streuung an. Selbst ist der Mann oder die Frau.

…warum werden nicht einmal Ansatzweise die Alternativen von gut funktionierenden Systemen, z.B. der Nordländer oder Östereich, in unseren neuen, längst überfälligen Korrekturen der Altersvorsorge diskutiert, übernommen. Sind die Strömungen der Versicherungslobby so stark…?

…zur Demo, ja der große Teil „Deutsche Michel“ ist zu satt…und hat die bekannten Scheuklappen auf, nicht nach links und rechts sehen…

Wird einer meiner nächsten Blog-Beiträge 😉

Ihr Kommentar zu meinem: absolut einverstanden! Passt doch gut zu Ostern: „hilf dir selbst, dann hilft dir….“

na dann, Frohe Ostern

Es gibt viele Irrtümer zu Lebens- und Rentenversicherungen, ein davon ist der so g Garantiezins, der aber ein Rechnungszins ist.

Als Versicherungsmakler sage ich meinen Kunden, Mandanten : Es ist garantiert, dass nichts garantiert ist.

Siehe VAG § 314 und VVG §§ 153, 163, 169 ! Der grösste Irrtum ist aber, dass eine Kapital-Lv oder Fonds-LV oder private Rentenversicherung ein Sparvertrag, eine geeignete Altersvorsorge sei- denn das ist es genau nicht ! Es ist eine Versicherung -Punkt. Es wird primär etwas versichert, bei der KLV der Tod …Todesfallleistung, bei der Rentenversicherung die “ Langlebigkeit “ , rechnerisch über 85 Jahre alt zu werden. Das heisst, der Versicherer nimmt erst mal soviel Geld ( Risikokosten ) aus dem Vertrag, wie er meint , dass er es braucht- also die Kalkulation auf den Todesfall. Eine private Rentenversicherung ist eine Wette auf ein langes leben, wird der Versicherte über 100 Jahre alt, hat der Kunde gewonnen, stirbt er vorher, hat der Anbieter gewonnen. Warum gibt es eigentlich bei steuersubventionierten Verträgen wie Rürup und Riester Renten eine Zwangsverrentung? Damit der Kunde möglichst niemals an sein Geld wieder ran kommt – es ist Enteignung! Wozu? Das hat „ Die Anstalt“ am 27.03.2018 gezeigt, u.a zur Waffenproduktion und Kriegsführung. Zitat Uthoff:

Kann ich da auch mit machen: Jetzt kommt die gute Nachricht:

Denn haben Sie ein Konto bei der der GLS-Bank., Triodos-Bank, Ethik-Bank, Nein, dann machen Sie mit, denn alle anderen Banken finanzieren Rüstungsgeschäfte.

Auch die fondgebundene Riester Rente macht da keine Ausnahme; „ So sorgen sie mit Ihrer Altersvorsorge dafür dass andere Ihr Alter gar nicht erreichen. Wer riestert – rüstet ! !

> Denn wenn es bei der Frage – was ist die bessere Altersvorsorge für den Pflichtversicherten – wirklich um eine echte Lösung gehen würde, dann braucht man kein Versicherungsprodukt, sondern eine Geldanlage, die haben aber häufig den Nachteil, dass sie verfügbar und prüfbar sind. Das ist eine LV, Private -Rentenversicherung meist nicht, hier werden hohe Hürden zur Verfügbarkeit aufgebaut. Und wenn Herr A. sagt, eine Risiko – LV wäre ausreichend, so ist ihm dabei voll und ganz zuzustimmen.

Bezüglich bestehender Verträge sind zwei Dinge zu beachten, bei Kündigung verliert der Kunde den Versicherungsschutz ( den er vielleicht braucht ?) , bei Weiterführung stiegt mit jedem Tag das Totalverlustrisiko an. Der Crash kommt mit Sicherheit!

Die Privatisierung der Vorsorge war politisches Ziel –aber nicht um das Problem Altersarmut zu lösen, sondern um Maximalprofite zu generieren. In dem Beiträge zu den Sozialversicherungen gekürzt, eingefroren werden, und die Finanzbranche mehr Umsatz, mehr Profit, mehr Geld für Kriege und Lobbyisten hat.

Als Versicherungsmakler empfehle ich schon seit über 10 Jahren keine privaten Versicherungsverträge als Sparform, erst recht nicht Rürup –oder Riester R Enten. Es ist nichts anderes als Enteignung. Der Kunde hat keine rechtlichen Möglichkeiten, Rendite einzufordern oder auf eine wirklich Auskunft zu seinem Vertrag. Er weis noch nicht mal, welcher Betrag angeblich verzinst wird. Wenn der Kunde 100 € pro Monat zahlt, gehen 10 – 20 ( teilweise bis 40 % ) % Kosten weg, der Rest wird verzinst, aber auch das ist nicht jedes Jahr gleich. Es ist eine Versicherung !!!!- kein Sparvertrag. Der VR ist verpflichtet, die Versicherungsleistung zu erbringen- nicht eine Rendite !

Und falls doch eine Rendite beim Kunden entsteht, wird diese noch durch Abgaben ( KV -Beiträge bei BAV ) , nachgelagerte Besteuerung, … geschmälert, geht meist ins Minus.

Eberhard Stopp Versicherungsmakler

[…] jetzt wird dieser Garantiezins noch weiter gesenkt – von zurzeit 0,9 auf 0,25 Prozent. Damit verlieren Versicherer ein wichtiges Verkaufsargument für ihr Produkt […]

[…] Anteil solcher Kosten im Beitrag sei, werde oft nicht transparent gemacht. Und jetzt wurde dieser Garantiezins noch weiter gesenkt – von zurzeit 0,9 auf 0,25 Prozent. Damit verlieren Versicherer ein wichtiges Verkaufsargument für ihr Produkt […]

[…] Versicherer kaum noch etwas und speisen die Riester-Rentner mit der absoluten Mini-Garantie ab. Die Fördergelder wurden von den Verwaltungskosten der Versicherer aufgefressen. Der Riester-Sparer bekommt – wenn er Glück hat – gerade noch seinen Sparanteil heraus. […]