Werbung

Riestern ist schlecht für die Rente und lohnt sich immer weniger, weil Versicherer die Riesterrente im Nachhinein kürzen. Meist hilft nur klagen. Entgegenkommen der Versicherer? Fehlanzeige.

Schon einmal hat ein Landgericht festgestellt, dass Kürzen von Riesterrenten unzulässig ist. Das Landgericht Köln sah das als unzulässig an und kippte per Urteil (Az.: 26 O 12/22) die Kürzung einer Riester-Rente. Das Gericht erklärte eine Vertragsklausel der Zurich Versicherung für unwirksam erklärt, Kunden mit Riesterrenten bei der Auszahlung finanziell zu benachteiligen und ihnen die Rente zu kürzen. Es hat Riester-Sparer Stefan Kolb recht gegeben, der sich gegen die Kürzung seiner Riesterrente durch die Zurich Deutscher Herold wehrte.

Tenor des Urteils:

1. Es wird festgestellt, dass die Beklagte die vertraglich vereinbarte Monatsrente von 37,34 EUR pro 10.000 EUR aus dem zwischen den Parteien bestehenden fondsgebundenen Rentenversicherungsvertrag mit der Versicherungsnummer 01 nicht wirksam herabgesetzt hat.

2. Es wird festgestellt, dass § 2 Abs. 2 Unterabs. 2 und Unterabs. 3 der von der Beklagten in dem Versicherungsvertrag Nr. 01 verwendeten Produktbedingungen für die Fondsgebundene Rentenversicherung unwirksam ist und der Beklagten aus diesen Regelungen auch in Zukunft kein Recht zur Herabsetzung der Monatsrente je 10.000 EUR zusteht.

Riestern lohnt sich kaum

Das hindert Versicherungen aber nicht, es immer wieder zu versuchen. Der Verbraucherzentrale Nordrhein-Westfalen zufolge räumt die Zurich-Versicherung sich weiterhin das Recht ein, in fondsgebundenen Riesterverträgen den Rentenfaktor herabzusetzen. Zurich verweise darauf, dass sich die rechtskräftige Entscheidung des LG Köln nur auf einen Einzelfall beziehe und für andere Kunden keine Wirkung entfalte, so ein Kundenschreiben der Zurich. Der Versicherer sei nach wie vor der Auffassung, dass die Kürzung des Rentenfaktors rechtmäßig sei, haben die Verbraucherschützer erfahren.

Versicherer setzen auf unmündige Kunden

Zurich sei, so die Verbraucherschützer, nicht die einzige Versicherung, die zu solchen Praktiken greife. Deswegen wollen die Verbraucherzentrale NRW und die Bürgerbewegung Finanzwende gemeinsam gegen diesen Missstand vorgehen, um ein Grundsatzurteil zu erstreiten. Sie wollen damit Tausenden von Riestern-Kunden mit fondsgebundenen Riesterverträgen zu höheren Renten zu verhelfen. Die Verbraucherzentrale NRW habe die Zurich-Versicherung nach eigenem Bekunden abgemahnt und werde, falls der Konzern nicht einlenke, eine Verbandsklage erheben. Ein für die Versicherten positives Urteil hätte dann Auswirkungen auf alle Betroffenen, die diese Klausel in ihren Verträgen haben, so die Verbraucherzentrale NRW.

Zurich, Axa und LPV

Neben Zurich haben die Verbraucherschützer noch zwei weitere Anbieter wegen unrechtmäßiger Rentenkürzungen abgemahnt: Die Axa Lebensversicherung und die LPV Lebensversicherung (ehemals Postbank Lebensversicherung) hatten die Ansprüche von Kunden der Verbraucherzentrale NRW ebenfalls gekappt. „Die Klauseln, auf die sich die Anbieter dabei berufen, sind bei diesen beiden Versicherern ähnlich wie bei der Zurich. Wir gehen davon aus, dass noch weitere Anbieter den Rentenfaktor aufgrund unwirksamer Klauseln herabgesetzt haben und damit noch deutlich mehr Kund:innen betroffen sind“, betont Stephanie Heise, Bereichsleiterin Verbraucherfinanzen bei der Verbraucherzentrale NRW.

Bedeutung des Rentenfaktors

„Rentenfaktor“ klingt erst einmal sehr abstrakt. Er hat aber ganz konkrete Auswirkungen auf die Höhe der Rente. Der Rentenfaktor in einem Riester-Vertrag legt fest, wie viel Geld Kunden pro 10.000 Euro Kapital später als Rente erhalten. In dem Verfahren gegen die Zurich habe der Rentenfaktor 37,34 Euro betragen und wurde dann auf 27,97 Euro gekürzt. Dagegen klagte Stefan Kolb.

Angesichts dieser Praxis von einigen Versicherern stellt sich die Frage, was tatsächlich im Alter unterm Strich herauskommt. Hat sich Riester gelohnt oder hätten sie ihr Geld auch unters Kopfkissen legen können?

Musterbrief

Die Verbraucherzentrale NRW hat einen Musterbrief formuliert. Wer sich gegen eine Rentenkürzung wehren will, kann somit auf eine Rentenkürzung seines Versicherers zurückgreifen.

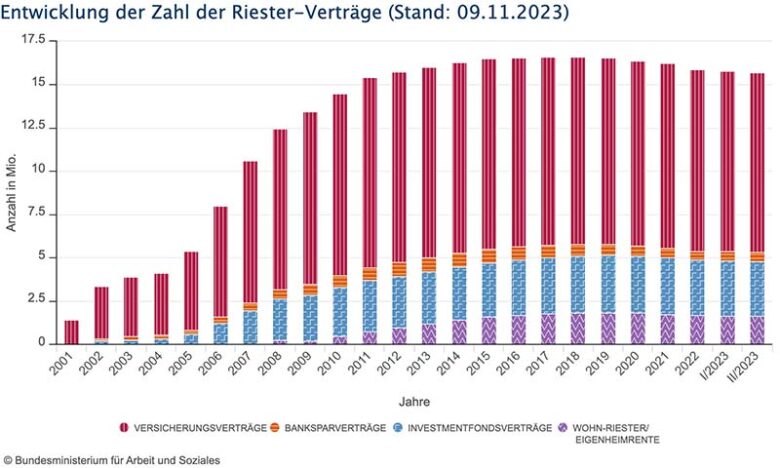

Stagnation der Zahl der Riester-Verträge

Zahl der Riester-Verträge Quelle: BMAS

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Bild: VZ NRW/adpic

Werbung