Werbung

Die 2001 eingeführte Riester-Rente sollte die sinkende gesetzliche Rente kompensieren. Das funktioniert nur nicht. Viel schlimmer, Riester schmälert die gesetzliche Rente.

Ob jemand riestert oder nicht – seine gesetzliche Rente wird auf alle Fälle um vier Prozent gekürzt. Die Riester-Rente hat der damalige Bundesminister für Arbeit und Sozialordnung, Walter Riester, erfunden; eingeführt wurde sie 2001 von einer rot-grünen Regierung unter dem damaligen Bundeskanzler Gerhard Schröder. Seitdem dämpft sie die gesetzliche Rente als Faktor in der Rentenformel.

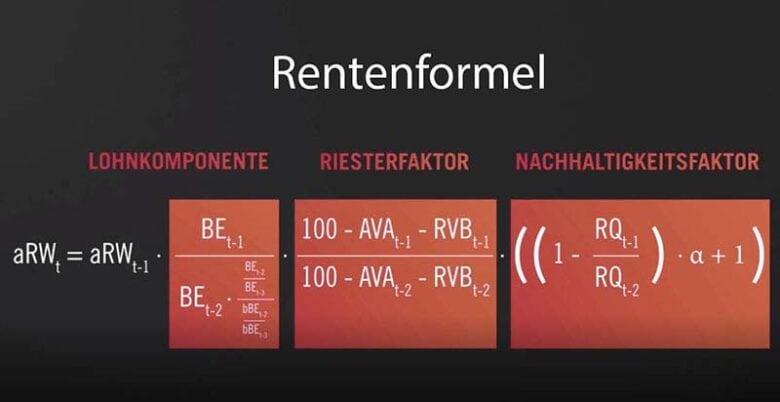

Riester-Faktor – Dämpfer in der Rentenformel

Der sogenannte „Riester-Faktor“ heißt offiziell Altersvorsorgeanteil, AVA, in der gesetzlichen Rentenanpassungsformel.

Der Riesterfaktor ist Bestandteil der Rentenformel

Wann wurde der Riester-Faktor eingeführt?

Der „Faktor für die Veränderung des Beitragssatzes zur Rentenversicherung (RVB) und des Altersvorsorgeanteils (AVA)“ wurde mit dem Altersvermögensergänzungsgesetz (AVmEG) im Jahr 2001 eingeführt. Die damit verbundene Kürzung der Rentenanpassung war ein wesentlicher Bestandteil der Rentenreform, um die Versicherten zum Aufbau einer privaten Zusatzvorsorge (der Riester-Rente) zu motivieren.

Welche Folgen hat er für das Rentenniveau?

Der Riester-Faktor bewirkt eine Dämpfung der jährlichen Rentenanpassung der gesetzlichen Rente. Er unterstellt, dass ein Teil des Arbeitseinkommens für die private Altersvorsorge (Riester) verwendet wird, und vermindert entsprechend die Steigerung des aktuellen Rentenwerts.

- Folge: Durch diese Dämpfung wird das Rentenniveau (das Verhältnis von Standardrente zu Durchschnittseinkommen) systematisch abgesenkt. Die Idee dahinter war, dass die entstehende Versorgungslücke durch die staatlich geförderte Riester-Rente ausgeglichen wird. In der Praxis hat dieser Faktor zu einer spürbar langsameren Erhöhung der gesetzlichen Renten geführt.

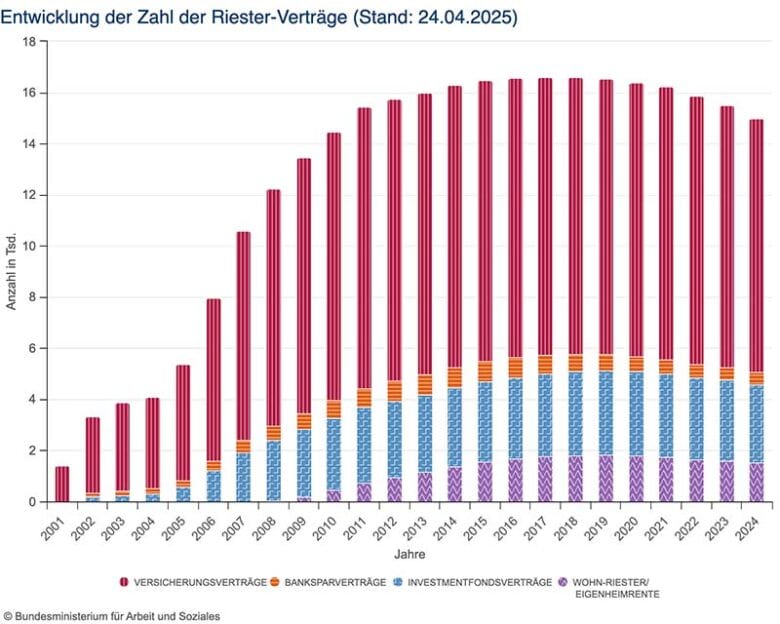

📉 Wie viele riestern? Eine rückläufige Entwicklung

Trotz der staatlichen Förderung ist die Zahl der Riester-Verträge seit ihrem Höchststand rückläufig.

- Bestand: Ende des dritten Quartals 2022 lag die Zahl der Verträge erstmals seit 2012 unter 16 Millionen.

- Trend: Seit dem Höchststand von über 16,6 Millionen Verträgen im Jahr 2017 ist die Tendenz fallend.

- Ruhende Verträge: Zudem wird geschätzt, dass ein Fünftel bis knapp ein Viertel der bestehenden Verträge ruhend sind, also nicht mehr aktiv bespart werden.

- 2024 (Stand: 24.4.2025) gab es nur noch 14,974 Millionen Riester-Verträge. Vermutlich sind es 2025 wieder weniger.

Zahl der Riester-Verträge seit 2001

Die Gründe für den Rückgang sind vielschichtig und reichen von hohen Kosten und Intransparenz der Produkte bis hin zu den sinkenden Garantiezinsen (aktuell bei Neuverträgen 1,00 Prozent).

💰 Welche Renditen erzielen Riester-Sparer?

Die Rendite der Riester-Rente hängt stark vom gewählten Produkt (Fondssparplan, Banksparplan, Versicherung) und vom Zeitpunkt des Vertragsabschlusses ab.

- Historische Verträge: Eine Analyse von 1.275 abgelaufenen Riester-Verträgen ergab für die Sparer, die bereits in der Auszahlungsphase sind, eine durchschnittliche Rendite von 3,64 Prozent jährlich. Die Bandbreite reichte von 2,3 bis 7,5 Prozent. Diese Verträge profitierten noch von höheren Garantiezinsen (z.B. 3,25 % im Jahr 2002).

- Moderne Verträge: Neuverträge haben niedrigere Garantiezinsen und verzeichnen daher oft geringere Renditen. Bei aktuellen Verträgen ergibt sich die Rendite hauptsächlich aus der staatlichen Förderung (Zulagen und Steuervorteil), die je nach Einkommen und Kinderzahl stark variieren kann. Für Familien oder Geringverdiener kann die Förderung allein eine hohe Rendite auf den Eigenbeitrag (bis zu 11,6 % in Einzelfällen) ergeben.

- Wichtig: Die Rendite sollte immer nach Kosten, Förderung und Besteuerung (Nettorendite) betrachtet werden. Eine unabhängige Studie ermittelte für 2020 eine durchschnittliche Nettorendite von 2,5 Prozent p.a.

🧾 Steuern und Sozialabgaben

Die Besteuerung und Behandlung der Sozialbeiträge in der Rentenphase ist ein entscheidendes Merkmal der Riester-Rente.

1. Steuerliche Behandlung

Die Beiträge während der Ansparphase sind entweder über Zulagen oder den Sonderausgabenabzug steuerfrei gestellt. Im Gegenzug wird die Rente im Alter voll besteuert (nachgelagerte Besteuerung).

- Besteuerung: Die Riester-Rente wird in der Auszahlphase mit dem persönlichen Einkommensteuersatz besteuert, der sich nach dem Gesamteinkommen des Rentners richtet.

- Geringes Einkommen: Liegt das Gesamteinkommen (inkl. Riester-Rente und gesetzlicher Rente) unter dem steuerlichen Grundfreibetrag (z.B. 12.096 € im Jahr 2025 für Alleinstehende), fällt keine Einkommensteuer an.

- Kapitalauszahlung: Eine einmalige Kapitalauszahlung von bis zu 30 Prozent des angesparten Kapitals zu Rentenbeginn ist grundsätzlich möglich, muss jedoch ebenfalls voll versteuert werden.

- Wohn-Riester: Die bei „Wohn-Riester“ geförderte Entnahme für den Immobilienerwerb wird auf einem fiktiven „Wohnförderkonto“ verbucht. Das dort angesammelte Kapital muss bis zum 85. Lebensjahr nachgelagert besteuert werden.

2. Sozialbeiträge

Hier gibt es einen großen Vorteil gegenüber der betrieblichen Altersvorsorge (bAV):

- Kranken- und Pflegeversicherung: Auf die Auszahlungen aus der privaten Riester-Rente fallen keine Beiträge zur gesetzlichen Kranken- und Pflegeversicherung an. (Ausnahme: Riester-Verträge im Rahmen einer betrieblichen Altersvorsorge sind beitragspflichtig).

Lohnend nur für Kinderreiche

Die Riester-Rente ist ein komplexes Instrument, das insbesondere für Familien mit Kindern (hohe Kinderzulagen) und Geringverdiener (hohe prozentuale Rendite durch die Grundzulage) attraktiv ist. Der „Riester-Faktor“ in der Rentenformel unterstreicht jedoch, dass die Riester-Rente als Ausgleich für die staatlich gewollte Absenkung des gesetzlichen Rentenniveaus konzipiert wurde.

Für Vorruheständler oder jene, die eine flexible und kostengünstige private Vorsorge suchen, gibt es oft attraktivere Alternativen. Der Wegfall der Sozialabgaben in der Auszahlungsphase ist jedoch ein starkes Argument, das bei der Gesamtbetrachtung nicht unterschätzt werden sollte.

Versicherer lassen Riester fallen

Eine Versicherung nach der anderen verabschiedet sich aus der Riester-Rente. Riester ist eine Sackgasse, das hat mittlerweile selbst der Vorsitzende der Christlich-Demokratischen Arbeitnehmerschaft, Karl-Josef Laumann, erkannt und sich entsprechend in der „Rheinischen Post“ geäußert. Ohne staatliche Zuschüsse hätten die Bürger draufgezahlt. Aber das Geld könnte ihnen der Staat ohne den Umweg Riester auch so geben. Mittlerweile geht es um Milliarden. Wer seine Abschlussabrechnung liest, muss sich verschaukelt fühlen.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Werbung