Werbung

Riester ist eine Totgeburt – wer’s nicht glaubt, muss sich nur die Zahlen anschauen. Trotz Erhöhung der Zulage und die Befreiung der Sozialversicherungspflicht schrumpft die Zahl der Verträge. Aber viele haben das Gefühl, Riester ist zu kompliziert und bringt zu wenig. Deswegen läuft Riester aus dem Ruder.

Wie übel die Riester-Rente beleumundet ist, lässt sich daran ablesen, dass trotz einiger Verbesserungen die Zahl der Riester-Verträge dem Bundesministerium für Arbeit und Soziales zufolge schrumpft und ein Fünftel nicht mehr bespart wird. Das ist ein Desaster, denn Riester sollte eigentlich die Versorgungslücke schließen, die sich durch das Sinken des Niveaus in der gesetzlichen Rente öffnet. Der Staat hat es doch tatsächlich geschafft, Riester kleinzukriegen.

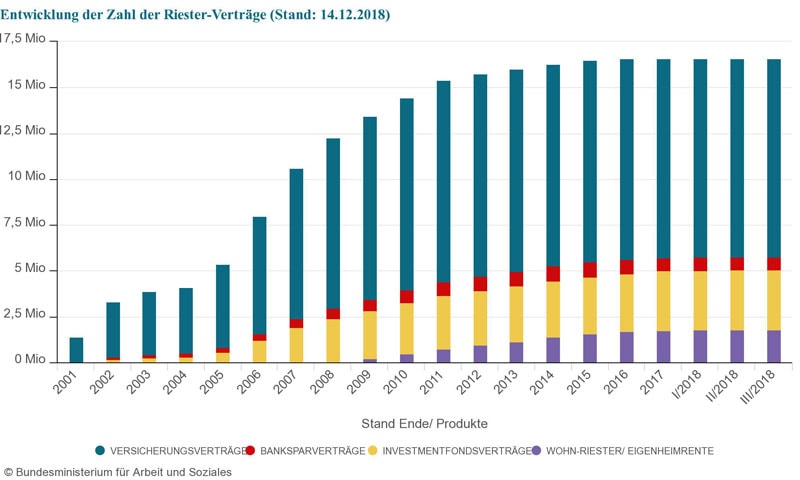

Die Zahlen sprechen für sich: 2015 waren es 16,49 Millionen Riester-Verträge, 2016 dann 16,57 Millionen und 2017 rund 16,59 Millionen, seitdem geht es aber bergab. Im ersten Quartal 2018 waren es nur noch 16,58 Millionen, im zweiten Quartal mit 16,57 noch mal weniger und im dritten Quartal schließlich nur noch 16,568 Millionen. Rund 20 Prozent der Verträge ruhen, das heißt sie sind Karteileichen. Von Januar bis September ging der Bestand um rund 25 000 Verträge zurück.

Die Zahl der Riesterverträge stagniert und ist seit vergangenem Jahr sogar rückläufig

Riester läuft aus dem Ruder

Wie wenig Riester ankommt, lässt sich daran ablesen, dass seit 2015 ja die Zahl der sozialversicherungspflichtigen Beschäftigten gestiegen ist, die Riester-Zulage ist 2018 sogar von 154 auf 175 Euro gestiegen und Riester-Verträge wurden mit dem Betriebsrentenstärkungsgesetz in der Auszahlphase sozialversicherungsfrei gestellt. Das hat aber alles nichts genutzt, denn mittlerweile hat sich herumgesprochen, dass sich Riestern nicht lohnt und Riestern viel zu kompliziert ist.

Riester zu teuer und zu kompliziert

Wer sich die Riester-Statistik anschaut, begreift schnell, warum die Zahl der Verträge schrumpft. Die Mehrzahl der Sparer hat sich auf die Versicherungslösung eingelassen. Leider bleibt nach Abzug von Abschlussprovisionen und Verwaltungsgebühren nichts mehr von der einmal propagierten Rendite übrig, wie das auch der Ex-Versicherungsmanager Sven Enger in seinem Buch „Alt, arm und abgzockt“ so schön beschreibt. Mittlerweile haben das die Kunden begriffen und zahlen nicht mehr ein oder schließen eben keinen Riester-Vertrag mehr ab. Die Zahl der Versicherungsverträge ist binnen sechs Jahren von rund elf Millionen auf 10,8 Millionen geschrumpft – das sind 200 000 weniger.

Keiner weiß, was Riester wirklich bringt

https://www.youtube.com/watch?v=FDi-dNYVNzc

Eine Doku des HR – interessant wird’s ab Minute 16:00

Einfache Sparpläne wären die Lösung

Die einzig brauchbare Lösung scheint heute der Riester-Banksparplan. Dumm nur, dass Anbieter damit nichts verdienen und das Produkt aus dem Angebot genommen haben. Mittlerweile gibt es nur noch die Sparkasse Holstein, die einen Riester-Banksparplan anbietet. Die Mainzer Volksbank, einer der wenigen neben der Sparkasse Holstein, hat den Vertrieb des Riester-Banksparplans Anfang Dezember 2018 eingestellt.

Beim Riester-Banksparplan zahlt der Sparer monatlich in den Vertrag ein. Auf Verzinsung braucht der Riester-Sparer allerdings nicht hoffen, denn der Leitzins ist bei null – und das wird sich so schnell nicht ändern. Dank Mario Draghi, Chef der Europäischen Zentralbank (EZB), sind die Zinsen abgeschafft.

Wer klärt neutral über Riester auf?

Dabei lohnt es sich durchaus zu riestern, allein schon wegen der Zulagen, die für einen Single bei 175 Euro liegen, für jedes Kind kommen noch bis zu 300 Euro dazu – plus Steuergutschrift. Wer will, kann sich die Höhe der Förderung ganz individuell online mit dem Riester-Rechner ausrechnen lassen. Davon hat aber nur dann ein Sparer etwas, wenn Banken und Versicherungen sich bei den Gebühren zurückhalten. Die Sparkasse Holstein nimmt keine Abschluss- und Vertriebsprovision, pro Jahr verlangt sie zehn Euro Verwaltungskosten. Das heißt umgekehrt, den Riester-Sparern bleibt damit mehr übrig. Das ist den meisten anderen Banken und Sparkassen zu wenig, weswegen sie den Vertrieb eingestellt haben. Nur, das sagt Riester-Sparern niemand, ausgenommen Finanztip.

Werbung

12 Kommentare. Hinterlasse eine Antwort

Gut gemeint aber auch gut gemacht?

In den Anfängen der sogenannten „Riester-Verträge“ hatte sich der Urheber Herr Riester tatsächlich viele Gedanken gemacht, dass Produkt ausgewogen zu gestalten. Es gab enge gesetzliche Regelungen, die Provisionen und Kosten stark begrenzten.

Kompliziert war es von Anfang an.

Wenn jedoch ein Provisions-Vermittler mit wenig Gequatsche und hohen Provisionen eine Lebensversicherungspolice aufdrücken kann, dann raten Sie mal was passiert.

Und so ist es passiert: Das Riester-Produkt war von Anfang an einen Ladenhüter.

Das änderte sich erst als man die Regeln wieder gelockert hatte.

Schwupps, die Abschlüsse steigerten sich.

Das rächt sich bitter für die Bürger, die der „Finanzkompetenz“ und dem „Verantwortungsgefühl“ der Regierenden vertrauen.

Wie viele typische Rentenprodukte hat auch ein Riester-Vertrag folgende Risiken in der Gestaltung:

1. Provisionen und Einrichtungskosten, die den Vertrag vereinfacht mit einer negativen Rendite einsteigen lassen

2.Verwaltungskosten, die den Vertrag vereinfacht in der Rendite belasten

3. Das ist der beste Trick: Versicherungen rechnen mit absurden Werten für das zu erreichende Lebensalter

Dieser Trick im Punkt 3. ist etwa so, als würde man in der Kantine die Suppe mit Wasser verdünnen.

Das heißt, der auszuzahlende Rentenbetrag wird verkleinert, damit der Barwert „ausreicht“, wenn Sie noch im Alter von 102 Jahren auf die Tanzparty gehen wollen.

Wenn Sie das Alter nicht erreichen, dann haben Sie vielleicht zu ungesund gelebt, so die Logik der Versicherungsunternehmen und Schwupps, der unverbrauchte Barwert wird einkassiert.

Davon kann man auch wieder gute Provisionen bezahlen und den Aktionären eine Freude bereiten.

Welch ein „gutes“ Werk!

Die Abzocker, Schröder, Maschmeyer und Riester wussten wie Sie es machen müssen, damit Ihre Versorgung gesichert ist. Ich habe damals schon dafür plädiert die LVen zu fördern, aber nein es mussten neue komplizierte Verträge sein. Schröder ist in der SPD, Maschmeyer hat eine eigene Sendung und Dummmichel schaut zu, Riester hält Vorträge und jeder lauscht dem Quatsch. Die Regierung, vorneweg Jens Spahn müssen nun endlich reagieren, die Unglaubwürdigkeit ist eh schon ganz tief im Keller.

Die Vermischung der Politik mit den sogenannten Experten der Privatwirtschaft ist tatsächlich ein ernstes Problem. Aktuell beschwert man sich, dass so viele Millionen für externe Berater ausgegeben werden.

Seit der Zeit des Herrn Schröder als Bundeskanzler werden Fachabteilungen in Ämtern abgebaut und durch Lobbyisten ersetzt, die sich selbst die Gesetze passend schreiben.

Was die Lebensversicherungen betrifft, ist leider die Umkehrung „einfach = gut“ nicht ganz korrekt. Das politische Umfeld der Niedrigzinsen betrifft gerade Lebensversicherungen und Rentenversicherungen. Deshalb wurde der Garantiezins ständig stufenweise abgesenkt.

Bitte jetzt nicht gleich Altverträge hektisch kündigen, die haben meistens noch einen besseren Garantiezins, je nach dem, wie lange diese Verträge laufen.

Hinzu kommt, dass solche Verträge nach Untersuchungen der Verbraucherzentrale bis zu 20% Kosten aufweisen. Da muss man lange mit viel Rendite sparen, um das wieder wett zu machen. Das schlimme, der Verbraucher merkt das meist erst bei Auszahlung oder nur kurz zuvor.

Die genannten Zahlen im Angebot sind Prognosen, sonst nichts.

Das Problem solcher Produkte ist die fehlende Transparenz. Wer kann genau die Kosten und Provisionen sofort erkennen?

Wie hoch sind die stillen Reserven und wie können diese geprüft werden?

Über viele Jahre behauptete man in Versicherungsunternehmen sogar, das seien Betriebsgeheimnisse.

Ich fürchte, dass wir Deutschen dauerhaft etwas tiefer in diese Materie einsteigen müssen, damit wir nicht am Ende wieder fluchende Opfer sind.

Wie tückisch und perfide sogenannte „Sparverträge für Spießer“ sein können (Werbeslogan der LBS), dass können Sie gerne mal hier nachlesen: https://www.dirk-feldhinkel.de/referenz-projekte/kombikredite-gedlddruckmaschinen-für-banken/

Die Riester Rente ist genau so wie Hartz IV ein Kind der Sozialdemokraten. Auch jetzt moechten sich Nahles und Co nicht der angeblichen Schwaeche hingeben und zugeben das die Riester Rente Murks ist. Bessere Loesungen hat es schon immer gegeben, aber von diesen haette Herr Riester wahrscheinlich nicht profitiert. Wenn es eine Zusatzrentenversicherung nach dem Muster der VBL fuer alle Beschaeftigten geben wuerde waere das Thema Riesterrente schon laengst vergessen. Daher sollte es jetzt das Bestreben der Politik sein Zusatzrenten zu foerdern mit denen der Rentner dann auch 75% seines frueheren Einkommens als Rente hat. Die angebliche Arbeiterpartei SPD hat jedoch die neue Generation Rentner zu Almosenempfaengern degradiert und die angebliche christliche CDU unter Angela Merkel unterstuetzt schon seit Jahren diese unsoziale Politik. Sozial ist eigentlich nur die Altersversorgung der Bundestagsabgeordneten. Wer 16 Jahre im Bundestag gesessen hat bekommt nach seinem Ausscheiden ab dem 56. Lebensjahr €5481,- Altersversorgung. Das ist sozial, aber die Riesterrente die diese Leute fuer gut befunden haben ist schlicht und einfach Murks.

Diese Kritik an der SPD und insbesondere an Frau Nahles kann ich nachvollziehen. Es ist tatsächlich bis heute ihrer fehlenden eigenen Fachkompetenz geschuldet, dass dieser fürchterliche Murks fabriziert wird.

Das aktuell verabschiedete „Betriebsrentenstärkungsgesetz“ müsste lauten: das „Finanzkonzernstärkungsgesetz“.

Wer hier wen beflüstert ist leicht zu recherchieren.

Geradezu entlarvend zeigt dieses Gesetz das Unvermögen der betrieblichen Altersversorgung, welches die Riesterrente einbezieht.

Ich hatte das Gefühl, dass dieses Bastelwerk mit Vorschlaghammer und Hackebeil zugeschnitzt wurde.

Der Patient könnte dabei verbluten.

Das Konzept steht im krassen Widerspruch zu den Lehren aus der Finanzkrise 2008.

Hier sind elementare Grundsätze über den Haufen geworfen und die (Halb-) Privatisierung der Rente wird pervertiert.

Offensichtlich glaubt die SPD stoisch immer noch oder etwa wieder an Ideologien, die seit der Idee der sogenannten Volksaktie um die Ohren geflogen sind.

Rentenprobleme werden nicht politisch, sondern mit dem Finanzmarkt gelöst. – Also praktisch ganz von selbst.

Was sich nicht gut verkauft, das zwingt man eben auf – ganz einfach!

(Anmerkung: Aktienanlagen sind nicht grundsätzlich schlecht, im Gegenteil. Aber solche Anlagen können können verwässert und missbraucht werden.

Ein Beispiel dafür sind Lebensversicherungsfondspolicen. Hohe Kosten, keine Liquidität, unsinnige Versicherungsleistungen und kaum Umschichtungsmöglichkeiten.)

Neu im Sozialpartnermodell ist, dass der Arbeitnehmer bei Entscheidungen nicht mehr mitzureden hat aber schön mit seinem Geld die Haftung trägt.

Ach ja, Transparenz ist nur lästig und kompliziert. – Also auch abgeschafft und die Verantwortung des Arbeitgebers gleich mit.

In den eingeflüsterten Denk-Schienen der Monokausalität schafft es die SPD immer wieder, ganz „modern“ von der eigenen (ehemaligen) Wählerschaft

Eigenverantwortung zu verlangen und zeitgleich jede seriöse Voraussetzung dafür radikal abzuschaffen.

Herzlichen Glückwunsch zu diesem Talent!

Die Todgeburt ist eine Totgeburt. Nichts für ungud – äh – ungut.

Danke, Asche auf mein Haupt ;-). Ist schon geändert.

Die AachenMünchener Versicherung geht bei laufenden Riester-Verträgen immer noch von einer 6% Verzinsung aus.

Habe es vor ein paar Tagen schriftlich erhalten.

Haben die auch erklärt, wie die das anstellen wollen?

Ist „Versicherungsgeheimnis“ , wurde mir bei dieser Gesellschaft erklärt.

Es wird ja nicht das einbezahlte Geld verzinst, sondern nur der Teil der nach Abzug der Verwaltungskosten und diversere anderer Beträge übrig bleibt.

Ja, das wäre interessant, wie sie das erreichen wollen.

[…] Der Unterschied zu Riester sind allerdings Kosten und Wertentwicklung der schwedischen Premium-Rente. Die Verwaltungskosten liegen bei 0,1 Prozent und die jährliche Rendite seitdem er aufgelegt wurde bei mehr als sechs Prozent – ja, richtig gehört, bei durchschnittlich sechs Prozent pro Jahr. Premium-Rentner zahlen sonst keine zusätzlichen Depotgebühren. Seit 2010 sind aus 100 schwedischen Kronen so 280 Kronen geworden. Mit dem Aktienrechner lässt sich die Durchschnittsrendite ganz leicht ausrechnen. […]