Werbung

Intro

Inhalt

Ab dem 27. Lebensjahr bekommt jeder jährlich seine Renteninformation. Das ist noch kein Rentenbescheid, aber die Renteninformation lässt erahnen, wie viel jeder später in der Rente bekommen wird. Was steht genau in der Renteninformation drin, was bedeutet das? Wie lese ich meinen Rentenbescheid?

„In dieser Renteninformation haben wir die für Sie vom … bis gespeicherten Daten … und das geltende Rentenrecht berücksichtig“, so beginnt das Schreiben der Deutschen Rentenversicherung. Es folgen einige Zahlen und im Anschluss der Versicherungsverlauf. Wie lese ich die Renteninformation, die noch kein Rentenbescheid ist, und was bedeutet sie?

Mit der Renteninformation bekommt jeder Beschäftigte ein Gefühl dafür, was ihn im Alter erwartet. Was bedeuten aber die Zahlen und Begriffe in der Renteninformation? Was heißt beispielsweise Regelaltersrente und was Anpassungssatz? Was hat es mit Brutto- und Netto-Rente auf sich?

Regelaltersrente:

Was heißt Regelaltersrente und was sagt das Datum aus? Was die Deutsche Rentenversicherung zur Regelaltersrente sagt: „Seit dem Jahr 2012 wird für ab 1947 Geborene die Regelaltersgrenze schrittweise von 65 auf 67 Jahre angehoben. Für die Geburtsjahrgänge ab 1964 ist dann im Jahr 2031 67 die Regelaltersgrenze. Wer seine Rente früher erhalten will, muss in aller Regel Abschläge in Kauf nehmen. Die ständig steigende Lebenserwartung der Bevölkerung macht es nötig.“ Wer also beispielsweise 1954 geboren wurde, geht in der Regel mit 65 plus acht Monaten in Rente. Wer früher in Rente geht, muss Abschläge hinnehmen – für jeden Monat früher 0,3 Prozent. Wer 45 Beitragsjahre zusammenbringt, kann schon mit 63 Jahren gehen – ohne Abschläge.

Altersgrenze für abschlagsfreie Rente mit 63

| [amazon asin=B00885SDH6&template=iframe image] | Private Altersvorsorge muss sein, so das Mantra der Politik. Doch schützen die Versicherungen wirklich vor Altersarmut? Holger Balodis und Dagmar Hühne decken auf, dass Riester, Rürup und Co. für mehr als 80 Prozent der Beitragszahler ein Verlustgeschäft ist – und womöglich der erste Schritt in die Altersarmut. Die großen Profiteure sind Versicherungen und der Staat. Ein Buch, das alle künftigen Rentner dieses Landes interessieren muss. |

|---|

Wobei das zu ergänzen ist: Die abschlagsfreie Rente mit 45 Beitragsjahren wird auch mit jedem Jahrgang angehoben. „Die Rente ab 63 gilt nur für Versicherte, die vor dem 1. Januar 1953 geboren sind und deren Rente nach dem 1. Juli 2014 beginnt und die die sonstigen Voraussetzungen erfüllen“, so die Deutsche Rentenversicherung. Für Versicherte, die nach dem 1. Januar 1953 geboren seien, steige die Altersgrenze mit jedem Jahrgang um zwei Monate. Das heißt konkret, wer nach dem 1. Januar 1964 geboren wurde, kann nach 45 Beitragsjahren abschlagsfrei in Rente gehen, wenn er das 65. Lebensjahr vollendet hat. Das trifft aber nur Beschäftigte, die nach der Lehre gleich gearbeitet haben – und zwar ohne Pausen bis zum 63. Lebensjahr. Ein Studium ist frührenten-schädlich.

Kranken- und Pflegeversicherung:

Wer glaubt, er bekommt seine Rente eins zu eins ausgezahlt, sollte diesen Traum schnell begraben. Auf die Brutto-Rente werden Krankenversicherungs- und Pflegeversicherung fällig – ja und seit neuestem auch noch ein Zusatzbeitrag zur Krankenkasse. Für die Krankenkasse werden 7,3 Prozent fällig, für die Pflegeversicherung 2,55 Prozent und der Zusatzbeitrag macht ein Prozent aus.

Steuern:

Ja, Rentner müssen Steuern zahlen, wobei das so pauschal auch nicht gilt, denn betroffen sind vor allem Ruheständler mit hohen (gesetzlichen) Renten oder Zusatzeinkommen wie Mieten, Kapitalerträgen und Betriebsrenten. Was ist hoch? Ganz konkret gesprochen, wer mehr als 9408 Euro Rente bezieht und andere Einkünfte hat, muss eine Steuererklärung abgeben. 9408 Euro, das ist der Grundfreibetrag, der 2020 für Ledige gilt, bei Verheirateten sind doppelt so viel. Herunter gebrochen auf den Monat bedeutet das: 784 Euro oder 1568 Euro. Ach ja, da gibt es ja noch den Altersentlastungsbetrag und Werbekosten sowie Sonderausgaben. Und der Besteuerungsanteil steigt von Jahr zu Jahr – wer 2017 in Rente geht, hat einen Besteuerungsanteil von 74 Prozent.

Erwerbsminderungsrente:

Nicht alle schaffen es bis 63 Jahre, geschweige denn bis 65 plus. Wer vorher bereits nicht mehr kann und täglich nicht längere als drei Stunden Arbeit durchsteht, kann Rente wegen Erwerbsminderung – und zwar voller – beantragen. Dann bekommt er den in der Renteninformation ausgewiesenen Betrag. Wer indes zwischen drei und sechs Stunden täglich arbeiten kann, hat Anspruch auf 50 Prozent der Erwerbminderungsrente. Vorsicht! Die Rentenversicherung ziert sich, bevor sie Erwerbsminderungsrente zahlt – und verlangt ein ärztliches Attest und erwartet, dass entsprechend vorher Rentenbeiträge gezahlt worden sind.

Rentenhöhe:

Das bisher Erreichte: Also vor 63 Jahren gibt’s normalerweise keine Rente – und das gilt selbst für die besonders langjährig Versicherten, die auf 45 Beitragsjahre kommen. Wer allerdings früher aufhören will und nicht mehr in die Rentenkasse einzahlt, hat ja Ansprüche angesammelt. Wie viel das ist, steht in der Renteninformation. Das Geld zahlt die Rentenversicherung allerdings erst mit Rentenbeginn aus. Wer brav bis zur Regelaltersgrenze eingezahlt hat, darf eine monatliche Rente von … erwarten – wie gesagt, im besten Fall.

Rentenanpassung:

„Aufgrund zukünftiger Rentenanpassungen kann die errechnete Rente in Höhe von …. Euro tatsächlich höher ausfallen“, schreibt die Rentenversicherung. 2016 sind die Renten tatsächlich um 4,25 Prozent im Westen und um 5,95 Prozent im Osten gestiegen. 2017 fällt die Rentenerhöhung nicht ganz so üppig aus. 2018 gab’s im Westen 3,22 Prozent mehr, im Osten 3,37 Prozent. 2019 dürfte die Rentenerhöhung bei 3,18 Prozent im Westen und bei 3,91 Prozent im Osten liegen. 2020 wird die Rente in ähnlicher Höhe steigen.

Anpassungssatz:

Klingt etwas sperrig, ist aber nichts anderes als eine Wahrscheinlichkeitsrechnung. Die Deutsche Rentenversicherung prognostiziert, wie hoch die Rente ausfallen könnte, wenn sie jedes Jahr beispielsweise um ein Prozent steigt oder sogar zwei Prozent. Verlassen sollte sich allerdings niemand darauf, denn in der Vergangenheit gab es schon mehrmals Nullrunden, so 2004 bis 2006 und 2010, 2013 fiel die Erhöhung im Westen mit 0,25 Prozent auch eher bescheiden aus.

„Da die Renten im Vergleich zu den Löhnen geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert …“, ein Satz mit Sprengkraft. Dazu kommt die Inflation, sprich der Kaufkraftverlust. Das heißt, Rentner werden systematisch immer ärmer, denn beide Entwicklungen treffen sie mit voller Wucht. Was das bedeutet, lässt sich leicht an den Zahlen des Statistischen Bundesamts ablesen. Seit 1992 beispielsweise haben die Deutschen annähernd ein Drittel an Kaufkraft verloren. Das klingt harmlos, bedeutet aber für Rentner, dass sie sich deutlich weniger leisten können – ihre Rente kann mit der Preissteigerung nicht mithalten. Sie werden zudem wegen der Niedrigzinspolitik der Europäischen Zentralbank systematisch enteignet, weil der Zins für Tagesgeld mittlerweile deutlich unter der Inflationsrate liegt. Die Rentenerhöhungen haben diesen Kaufkraftverlust nur teilweise ausgeglichen, schließlich gab es in der Vergangenheit mehrere Nullrunden oder Jahre mit geringen Rentenerhöhungen.

Wie die Inflation die Kaufkraft auffrisst, lässt sich ganz einfach erklären: Von 100 Euro 1992 bleiben nach zehn Jahren noch 82,80 Euro übrig, nach 20 Jahren noch 71,10 Euro und bis 2016 noch 68,80 Euro. Anders ausgedrückt, die Verbraucher haben seit 1992 annähernd ein Drittel an Kaufkraft verloren – siehe Tabelle:

| Bezüge | ||||

|---|---|---|---|---|

| Brutto | 2944 | |||

| Kontoführungsgebühr | 1.28 | 2945.28 | ||

| Altersvorsorge AG | 147.2 | |||

| Brutto-Entgelt | 3092.48 | |||

| Gesetzliche Abzüge | ||||

| Lohnsteuer | 403.5 | |||

| Rentenversicherung | 286.96 | |||

| Arbeitslosenversicherung | 46.04 | |||

| Netto | 2355.98 | |||

| Be- und Abzüge | ||||

| Arbeitgeberanteil | ||||

| Krankenversicherung | 317.55 | |||

| Pflegeversicherung | 55.46 | |||

| Altersvorsorge AG | 50 | |||

| 423.01 | ||||

| Arbeitnehmeranteil | ||||

| Altersvorsorge AN | 220.8 | |||

| Kantine | 45.45 | |||

| Krankenversicherung | 678.6 | |||

| Pflegeversicherung | 110.93 | |||

| Altersvorsorge AN | 23.41 | |||

| 1079.19 | ||||

| Netto | 1699.8 | |||

| tatsächliches Netto | -45.45 | 1654.35 | ||

| Abgabenlast in Prozent | 48,19 | |||

| Indirekte Steuern | ||||

| Lebensmittel 7 % MwSt | 600 | 42 | ||

| Sonstiges 19 % MwSt | 400 | 76 | ||

| Benzin 64,3 % | 100 | 64.3 | ||

| Sonstiges Misch-Steuersatz (Versicherg. usw) 16 % | 20 | 3.2 | ||

| Stromsteuer bei 4000 kWh | 6,83 | |||

| Abgeltungssteuer 26,375 % | 0 | |||

| Gesamt pro Monat | 192,33 | 1419.25 | ||

| Gesamtabgabenlast | ||||

| direkte Steuer und Sozialabgaben | 1419.25 | |||

| indirekte Steuern | 192.33 | |||

| Gesamt | 1611.58 | |||

| Abgabenlast in % | 54,72 |

Was tun?

Spätestens jetzt dürfte jedem klar sein, dass er zwingend zusätzlich fürs Alter vorsorgen muss. Ob die Betriebsrente da allerdings der beste Weg ist, darf stark bezweifelt werden. Das gleiche gilt für die Riesterrente, die mittlerweile nichts mehr bringt. Die Rentenpolitiker müssten den aktiv Beschäftigten sagen, dass sie besser privat vorsorgen sollten und Betriebs- und Riesterrenten links liegen lassen sollten. Denn bei Betriebsrenten zwackt die Krankenkasse („Doppelverbeitragung) annähernd ein Fünftel am Ende ab – alles, was der Betriebsrentner an Rendite erwirtschaftet hat, ist mit einem Schlag weg. Natürlich bietet die Deutsche Rentenversicherung einiges an wichtiger Information an. Wer überschlagen will, wie hoch seine Versorgungslücke ist, findet gleich mehrere Rechner im Netz, unter anderem einen Versorgungslückenrechner des Versicherungsverbands GDV und der Süddeutschen Zeitung beispielsweise.

Eines noch zum Schluss: Die Rentenstatistik weist leider große Unterschiede aus zwischen Ost und West, zwischen Männern und Frauen. Das hat viel mit der Erwerbsbiografie zu tun und den Verhältnissen. Wer demnächst in Rente geht, wird nichts mehr daran ändern, anders sieht die Sache für Junge aus. Sie können noch etwas daran ändern, wenn sie denn wollten. Es ist auch Sache der Alten, die Junge auf dieses Thema, sprich auf die voraussichtliche Versorgungslücke im Alter hinzuweisen, damit sie nicht verarmen, wenn sie in Rente gehen.

Rentenbescheid

Der Rentenbescheid dürfte so ziemlich das widerspiegeln, was bereits in der Renteninformation steht. Langjährige Versicherte wie ich können mit 63 Jahren Rente beziehen – allerdings mit Abschlägen. Pro Monat werden 0,3 Prozent abgezogen. Die Deutsche Rentenversicherung zahlt mittlerweile am Monatsende, darauf sollten sich Rentner einstellen. Ferner sollten sie beachten, den Rentenantrag rechtzeitig abzugeben. Faustregel: am besten drei Monate vor dem geplanten Renteneintritt. Überwiesen wird das Geld übrigens von durch den Renten Service der Deutschen Post AG. Und so sieht ein Rentenbescheid aus:

… und zum Schluss noch sieben große Irrtümer beim Thema Rente, die „Focus“ gesammelt hat: „Hätten Sie es gewusst? Sieben große Irrtümer beim Thema Rente“

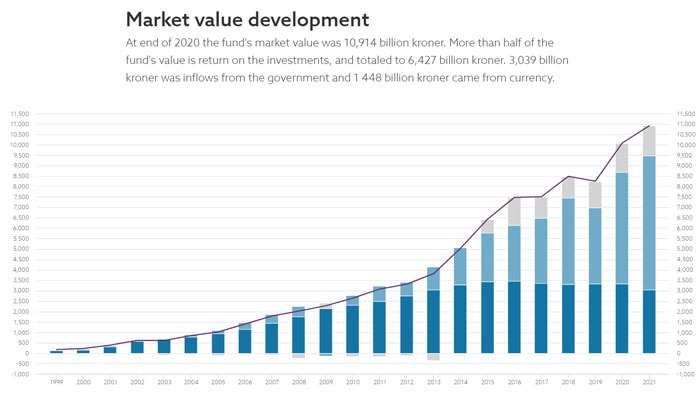

Die Norweger setzen für die Altersvorsorge auf den Kapitalmarkt – und fahren gut damit. Die norwegische Zentralbank kümmert sich um den Reichtum der Nation und künftiger Generationen. Das können wir von den Norwegen lernen.

In wenigen Jahren sind die Ölfelder in der Nordsee erschöpft – für die Zeit danach hat Norwegen vorgesorgt dank der Umsicht früherer Generationen, die das Geld nicht verplempern. Die norwegische Staatsbank (Norges Bank) hat das Geld in Aktien und Immobilien weltweit in einem Pensionsfonds angelegt. Mittlerweile hat dieser Fonds ein Volumen von annähernd zwölf Billionen norwegischer Kronen oder umgerechnet 1,1 Billionen Euro. Der norwegische Pensionsfonds wird nur von rund 500 Leuten organisiert – alles Spezialisten und entsprechend gut bezahlt. Seit Start 1998 hat der globale Pensionsfonds eine durchschnittliche jährliche Rendite von 6,6 Prozent erreicht, 2021 sogar von 9,4 Prozent. Selbst nach Abzug der Kosten bleibt immer noch genug übrig für die Norweger. Wer will kann das alles selbst online nachrechnen, dafür gibt’s den Aktienrechner – einfach Kauf- und Verkaufskurs eingeben und Anlagedauer, auf „Berechnen“ klicken“ und die Rendite ablesen.

Was haben Norwegens Rentner davon? Das Geld aus dem Pensionsfonds finanziert den Wohlfahrtsstaat, dazu gehören die Krankenkasse und die Mindestrente von umgerechnet annähernd 1600 Euro. Wie viel Geld generiert der Fonds? Von April bis Ende Juni 2018 erzielte der Fonds beispielsweise einen Gewinn von umgerechnet 17 Milliarden Euro, nur mal so als Beispiel. 17 Milliarden geteilt durch 5,25 Millionen Norweger ergibt 3238 Euro pro Einwohner. Wer’s nicht glaubt, kann das jederzeit online auf den Seiten des Norges Bank Investment Management nachlesen. Da steht auch, wie viel der Fonds aktuell wert ist, wo wie viel Geld investiert wird und wie sich der Fonds in den vergangenen Jahren entwickelt hat. Mittlerweile ist jeder Norweger dank des Pensionsfonds ein Kronen-Millionär.

Mindestrente ist keine

Allerdings ruhen sich die Norweger nicht auf der Mindestrente aus, denn die reicht auch im teuren Norwegen nicht weit. Wer Kinder großzieht, bekommt automatisch drei Rentenpunkte pro Jahr, um die Grundrente aufzustocken. Für Norweger ist es auch selbstverständlich, mit einer Betriebsrente fürs Alter vorzusorgen. Norweger können laut Deutscher Rentenversicherung schon mit 62 Jahren in Rente gehen, wenn sie entsprechen Rentenpunkte gesammelt haben. Reguläres Rentenalter ist allerdings 67 Jahre. Tatsächlich arbeitet rund ein Fünftel der Norweger noch nach 65 Jahren, weil sie Rente und Arbeit miteinander verbinden können. Um das zu ermöglichen, bietet der Staat einiges an Hilfen an, was er sich dank des Pensionsfonds auch locker leisten kann.

Die Schaltzentrale der norwegischen Pensionsfonds

Chancen des Kapitalmarkts

Allein die Zahlen sind schon beeindruckend. Wäre das nicht auch ein Modell für Deutschland? Natürlich! Aber deutsche Politiker arbeiten eher gegen eine kapitalgestützte Zusatzrente. Norbert Blüm hat den Deutschen den Blick mit seinem Spruch „die Rente ist sicher“ vernebelt, Riester hat die kapitalgestützte Vorsorge torpediert und Ulla Schmidt (SPD) sowie Horst Seehofer (CSU) haben alle, die eigenverantwortlich per Direktversicherung fürs Alter vorgesorgt haben – und immer noch vorsorgen – mit dem 2004 eingeführten Gesundheitsmodernisierungsgesetzt (GMG) schlichtweg enteignet, indem sie ihnen doppelte Krankenversicherungsbeiträge aufgebrummt haben. Der Hype um die vermeintliche Volksaktie Telekom – erinnert sei nur an die Werbung mit Manfred Krug alias Liebling Kreuzberg – und ihr desaströser Absturz haben ebenfalls dazu beigetragen, dass den Deutschen die Lust auf Aktien gründlich vermiest wurde.

Wertentwicklung Norwegens Staatsfonds

Wertentwicklung Norwegens Staatsfonds

Werbung

18 Kommentare. Hinterlasse eine Antwort

Wer seine Rente vor Erreichung des Regelalters beantragt muß Abschläge von 0,3 % für jeden Monat in Kauf nehmen den er früher in Rente geht. Bei zwei Jahren sind das bereits 7,2 % weniger als die errechnete Regelaltersrente. Wenn die Rente dann kommt ist es auf jeden Fall weniger als ursprünglich angekündigt. Jetzt werden auch noch Beiträge zur Krankenversicherung und auch Zusatzbeiträge, die allein vom Rentner zu zahlen sind, sowie Beiträge für die Pflegeversicherung von der Bruttorente abgezogen. Das sind dann auch noch mal € 100,- Abzüge pro Monat. Bei €1100,- Rente bleiben also nur noch €1000,- im Monat übrig. Das sind dann €12000,- Rente pro Jahr. Davon sind auch noch Steuern zu zahlen. Bei einem ledigen Rentner beträgt die steuerfreie Rente € 8625,-. In diesem Fall hätte der Rentner das Glück auch noch Steuern für eine Rente von €3375,- bezahlen zu dürfen.

Danke für den Kommentar. Ja, brutto ist nicht gleich netto, das ist vielen nicht bewusst.

Bei der alljährlichen Renteninformation werden von den Empfängern drei wichtige Punkte gerne übersehen:

1. Die genannten Rentenbeträge sind brutto, d. h. hiervon gehen noch Kranken- und Pflegeversicherung sowie im Einzelfall noch Steuern runter.

2. Auf der RÜCKSEITE stehen noch weitere wichtige Informationen, insbesondere im vorletzten Absatz und da im letzten Satz: Wie hoch ist die Kopfkraft von 100 EUR wenn ich in Altersrente gehen werde?

3. Bei der Renteinformation wird nicht geprüft, ob ihre Datengrundlage vollständig und richtig ist. Deshalb sollte man – am besten immer dann, wenn man einen runden Geburtstag feiert, aber auch jederzeit ohne besonderen Grund – einen „Antrag auf Kontenklärung“ stellen. Auch die Information, dass alles richtig gespeichert ist, ist eine Information. Tipp: Statt einer RentenINFORMATION sollte man besser eine RentenAUSKUNFT beantragen. In dieser steht nämlich auch, wie hoch die Renten wegen Todes sind.

Leider reitet die Renteinformation zu viel auf dem Thema „Altersvorsorge“ rum. Mindestens genau so wichtig ist das Thema Absicherung im Fall der Erwerbsminderung (Rund 1/4 eines Jahrganges schafft es überhaupt nicht in die Altersrente, weil man so krank wird, das an Weiterarbeiten nicht zu denken ist).

Bei Thema zusätzliche Absicherung im Fall von Erwerbsminderung, Alter und Tod empfiehlt sich der Gang zu Verbraucherzentrale. Eine Altersvorsorgeberatung kostet beispielsweise in NRW derzeit 170 €. Viel Geld? Auf jeden Fall weniger Geld, als sich Versicherungsvertreter und Banken für unsinnige Produkte als Provision auf die Tasche tun.

[…] Altersvorsorge-Pass, der ausweist, wie viel jeder Einzelnen an privater und betrieblicher sowie gesetzlicher Rente zu erwarten hat und was ihm nach Abzug von Sozialversicherung und Steuern netto …. Den Altersvorsorge-Pass wird es allerdings so schnell nicht geben. Viele sind da ziemlich […]

[…] ja nur die halbe Wahrheit, denn von der Brutto-Rente gehen ja nicht nur Steuern weg, sondern auch Sozialabgaben, sprich Kranken- und Pflegeversicherung, die sich auf die Höhe der Rente beziehen. Das heißt, den Rentnern wird noch weit mehr als die […]

[…] muss schon 35 Jahre Wartezeit vorweisen können. Blödes Wort „Wartezeit“ – da fallen Beitrags- und Ersatzzeiten hinein, auch die Lehrlingsjahre und die Bundeswehr – ja, die gab’s damals noch zu meiner Zeit, als ich jung war. Dazu gehören neben […]

[…] sich allein auf die gesetzliche Rente verlässt, ist verlassen. Ohne private Vorsorge geht’s nicht. Die betriebliche Altersvorsorge ist […]

[…] Wie lese ich meinen Rentenbescheid und was bedeutet das? […]

[…] Für jeden Monat, den ein Beschäftigter früher in Rente geht, muss er einen Abschlag von 0,3 Proze… in Kauf nehmen. Wer also beispielsweise Anfang März 1954 geboren ist, kommt auf einen Abschlag von 9,6 Prozent. […]

[…] wiegelte ab. Schulz wollte es dann noch genau wissen. Merkel bestand darauf, es bleibe bei der „Rente ab 67“. Schulz klopfte der Kanzlerin verbal auf die Schulter: „ganz toll.“ Merkel betonte nach einmal: […]

[…] Monat zehn Jahre lang an die Krankenversicherung. Wohl gemerkt zusätzlich zu dem, was sie als Rentner sowieso schon an Krankenkassenbeiträge berappen müssen. Einige dürften in der Rente damit mehr Krankenkassenbeiträge zahlen als in […]

[…] Darüber, wie Altersarmut entsteht und wie sie wirksam bekämpft werden kann, informiert der Sozialverband umfassend im Rahmen einer deutschlandweiten Informationskampagne. Neben aktuellen Zahlen, Daten und Fakten hat der Verband ein Konzept veröffentlicht, das konkrete Lösungswege aufzeigt. Die Kampagne richtet sich sowohl an die politischen Entscheidungsträger als auch an die Bevölkerungsgruppen, für die das Risiko wächst, im Alter zu verarmen. […]

[…] dennoch mit 63 in Rente gehen will und die erforderlichen 45 Beitragsjahre nicht zusammenbringt, muss mit Abschlägen rechnen. Für die 1954 Geborenen heißt das: minus 9,6 Prozent, bei den 1955ern sind es 9,9 Prozent und […]

[…] 65 Jahre plus neun Monate … Wer jünger ist, muss noch ein paar Monate länger arbeiten – bis 2031 die reguläre Altersgrenze bei 67 Jahre angekommen […]

[…] Versichertenberater oder -älteste vorrechnet, was unterm Strich wirklich herauskommt und sie den Rentenbescheid […]

[…] 65 Jahre plus neun Monate … Wer jünger ist, muss noch ein paar Monate länger arbeiten – bis 2031 die reguläre Altersgrenze bei 67 Jahre angekommen […]

[…] steht da genau drin und was heißt das konkret? „Die Höhe ihrer künftigen Regelaltersrente … entspräche nach heutigem Stand einer monatlichen Rente von.“ Die dürfte schon niedriger […]

[…] und ihnen der Rentenberater vorrechnet, was unterm Strich wirklich herauskommt und sie den Rentenbescheid […]