Werbung

Und plötzlich ist der Mann nicht mehr da. Stirbt der Ehepartner, scheint die Welt stehen zu bleiben. Für einige kommt zur Trauer noch das finanzielle Fiasko. Deswegen ist es gut, über die Witwenrente Bescheid zu wissen – zehn Wahrheiten zur Witwenrente (auch für Witwer).

Von Helmut Achatz und Norbert Böttcher

„Wir müssen Ihnen leider mitteilen, dass …“ – mit diesen Worten überbringt die Polizei die traurige Nachricht über den Tod eines geliebten Menschen. Manchmal müssen die Angehörigen zuschauen und mitleiden, wenn der Ehemann, Vater oder die Mutter mit einer unheilbaren Krankheit kämpft – und den Kampf verliert.

Stephanie Bartsch – Frau Bartsch reist sich zusammen. Erschienen im Berlin Verlag

Jede Trauer sieht anders aus – und jeder Verlust ist ein tiefer Einschnitt im Leben. Die Gefühle sind das eine, das Finanzielle das andere. Letzteres kommt allerdings schneller auf die Hinterbliebenen zu als ihnen lieb ist. Stephanie Bartsch beschreibt das sehr schön in ihrem Buch „Frau Bartsch reist sich zusammen – wie ich auszog, das Trauern zu lernen und unterwegs das Glück fand“. Sie dachte, alles sei geregelt, weil ihr ihr „Bankmensch“ erklärte, ihre finanzielle Situation wäre gesichert. Was so wohl doch nicht stimmte. Ihre Erfahrungen und Leiden hat sie in einem Buch veröffentlicht.

Die Herausforderungen sind größer, als viele vermuten. Deswegen seien die zehn Wahrheiten zur Witwenrente aufgelistet: Kleine oder große Witwenrente, „Sterbevierteljahr“, Rentenabfindung – was jeder und jede darüber wissen sollte. Dabei geht es indes nicht nur um Witwen- und Witwerrente sondern auch um andere Angelegenheit, die nach dem Tod eines geliebten Menschen zu erledigen sind, darunter Überführung, Versicherungen und Testament. Übrigens, teilt Stephanie Bartsch ihr Schicksal mit vielen anderen. 2023 wurden in Deutschland nach Angaben der Deutschen Rentenversicherung rund 366.000 Witwen- und Witwerrenten ausgezahlt, wobei die meisten eine „große“ Witwen- oder Witwer-Rente bekamen.

Wichtige Punkte, die du beachten solltest:

- Ungleichverteilung: Es gibt immer noch mehr Witwenrenten als Witwerrenten.

- Änderungen im Laufe der Zeit: Das Alter, ab dem eine große Witwenrente gezahlt wird, wird schrittweise angehoben.

- Einkommensanrechnung: Die Höhe der Witwenrente kann durch eigenes Einkommen gekürzt werden. Rund 43% der Witwen- und Witwerrenten werden gekürzt.

Die Zehn Wahrheiten

-

Witwenrente nur auf Antrag

Witwen- oder Witwerrente – auch Hinterbliebenenrente genannt – muss beantragt werden, wie und was dafür nötig ist, erklärt die Deutsche Rentenversicherung. Sie muss immer beantragt werden, und zwar bei der Deutschen Rentenversicherung. Das entsprechende Formular heißt „R0500“ und lässt sich auf der Homepage der Deutschen Rentenversicherung herunterladen. Die Rentenversicherung berät die Antragstellerin oder den Antragsteller. Das gilt auch, wenn der Verstorbene eine eigene Altersrente bezogen hat. Sich auf den Bestatter zu verlassen, ist ein schlechter Rat. Mehr Infos gibt es in der Broschüre der Deutschen Rentenversicherung – zum Herunterladen.

-

Voraussetzung ein Jahr Ehe

Die Ehe oder eingetragene Lebenspartnerschaft muss ein Jahr bestanden haben. Ausnahme: Der Partner ist vor Ende des ersten Ehejahres bei einem Unfall gestorben.

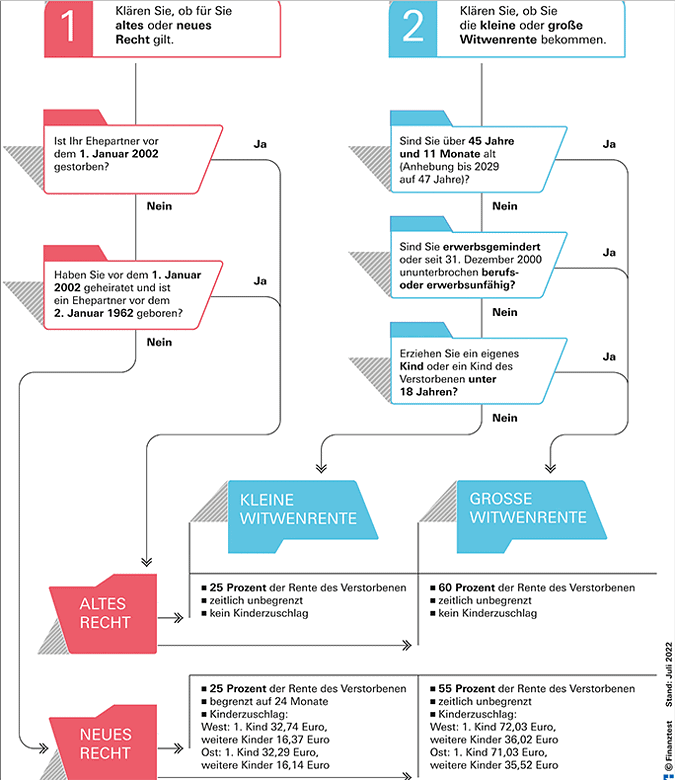

Altes oder neues Recht? Kleine oder große Witwenrente?

Es hängt unter anderem vom Alter, dem Heirats- und Todesjahr ab, ob altes oder neues Recht gilt und wie hoch die Leistungen ausfallen. Quelle: Stiftung Warentest

-

Die kleine Witwenrente

Die kleine Witwen- oder Witwerrente ist eher ein Almosen – „kleine“ Witwen und Witwer bekommen lediglich 25 Prozent der Rente, die der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte, so die Deutsche Rentenversicherung. Bei der „kleinen“ Witwen- oder Witwerrente ist das Alter des Überlebenden entscheidend: Die „kleine“ bekommt, wer jünger ist als 47 Jahre und weder erwerbsgemindert ist noch ein Kind erzieht. Die „kleine“ wird höchstens zwei Jahre (24 Monate) nach dem Tod des Ehepartners/Lebenspartners oder der Ehepartnerin/Lebenspartnerin gezahlt. Wer 2002 geheiratet hat und beim wem der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin vor dem 2. Januar 1962 geboren, für den gilt das „alte Recht“ – die Witwe oder der Witwer bekommt die kleine Witwen- oder Witwerrente unbegrenzt.

-

Die große Witwenrente

Die „große“ Witwen- oder Witwerrente bekommt, wer älter ist als 47 Jahre oder ein eigenes Kind oder ein Kind des oder der Verstorbenen erzieht, das noch keine 18 Jahre alt ist. Verstirbt Ihr Ehepartner/Lebenspartner oder Ihre Ehepartnerin/Lebenspartnerin vor dem 1. Januar 2029, wird die große Witwenrente bereits früher gezahlt, bei einem Todesfall im Jahr 2023 zum Beispiel ab 46 Jahren. Die „große“ Witwen- oder Witwerrente liegt bei 55 Prozent der Rente, die Ihr Ehepartner/Lebenspartner oder Ihre Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte. Wer vor 2002 geheiratet hat und der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin ist vor dem 2. Januar 1962 geboren, so gilt das „alte Recht“ und sie oder er bekommt 60 Prozent.

Altersgrenze für die große Witwenrente:

Die Altersgrenze für die große Witwenrente steigt kontinuierlich. 2023 lag sie bei 46 Jahren. Das heißt, um die große Witwenrente zu bekommen, musste die Hinterbliebene mindestens 46 Jahre alt sein, 2024 sogar 46 Jahre und zwei Monate, war das Todesjahr 2025, dann lag die Altersgrenze bei 46 Jahren und 4 Monaten.

Altergrenze

| Todesjahr Partner | Altersgrenze große Witwenrente |

|---|---|

| 2020 | 45 Jahre + 9 Monate |

| 2021 | 45 jahre + 10 Monate |

| 2022 | 45 Jahre + 11 Monate |

| 2023 | 46 Jahre |

| 2024 | 46 Jahre + 2 Monate |

| 2025 | 46 Jahre + 4 Monate |

| 2026 | 46 Jahre + 6 Monate |

| 2027 | 46 Jahre + 8 Monate |

| 2028 | 46 Jahre + 10 Monate |

| 2029 | 47 Jahre |

-

Anspruch ab dem 3. Monat

Der Hinterbliebene bekommt für drei Monate („Sterbevierteljahr“) nach dem Sterbemonat die volle Rente (des Verstorbenen), also hundert Prozent, danach nur noch die „kleine“ oder „große“ Witwen- oder Witwerrente. Wessen Verstorbene/r bereits eine Rente erhielt, der bekommt die Witwen- oder Witwerrente frühestens mit dem auf den Sterbemonat folgenden Monat. Für den Sterbemonat wird noch die volle Rente gezahlt. Wessen Verstorbene/r noch keine eigene Rente bekam, der bekommt die Witwen- oder Witwerrente bereits mit dem Todestag. Dieser erhöhte Rentenbetrag soll den Übergang auf die veränderten finanziellen Verhältnisse erleichtern. Während des „Sterbevierteljahres“ wird das eigene Einkommen nicht angerechnet. Danach fließt die „kleine“ oder „große“ Witwen- oder Witwerrente.

-

Renten-Aus bei Wiederheirat

Mit einer Wiederheirat, sprich einer bei einer neuen Eheschließung, ist es vorbei mit der Witwen- oder Witwerrente. Die Witwer oder der Witwer kann eine Abfindung in Höhe des 24-Fachen einer monatlichen durchschnittlichen Zahlung aus der Witwenrente des vorhergehenden Jahres beantragen (Berechnungsgrundlage ist die durchschnittliche Rente der letzten zwölf Monate). Dazu die Deutsche Rentenversicherung:

Heiraten Sie erneut, können Sie als „Starthilfe“ einmalig eine Rentenabfindung erhalten. Diese können Sie mit einem formlosen Schreiben beantragen. Geben Sie uns dazu bitte die Versicherungsnummer Ihres verstorbenen Ehepartners/Lebenspartners oder Ihrer Ehepartnerin/Lebenspartnerin an und legen Sie uns die neue Eheurkunde vor. Die Rentenabfindung beträgt grundsätzlich zwei Jahresbeträge der Witwen- oder Witwerrente. Bei der kleinen Witwen- oder Witwerrente wird Ihnen der noch nicht verbrauchte Restbetrag bis zum Ende der Laufzeit der Rente ausgezahlt

-

Was ist mit Hinzuverdienen?

Wird das eigene Einkommen bei der Witwen- oder Witwerrente berücksichtigt? Ja! Je nach Höhe des eigenen Einkommens kann die Hinterbliebenenrente gekürzt werden. Der Freibetrag für den Zuverdienst lag bis zum 30. Juni 2024 bei 992,64 Euro.

- Ab dem 1. Juli 2025 steigt der Freibetrag für Einkünfte zusätzlich zur Hinterbliebenenrente einheitlich für alle Bundesländer auf 1.076,86 Euro monatlich.

- Je Kind erhöht sich der Freibetrag auf 228,42 Euro.

- Auch ein Minijob geht nicht immer ohne Abzüge. Die Rentenkasse addiert Altersrente und Minijobverdienst. Liegt der Betrag über der Freigrenze, wird die Witwenrente gekürzt. Am besten lässt man sich von der Rentenversicherung vorrechnen, welche Einkünfte angerechnet werden und welche nicht. Unterschiede gibt es etwa bei Betriebsrenten und Kapitaleinkünften.

- Übersteigen die Nettoeinkünfte den Freibetrag für die Einkommensanrechnung, werden die übersteigenden Einnahmen zu 40 Prozent auf die Rente angerechnet. Die Berechnung des angerechneten Einkommens ist komplex, deswegen sollten niemand scheuen, die Hilfe der Deutschen Rentenversicherung in Anspruch zu nehmen. Es gibt von der Deutschen Rentenversicherung dazu auch eine eigene Broschüre, die sich jede und jeder herunterladen kann. Allerdings hat die Ampel-Regierung Anfang Juli bekannt gegeben, dass sie den Freibetrag bei der Witwenrente erhöhen will, wie der „Münchner Merkur“ schreibt.

-

Witwenrente für Geschiedene

Grundsätzlich gilt: Nach einer Scheidung gibt’s keine Hinterbliebenenrente. Die Ausnahmen von der Regel:

- wenn die Ehe vor dem 1. Juli 1977 geschieden wurde

- wenn der überlebende Partner nach der Ehescheidung zu Lebzeiten des früheren Ehepartners nicht wieder geheiratet hat

- wenn im letzten Jahr vor dem Tod noch Unterhalt bezahlt wurde oder ein entsprechender Anspruch bestand

- wenn der frühere Ehepartner bis zu seinem Tod die Mindestversicherungszeit von fünf Jahren erfüllt hat oder beispielsweise durch einen Arbeitsunfall ums Leben gekommen ist oder bereits eine Rente bezogen hat.

-

Alternativen zur Witwenrente

Es gibt das sogenanntes Rentensplitting: Dem Rentenkonto des Hinterbliebenen wird ein Teil der Rentenansprüche des Verstorbenen gutgeschrieben, die dieser im Lauf der Ehe erwirtschaftet hat. Das lohnt sich für denjenigen oder diejenige, die oder der selbst ein gutes Einkommen hat und deren oder dessen Witwen- oder Witwerrente deshalb stark gekürzt würde. Für die Entscheidung Witwenrente oder Splitting bleibt maximal ein Jahr nach dem Tod des Partners Zeit.

-

Witwen mit Kindern

Der Kinderzuschlag erhöht den Freibetrag der Zuverdienstgrenze. Das bedeutet: Für alle, die Kinder haben, steigt der Freibetrag für jedes eigene Kind, das einen Anspruch auf Waisenrente hat, um das 5,6-fache des aktuellen Rentenwertes, derzeit sind das 201,71 Euro. Hat das Kind keinen Anspruch auf Waisenrente, weil es nicht das Kind des Verstorbenen ist, können Sie trotzdem einen erhöhten Freibetrag in Anspruch nehmen.

Dazu ein Beispiel:

- Henriette L. aus Hamburg ist Witwe. Ihr Kind befindet sich in einer Ausbildung. Ihr Freibetrag erhöht sich daher um 228,42Euro auf insgesamt 1.258,50 Euro (1.076,86+228,42 = 1.305,28).

- Übersteigt ihr Nettoeinkommen den Freibetrag, werden 40 Prozent des übersteigenden Betrages auf ihre Rente angerechnet.

- Henriette L. hat ein Nettoeinkommen von 1.400 Euro. Es übersteigt damit den Freibetrag um 94,72 Euro (1.400 Euro-1305,28 Euro), davon 40 Prozent sind 37,89 Euro. Auf die Rente von Henriette L. werden 37,89 Euro angerechnet.

Das bedeutet, dass ihre Witwenrente um diesen Betrag niedriger wird.

Wie sich der Freibetrag errechnet

| Witwenrente | Zuschlag | je Kind | ||

|---|---|---|---|---|

| Freibetrag | 26,4 | fache des wEP | -5,60 | fache des wEP |

| wEP | Jahr | wEP | Jahr | |

| 718,08 | 27,20 | 2009 | ||

| 718,08 | 27,20 | 2010 | ||

| 902,62 | 34,19 | 2021 | -191,46 | 2022 |

| 950,93 | 36,02 | 2022 | -201,71 | 2022 |

| 992,64 | 37,60 | 2023 | -210,56 | 2023 |

wEP = Wert eines Entgeltpunkts.

Wie viel bekommen Witwen tatsächlich?

Im Jahr 2021 belief sich der durchschnittliche Zahlbetrag einer Witwenrente in Deutschland laut Statista auf etwa 696 Euro im Monat.

Wichtige Änderungen bei der Witwenrente 2025

1. Rentenanpassung und erhöhter Freibetrag ab 1. Juli 2025:

- Rentenerhöhung: Alle gesetzlichen Renten, einschließlich der Witwenrenten, werden zum 1. Juli 2025 um 3,74 % angehoben. Das bedeutet, dass die Auszahlungsbeträge entsprechend steigen. Der aktuelle Rentenwert liegt bei 40,79 Euro.

- Höherer Freibetrag für Hinzuverdienst: Der Freibetrag für zusätzliches Einkommen, das auf die Witwenrente angerechnet wird, steigt zum 1. Juli 2025 von 1.038,05 Euro auf 1.076,86 Euro monatlich. Einkünfte, die diesen Freibetrag übersteigen, werden zu 40 % auf die Witwenrente angerechnet.

- Kinderzuschlag zum Freibetrag: Für jedes waisenberechtigte Kind im Haushalt der Witwe/des Witwers erhöht sich der Freibetrag zusätzlich um 228,42 Euro pro Kind.

- Pflegeversicherungsbeitrag: Ab Juli 2025 wird der erhöhte Pflegeversicherungsbeitrag auch bei der laufenden Rentenüberweisung berücksichtigt.

2. Wegfall des Rentenzuschlags als nicht anrechenbares Einkommen ab 1. Dezember 2025:

- Ende der Übergangsregelung: Eine wichtige Änderung betrifft den bisher gewährten Rentenzuschlag (bis zu 7,5 %), der seit dem 1. Juli 2024 für bestimmte Rentenbezieher (Rentenbeginn zwischen 2001 und 2018) nicht als Einkommen auf die Witwenrente angerechnet wurde. Diese Übergangsregelung endete am 30. November 2025.

- Neuberechnung und mögliche Kürzung: Ab dem 1. Dezember 2025 wird der Rentenzuschlag, ähnlich wie andere Rentenbestandteile, bei der Einkommensanrechnung auf die Witwenrente berücksichtigt. Dies kann für viele Betroffene zu einer Neuberechnung und möglicherweise zu einer Reduzierung der ausgezahlten Witwenrente führen. Es wird empfohlen, die neuen Rentenbescheide genau zu prüfen.

Zusammenfassend lässt sich sagen:

Einerseits profitieren Witwen und Witwer ab Juli 2025 von einer allgemeinen Rentenerhöhung und einem höheren Freibetrag für ihren Hinzuverdienst. Andererseits müssen sich einige Bezieher auf eine mögliche Reduzierung ihrer Witwenrente ab Dezember 2025 einstellen, da der Rentenzuschlag dann bei der Einkommensanrechnung berücksichtigt wird.

Es ist ratsam, sich bei der Deutschen Rentenversicherung oder einem Rentenberater über die individuellen Auswirkungen dieser Änderungen zu informieren.

Jetzt den Newsletter abonnieren

„vorunuhestand.de berichtet laufend über das, was die 60plus-Generation betrifft – und auch per kostenlosem Newsletter. Sei dabei und melde dich gleich an. Jetzt den Vorruhestand-Newsletter abonnieren … und 14-tägig Tipps, Infos und Anregungen für den Vorruhestand und die Rente erhalten.

Hier abonnieren

Planer für Witwen und Witwer

Zum Leid und der Trauer über den Verlust eines geliebten Menschen kommen noch die Sorgen, wie es finanziell nach dessen Tod weitergeht. Denn mit dem Tod des Partners ändert sich oft das Haushaltseinkommen, weil dessen Rente oder Gehalt wegfällt. Gut, wer Freunde hat, die sich wirklich auskennen. Das dürfte allerdings die Ausnahme sein, deswegen kann es nicht schaden, zu einem Ratgeber zu greifen, sprich zum „Finanzplaner Witwen und Witwer“ von „Finanztest“.

Was auf Witwen zukommt

Die Trauerfeier organisieren, Versicherer und Vermieter informieren, Kontounterlagen sichten und die Hinterbliebenenrente beantragen: Gerade in der ersten Zeit gibt es viel zu erledigen. Der „Finanzratgeber“ erklärt Schritt für Schritt, was jetzt zu tun ist, was schnell erledigt werden muss und was noch Zeit hat. „Dieser Ratgeber spannt den Bogen von der Zeit kurz nach dem Verlust bis hin zur längerfristig angelegten Zukunftsplanung“, so die Finanztest-Expertin und Autorin Isabell Pohlmann.

Von Alltagsverträgen bis Zusatzjob

Das Buch deckt die wichtigsten Bereiche ab – von Alltagsverträgen über Immobilie, Erbschaftsteuer und Geldanlage bis zu Versicherungen: Welche regelmäßigen Einnahmen stehen zur Verfügung, um künftig im Alltag klarzukommen? Wie lassen sich in der neuen Situation Beruf und Familie so gut es geht vereinbaren? Was ist wichtig im Umgang mit dem Finanzamt und wie kann die künftige Strategie für Geldanlage und Altersvorsorge aussehen? Zahlreiche Checklisten und Infografiken bieten einen schnellen Überblick.

Die Autorin Isabell Pohlmann arbeitet freiberuflich als Journalistin für Finanzen und Verbraucherfragen. Zuvor war sie Redakteurin der Zeitschrift Finanztest. Sie hat bereits mehrere Bücher für die Stiftung Warentest geschrieben, unter anderem „Das Versicherungs-Set“, „Meine Rente“, „Finanzplaner für Frauen“ und „Finanzplaner 60+“.

Der Finanzplaner Witwen und Witwer hat

176 Seiten und ist für 19,90 Euro im Handel erhältlich

oder kann online bestellt werden unter test.de

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Bild: iStock

Werbung

2 Kommentare. Hinterlasse eine Antwort

[…] Herausforderungen sind größer, als viele vermuten. Deswegen sind in einem eigenen Beitrag die zehn Wahrheiten zur Witwenrente aufgelistet: Kleine oder große Witwenrente, „Sterbevierteljahr“, Rentenabfindung – was jeder […]

Stimmen Sie zu, dass finanzielle Sorgen nach einem Verlust oft schneller auf die Hinterbliebenen zukommen, als man denkt? Begründen Sie Ihre Meinung.dho