Werbung

Die Wirtschaftsweise Monika Schnitzer schlägt Rentensplitting statt Witwenrente vor. Was bedeutet das? Was ist Rentensplitting? Welche Folgen hätte das? Wen würde es treffen?

Witwer und Witwen erhielten mitunter hohe Renten, auch wenn sie selbst nie eingezahlt hätten – damit müsse Schluss sein, fordert die Wirtschaftsweise Monika Schnitzer im „Spiegel“ und trat damit eine Empörungslawine los. „Die jetzige Regelung reduziert die Anreize, eine eigene Beschäftigung aufzunehmen“, so Schnitzer. „Außerdem tragen so alleinstehende Beitragszahlende zur Finanzierung von Rentenansprüchen für nicht erwerbstätige Partner bei, die selbst nicht in das System einzahlen.“ Offensichtlich hat sich Schnitzer nie Gedanke darüber gemacht, warum sie alleinstehend sind. Die „Süddeutsche Zeitung“ greift diesen Punkt auf und findet, dass „es falsch wäre, die Rente für Hinterbliebene abzuschaffen; denn es arbeiten zwar viel mehr Frauen als früher, jedoch oft in Teilzeit – Kinderbetreuung sollte man nicht bestrafen“. Viele Witwen sind im Alter auf die Witwenrente angewiesen, weil sie davor wegen der Kinderbetreuung nicht oder nur in Teilzeit arbeiten konnten, wofür sie im Alter büßen. Die Witwenrente ist wenigsten ein Ausgleich für diesen Dienst an der Gemeinschaft.

Schnitzer verweist auf das 2002 eingeführte Rentensplitting. Was genau heißt das aber? Das Rentensplitting ist eine Besonderheit im Rentenrecht – definiert in § 120a des Sechsten Sozialgesetzbuches (SGB VI). Die Deutsche Rentenversicherung klärt übers Rentensplitting auf – wer sich einliest, merkt schnell, wie komplex das Thema ist, das Monika Schnitzer da angesprochen hat. Das Gesetz hat viele Haken und Ösen – und könnte für manche Witwe oder manchen Witwer in Altersarmut enden.

Wer eine Meinung dazu hat, bitte gern kommentieren: einfach nach unten scrollen und im Feld "Schreibe einen Kommentar" und einen Kommentar verfassen.

Was ist Rentensplitting?

Was soll das Ganze, was bringt ein Rentensplitting und für wen lohnt es sich?

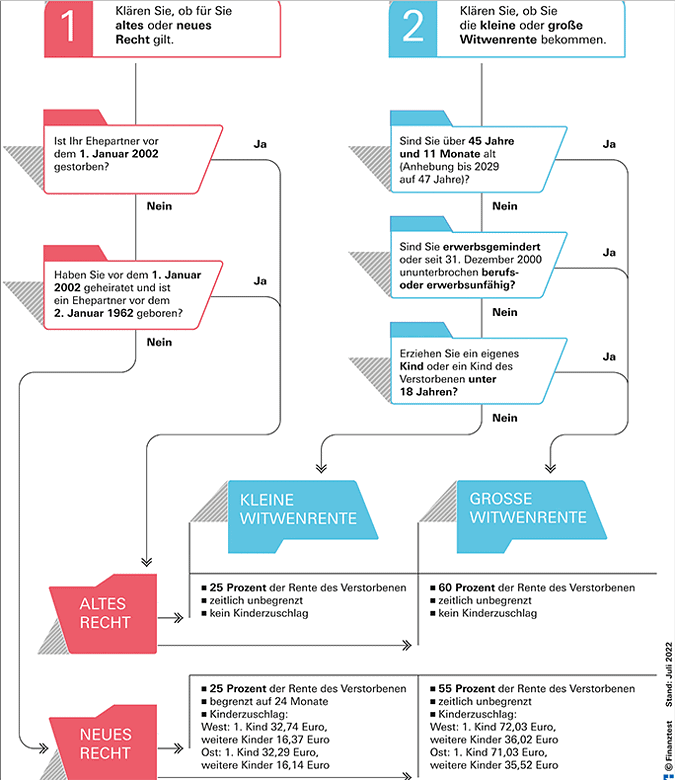

Der Gesetzgeber hatte im Hinterkopf, den im Alter Schlechtergestellten etwas Gutes zu tun. Normalerweise sammelt jeder in einer Ehe oder Lebenspartnerschaft selbst Entgeltpunkte für die Rente. Stirbt ein Partner, bekommt sie oder er eine Witwen- oder Witwerrente – das sind 25 oder 55 Prozent der Rente des Verstorbenen oder der Verstorbenen.

Falls ein Partner deutlich mehr verdient, kann er dem anderen Rentenpunkte überschreiben – durch das Rentensplitting. Die Rentenansprüche werden zu gleichen Teilen aufgeteilt.

Die Voraussetzungen:

- Die Ehe oder Lebenspartnerschaft muss nach 2002 geschlossen worden sein

- (bei früherer Trauung) oder beide Partner sind nach dem 1. Januar 1962 geboren worden.

- Die Witwe oder der Witwer muss mindestens 25 Rentenjahre vorweisen können.

- Wenn Sie und Ihr Partner oder Ihre Partner noch leben, können Sie eine gemeinsame Erklärung abgeben.

- Diese Erklärung können die Beiden erst abgeben, wenn Beide Anspruch auf eine volle Altersrente haben – oder einer hat erstmals Anspruch auf eine Vollrente und der andere hat die Regelaltersgrenze erreicht.

Sollten diese Voraussetzungen nicht erfüllt sein, kann sich die Witwe oder der Witwer nach dem Tod des Partners immer noch für das Rentensplitting entscheiden.

25 Rentenjahre als Voraussetzung

Bedingung ist allerdings ebenfalls, dass er mindestens 25 Rentenjahre vorweisen kann. Allerdings wird, so die Deutsche Rentenversicherung, die Zeit vom Tod des Partners bis zum 65. Lebensjahr des überlebenden Partners in einem bestimmten Umfang zu seinen rentenrechtlichen Zeiten hinzugerechnet. Sie merken, die Rentenkasse macht es allen, die sich für das Rentensplitting entscheiden, nicht ganz einfach.

Erst wenn alle Voraussetzungen erfüllt sind, kann die Witwe oder der Witwer zwischen Witwen- beziehungsweise Witwerrente oder Rentensplitting wählen. Sollte eine Witwe oder ein Witwer allerdings wieder geheiratet haben und sich hat abfinden lassen, ist das Rentensplitting ausgeschlossen.

Achtung! Ein Rentensplitting zu Lebzeiten kann nicht widerrufen werden, es ist für alle verbindlich. Wer ein Rentensplitting plant, sollte sich unbedingt von der Deutschen Rentenversicherung beraten lassen.

Lohnt sich Rentensplitting?

Das Rentensplitting greift erst dann, wenn Sie als Witwe oder Witwer selbst Anspruch auf eine Rente haben, bei der Witwen- oder Witwerrente ist das anders – die wird sofort nach dem Tod des Partners gezahlt.

Vorteile:

- Interessant ist das Rentensplitting, wenn der überlebenden Partner während der Ehe geringere Rentenanwartschaften aufgebaut hat als der Partner.

- Interessant ist das Rentensplitting, wenn der überlebende Partner bereits eine eigene Rente bezieht, durch das Rentensplitting einen eigenen Rentenanspruch erwirbt oder eine Witwen- oder Witwerrente ruht oder gering ausfällt, weil er selbst ein zu hohes Einkommens hat, das auf die Hinterbliebenenrente angerechnet wird.

- Interessant ist das Rentensplitting, wenn der überlebende Partner Kinder hat. Er kann dann Erziehungsrente beantragen, die wird bis zur Volljährigkeit (maximal bis 25 Jahre bei einem Studium) gezahlt. Aber wie bei der Witwen- und Witwerrente wird das eigenen Einkommen gegengerechnet.

Dank übertragener Rentenpunkte vom Partner kommen Sie vielleicht auf die 35 Rentenjahre, die für eine Rente für langjährig Versicherte notwendig sind. Das heißt, es kommt sehr auf die Lebensumstände an, das Alter, das Einkommen und die Zahl der noch nicht volljährigen Kindern an.

Absage an Schnitzers Ideen

Da war die Wirtschaftsweise wohl etwas zu forsch, denn die Bundesregierung hat Überlegungen für eine Abschaffung der Rente für Witwen und Witwer eine Absage erteilt. Es gebe keine derartigen Pläne, so die stellvertretende Sprecherin Christiane Hoffmann. „Die Hinterbliebenenrente ist sicher“, postuliert Hoffmann. Schnitzer will mit ihrem Vorschlag mehr Anreize schaffen, wieder erwerbstätig zu werden.

Was der Tod des Partners bedeutet

Stephanie Bartsch – Frau Bartsch reist sich zusammen. Erschienen im Berlin Verlag

Jede Trauer sieht anders aus – und jeder Verlust ist ein tiefer Einschnitt im Leben. Die Gefühle sind das eine, das Finanzielle das andere. Letzteres kommt allerdings schneller auf die Hinterbliebenen zu als ihnen lieb ist. Stephanie Bartsch beschreibt das sehr schön in ihrem Buch „Frau Bartsch reist sich zusammen – wie ich auszog, das Trauern zu lernen und unterwegs das Glück fand“. Sie dachte, alles sei geregelt, weil ihr ihr „Bankmensch“ erklärte, ihre finanzielle Situation wäre gesichert. Was so wohl doch nicht stimmte. Ihre Erfahrungen und Leiden hat sie in einem Buch veröffentlicht.

Die Herausforderungen sind größer, als viele vermuten. Deswegen sind in einem eigenen Beitrag die zehn Wahrheiten zur Witwenrente aufgelistet: Kleine oder große Witwenrente, „Sterbevierteljahr“, Rentenabfindung – was jeder und jede darüber wissen sollte. Dabei geht es indes nicht nur um Witwen- und Witwerrente sondern auch um andere Angelegenheit, die nach dem Tod eines geliebten Menschen zu erledigen sind, darunter Überführung, Versicherungen und Testament. Übrigens, teilt Stephanie Bartsch ihr Schicksal mit weit mehr als fünf Millionen anderen, denn so viele Witwen- und Witwerrenten wurden 2021 laut Deutscher Rentenversicherung Bund (DRV) gezahlt.

Kleine oder große Witwenrente?

Es hängt unter anderem vom Alter, dem Heirats- und Todesjahr ab, ob altes oder neues Recht gilt und wie hoch die Leistungen ausfallen. Quelle: Stiftung Warentest

Jetzt den Newsletter abonnieren

„vorunuhestand.de berichtet laufend über das, was die 60plus-Generation betrifft – und ab sofort auch per kostenlosem Newsletter. Sei dabei und melde dich gleich an. Jetzt den vorunruhestand-Newsletter abonnieren … und 14tägig Tipps, Infos und Anregungen für den Vorruhestand und die Rente erhalten.

Hier abonnieren

Planer für Witwen und Witwer

Zum Leid und der Trauer über den Verlust eines geliebten Menschen kommen noch die Sorgen, wie es finanziell nach dessen Tod weiter geht. Denn, mit dem Tod des Partners ändert sich oft das Haushaltseinkommen, weil dessen Rente oder Gehalt wegfällt. Gut wer Freunde hat, die sich wirklich auskennen. Das dürfte allerdings die Ausnahme sein, deswegen kann es nicht schaden, zu einem Ratgeber zu greifen, sprich zum „Finanzplaner Witwen und Witwer“ von „Finanztest“.

Was auf Witwen zukommt

Die Trauerfeier organisieren, Versicherer und Vermieter informieren, Kontounterlagen sichten und die Hinterbliebenenrente beantragen: Gerade in der ersten Zeit gibt es viel zu erledigen. Der „Finanzratgeber“ erklärt Schritt für Schritt, was jetzt zu tun ist, was schnell erledigt werden muss und was noch Zeit hat. „Dieser Ratgeber spannt den Bogen von der Zeit kurz nach dem Verlust bis hin zur längerfristig angelegten Zukunftsplanung,“ so die Finanztest-Expertin und Autorin Isabell Pohlmann.

Von Alltagsverträgen bis Zusatzjob

Das Buch deckt die wichtigsten Bereiche ab – von Alltagsverträgen über Immobilie, Erbschaftsteuer und Geldanlage bis zu Versicherungen: Welche regelmäßigen Einnahmen stehen zur Verfügung, um künftig im Alltag klarzukommen? Wie lassen sich in der neuen Situation Beruf und Familie so gut es geht vereinbaren? Was ist wichtig im Umgang mit dem Finanzamt und wie kann die künftige Strategie für Geldanlage und Altersvorsorge aussehen? Zahlreiche Checklisten und Infografiken bieten einen schnellen Überblick.

Die Autorin Isabell Pohlmann arbeitet freiberuflich als Journalistin für Finanzen und Verbraucherfragen. Zuvor war sie Redakteurin der Zeitschrift Finanztest. Sie hat bereits mehrere Bücher für die Stiftung Warentest geschrieben, unter anderem „Das Versicherungs-Set“, „Meine Rente“, „Finanzplaner für Frauen“ und „Finanzplaner 60+“.

Der Finanzplaner Witwen und Witwer hat

176 Seiten und ist für 19,90 Euro im Handel erhältlich

oder kann online bestellt werden unter test.de

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Bild: iStock

Werbung

1 Kommentar. Hinterlasse eine Antwort

Immer die, die selber den Hals nicht vollbekommen, wollen den ärmsten der Armen noch das Letzte wegnehmen. Unser Land besteht nur noch aus Spaltung, Hetze und Menschenverachtung. Millionen und Abermillionen werden ins Land geholt und die werden vollfinanziert. Da soll bei uns erhöht und gestrichen werden auf Teufel komm raus, nur um diese Zugewanderten ein lebenslang fürs Nichtstun zu finanzieren … diese Frau ist erbärmlich und sollte sich schämen …