Werbung

Mehr als 900.000 Metaller sparen per Metallrente fürs Alter. Mit einem ETF-Sparplan wären sie sicher besser dran. Denn, in der Rente zahlen sie annähernd 20 Prozent Sozialabgaben – und die Abgaben werden eher mehr als weniger. Schon jetzt ist die Rede von 25 Prohent. Das heißt, den Metallrentnern bleibt netto noch weniger übrig.

„Auch im zurückliegenden Jahr 2023 ist MetallRente, das gemeinsame Versorgungswerk von Gesamtmetall und IG Metall, weiter gewachsen“, meldet stolz die Metallrente. Also, ein Erfolgsmodell? Mitnichten! Wie gut ist die Metallrente?

Metallrente legt zu

Quelle: Metallrente Statistik

Metaller investieren – zusammen mit ihrem Arbeitgeber – laut Statistik monatlich rund hundert Euro in ihre Metallrente. Was bekommen sie am Ende ausbezahlt und was bleibt unterm Strich netto von ihrer Metallrente übrig? Die Betonung liegt auf „netto“. Nun, das hängt von Dauer und Beitrag ab. Aber alle, die heute eine Metallrente beziehen, müssen davon annähernd 20 Prozent an die Krankenkasse zahlen, abgemildert nur durch einen Freibetrag. Wie lohnend ist dann noch eine Metallrente, wenn 20 Prozent abgezogen werden? Diese Frage kann sich jeder Metaller in der Auszahlphase mit Blick auf seine Rentenabrechnung beantworten: weniger als gedacht. Metaller, fragt einfach eure älteren Ex-Kollegen und nicht die IG Metall oder die Metallrente! Die Krankenkasse zieht Metallrentnerinnen und -rentnern fast ein Fünftel ab – und das 120 Monate oder zehn Jahre lang. Wer eine Metallrente hat, muss dafür den vollen Krankenkassen- und Pflegebeitrag (gemildert nur durch einen Freibetrag) zahlen. Damit konterkarieren die Krankenkassen (und der Staat) die Bemühungen aller, die fürs Alter vorsorgen. Es wird leider nicht besser, sondern schlechter: Die Krankenkassen erhöhen ihre Zusatzbeiträge und die Pflegebeiträge. Künftig könnte sogar noch weniger von der Metallrente übrig bleiben.

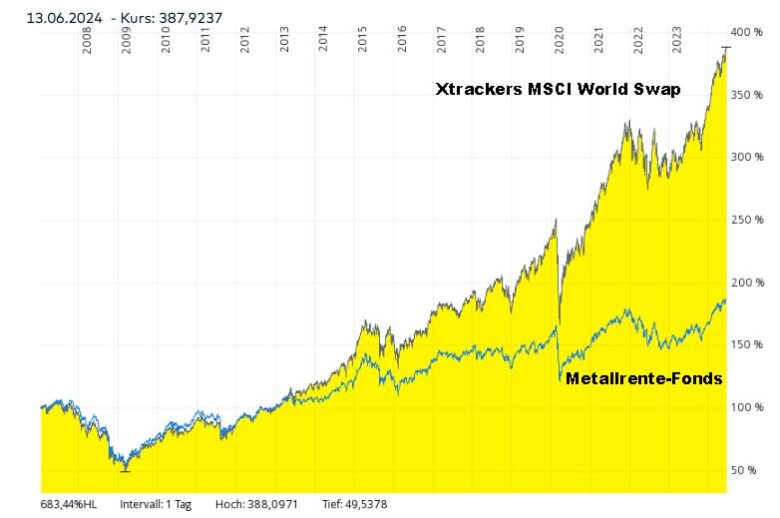

Metallrentefonds contra MSCI-World-ETF

Das ist nicht das einzig Missliche an der Metallrente: Die Metallrente rentiert schlechter als gedacht. Das sagt die Metallrente ihren Metaller nicht. Aber jeder, der rechnen kann, sollte den Metallfonds mit einem Aktienindex wie den weltweit streuenden MSCI World (MSCI steht für Morgan Stanley Capital International, ein Finanzdienstleister, der Indizes kreiert) vergleichen. Einfach mal den Chart des Metallfonds (Wertpapierkennnummer 622304, ISIN: LU0147989353) mit einem Indexfonds (Exchange Traded Funds = ETF) vergleichen – und dann staunen. Wer lesen kann, ist klar im Vorteil.

Wie hat sich der Metallrentefonds seit seiner Auflage am 8. August 2002 entwickelt? Das ist mit einem Vergleich der Kursverläufe (Charts) von Metallrentefonds und MSCI World vergleichsweise einfach abzulesen. Jeder Metaller kann das auch selbst checken: Einfach auf der Seite einer Onlinebank wie Comdirect oder den Chart des Metallfonds (WKN: 622304) aufrufen und einen Vergleichschart wie den des MSCI World (WKN: A3DR38 oder Name eingeben) einzeichnen lassen. Wer will, kann sich auch gleich noch einen ETF auf den MSCI World wie den Xtrackers MSCI World Swap (WKN: DBX1MW, ISIN: LU0274208692) dazu anzeigen lassen. Auf den ersten Blick wird klar, dass der Metallrentefonds deutlich schlechter „performt“, sprich sich schlechter entwickelt als ein ETF auf den weltweiten Aktienindex MSCI World – und das bei deutlich höheren Kosten.

Aufschlussreicher Chart-Vergleich

Metallrentefonds versus MSCI-World-ETF Quelle: comdirect

ETF-Sparplan statt Metallrente

Wer statt in den Metallrentefonds 20 Jahre lange – so lange gibt es den Metallrentefonds schon – hundert Euro in einen Indexfonds investiert hätte, stünde heute deutlich besser da und müsste keine annähernd 20 Prozent Sozialabgaben in der Rente leisten.

Problem sind die hohen Kosten

Die Kosten für einen ETF, sprich Indexfonds sind mit 0,12 bis 0,2 Prozent gering – deutlich geringer als beim Metallrentefonds, der Gebühren von 1,16 Prozent berechnet. Das wirkt sich gravierend auf die Wertentwicklung während der gesamten Laufzeit aus.

Das Factsheet des Allianz Metallrentefonds weist Ende Januar 2023 eine jährliche Rendite seit Auflage (2002) von 4,3 Prozent aus. Bezogen auf zehn Jahre liegt die Wertentwicklung des Metallrentefonds per anno bei 5,37 Prozent, bezogen auf fünf Jahre bei 1,98 Prozent, bezogen auf drei Jahre bei -0,02 Prozent. Die eigene Benchmark (Messlatte) und der MSCI-World-ETF liegen aber deutlich darüber. Mit einem ETF-Sparplan auf den MSCI World wären Metaller in den vergangenen 20 Jahren besser gefahren, wie der Chart-Vergleich eindeutig belegt.

Rendite ist wichtig

Die günstigsten weltweit streuenden ETFs sind bereits zu Kosten von 0,05 Prozent zu haben, im Schnitt bewegen sich die Kosten zwischen 0,12 und 0,2 Prozent. Eine gute Übersicht über ETFs bietet beispielsweise ExtraETF – mit Kriterien wie Fondswährung, Ausschüttung, Kosten, Volumen und Replikation.

Nach eigenem Bekunden sind der Metallrente Renditen wichtig: „Attraktive Renditen rücken noch stärker in den Fokus“, schreibt die Metallrente. Offensichtlich haben die Macher der Metallrente gemerkt, dass sich die Rendite verbessern lässt, und erweitern ihr Angebot in der Metall-Direktversicherung im April 2023 um das fondsgebundene Vorsorgekonzept „Chance“, „das durch deutlich verbesserte Konditionen um bis zu 15 Prozent höhere Leistungen im Vergleich zum Vorgängerprodukt erzielen kann“. In der Tat ist in punkto Rendite noch viel Luft nach oben.

Image by Gerd Altmann from Pixabay

Werbung

1 Kommentar. Hinterlasse eine Antwort

[…] Eine große Rolle spiele ein Altersvorsorgedepot, bei dem das Geld beispielsweise in börsengehandelten Indexfonds (ETFs) angelegt wird. Wer die staatliche Förderung kassieren will, müsste das Depot bis zum Erreichen […]