Werbung

Intro

Inhalt

Stirbt der Ehepartner, bricht erst einmal eine Welt zusammen. Damit der Tod nicht gleich zum finanziellen Fiasko wird, gibt es die Witwen- oder Witwerrente. Wer bekommt wie viel?

Kleine oder große Witwenrente, „Sterbevierteljahr“, Rentenabfindung – was jeder und jede darüber wissen sollte. Grundsätzlich hat der Hinterbliebene Anspruch auf eine Witwen- oder Witwerrente, wenn er oder sie bis zum Tod des Ehe- oder Lebenspartners miteinander verheiratet war oder eine Lebenspartnerschaft bestand. Das gilt indes nur, wenn die Ehe oder Lebenspartnerschaft mindestens ein Jahr bestand – Ausnahme Unfall.

So weit, so einfach. Dann fangen aber schon die weiteren Voraussetzungen an:

- Der verstorbener Partner hat die mindestens fünf Jahren in die Rentenkasse eingezahlt, das ist die sogenannte Mindestversicherungszeit (Wartezeit) – Ausnahme wieder, wenn der Partner durch einen Arbeitsunfall ums Leben kam oder schon eine Rente bezogen hat.

- Bei Wiederverheiratung ist es vorbei mit der Witwen- oder Witwerrente.

Witwenrente nur auf Antrag

Witwen- oder Witwerrente muss beantragt werden, wie und was dafür nötig ist, erklärt die Deutsche Rentenversicherung. Sie muss immer beantragt werden, und zwar bei der Deutschen Rentenversicherung. Das entsprechende Formular heißt „R0500“ und lässt sich auf der Homepage der Deutschen Rentenversicherung herunterladen. Die Rentenversicherung berät die Antragstellerin oder den Antragsteller.

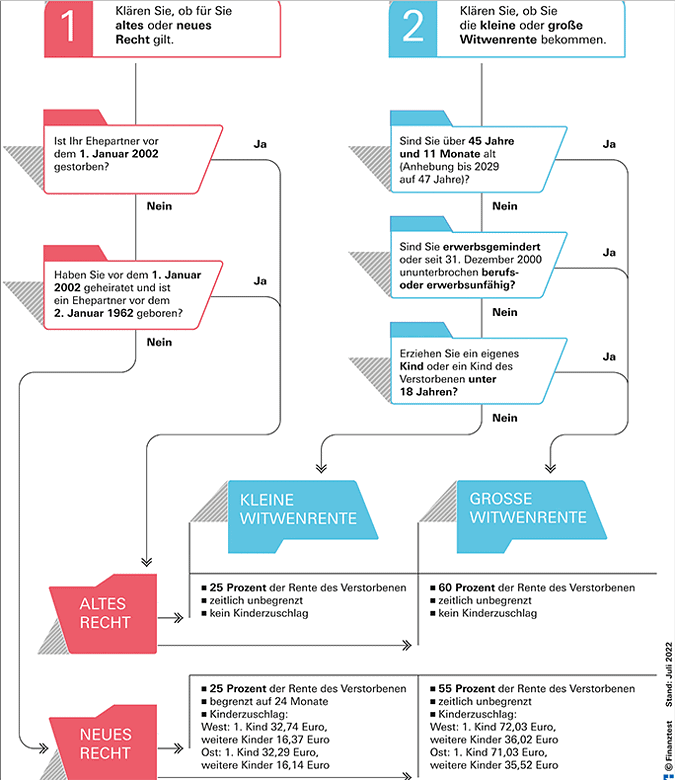

Altes oder neues Recht? Kleine oder große Witwenrente?

Es hängt unter anderem vom Alter, dem Heirats- und Todesjahr ab, ob altes oder neues Recht gilt und wie hoch die Leistungen ausfallen. Quelle: Stiftung Warentest

Grundvoraussetzung ein Jahr Ehe

Die Ehe oder eingetragene Lebenspartnerschaft muss ein Jahr bestanden haben.

Kleine Witwenrente

Die kleine Witwen- oder Witwerrente ist eher ein Almosen – „kleine“ Witwen und Witwer bekommen lediglich 25 Prozent der Rente, die der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte, so die Deutsche Rentenversicherung. Bei der „kleinen“ Witwen- oder Witwerrente ist das Alter des Überlebenden entscheidend: Die „kleine“ bekommt, wer jünger ist als 47 Jahre und weder erwerbsgemindert ist noch ein Kind erzieht. Die „kleine“ wird höchstens zwei Jahre (24 Monate) nach dem Tod des Ehepartners/Lebenspartners oder der Ehepartnerin/Lebenspartnerin gezahlt. Wer 2002 geheiratet hat und beim wem der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin vor dem 2. Januar 1962 geboren, für den gilt das „alte Recht“ – die Witwe oder der Witwer bekommt die kleine Witwen- oder Witwerrente unbegrenzt.

Große Witwenrente

Die „große“ Witwen- oder Witwerrente bekommt, wer älter ist als 47 Jahre oder ein eigenes Kind oder ein Kind des oder der Verstorbenen erzieht, das noch keine 18 Jahre alt ist. Verstirbt Ihr Ehepartner/Lebenspartner oder Ihre Ehepartnerin/Lebenspartnerin vor dem 1. Januar 2029, wird die große Witwenrente bereits früher gezahlt, bei einem Todesfall im Jahr 2023 zum Beispiel ab 46 Jahren. Die „große“ Witwen- oder Witwerrente liegt bei 55 Prozent der Rente, die Ihr Ehepartner/Lebenspartner oder Ihre Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte. Wer vor 2002 geheiratet hat und der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin ist vor dem 2. Januar 1962 geboren, so gilt das „alte Recht“ und sie oder er bekommt 60 Prozent.

Wie viel bekommen Witwen tatsächlich?

Im Jahr 2021 belief sich der durchschnittliche Zahlbetrag einer Witwenrente in Deutschland laut Statista auf etwa 696 Euro im Monat.

Anspruch ab wann?

Der Hinterbliebene bekommt für drei Monate nach dem Sterbemonat die volle Rente (des Verstorbenen), also hundert Prozent, danach nur noch die „kleine“ oder „große“ Witwen- oder Witwerrente. Wessen Verstorbene/r bereits eine Rente erhielt, der bekommt die Witwen- oder Witwerrente frühestens mit dem auf den Sterbemonat folgenden Monat. Für den Sterbemonat wird noch die volle Rente gezahlt. Wessen Verstorbene/r noch keine eigene Rente bekam, der bekommt die Witwen- oder Witwerrente bereits mit dem Todestag.

Was ist bei Wiederheirat?

Mit einer Wiederheirat, sprich einer bei einer neuen Eheschließung, ist es vorbei mit der Witwen- oder Witwerrente. Die Witwer oder der Witwer kann eine Abfindung in Höhe des 24-Fachen einer monatlichen durchschnittlichen Zahlung aus der Witwenrente des vorhergehenden Jahres beantragen (Berechnungsgrundlage ist die durchschnittliche Rente der letzten zwölf Monate). Dazu die Deutsche Rentenversicherung:

Heiraten Sie erneut, können Sie als „Starthilfe“ einmalig eine Rentenabfindung erhalten. Diese können Sie mit einem formlosen Schreiben beantragen. Geben Sie uns dazu bitte die Versicherungsnummer Ihres verstorbenen Ehepartners/Lebenspartners oder Ihrer Ehepartnerin/Lebenspartnerin an und legen Sie uns die neue Eheurkunde vor. Die Rentenabfindung beträgt grundsätzlich zwei Jahresbeträge der Witwen- oder Witwerrente. Bei der kleinen Witwen- oder Witwerrente wird Ihnen der noch nicht verbrauchte Restbetrag bis zum Ende der Laufzeit der Rente ausgezahlt

Dazuverdienen

Wird das eigene Einkommen bei der Witwen- oder Witwerrente berücksichtigt? Ja! Je nach Höhe des eigenen Einkommens kann die Hinterbliebenenrente gekürzt werden. Der Freibetrag für den Zuverdienst liegt bis zum 1. Juli 2023 in Westdeutschland bei 950,93 Euro. Gehören Kinder mit Anspruch auf Waisenrente zum Haushalt, erhöht sich der Betrag je Kind um 201,71 Euro. Auch ein Minijob geht nicht immer ohne Abzüge. Die Rentenkasse addiert Altersrente und Minijobverdienst. Liegt der Betrag über der Freigrenze, wird die Witwenrente gekürzt. Am besten lässt man sich von der Rentenversicherung vorrechnen, welche Einkünfte angerechnet werden und welche nicht. Unterschiede gibt es etwa bei Betriebsrenten und Kapitaleinkünften.

Limit beim Hinzuverdienst – die Berechnung

- Der Freibetrag für das Einkommen ist mit dem aktuellen Rentenwert verknüpft. Er beträgt für alle Hinterbliebenen- und Erziehungsrentner das 26,4-Fache des aktuellen Rentenwertes (zurzeit 36,02 Euro).

- Für die neuen Bundesländer leitet sich der Freibetrag vom aktuellen Rentenwert Ost von zurzeit 35,52 Euro ab.

- Der Freibetrag liegt damit derzeit in den alten Bundesländern bei 950,93 Euro und in den neuen Bundesländern bei 937,73 Euro.

- Übersteigt das Nettoeinkommen diesen Freibetrag, werden 40 Prozent des übersteigenden Betrages auf die Rente angerechnet

Quelle: Deutsche Rentenversicherung

Hinzuverdienstrechner

Wer will kann das anhand einer Excel-Tabelle von Norbert Böttcher nachrechnen. Hier geht’s zum Hinzuverdienstrechner.

Witwenrente auch für Geschiedene

Grundsätzlich gilt: Nach einer Scheidung gibt’s keine Hinterbliebenenrente. Die Ausnahmen von der Regel::

- wenn die Ehe vor dem 1. Juli 1977 geschieden wurde

- wenn der überlebende Partner nach der Ehescheidung zu Lebzeiten des früheren Ehepartners nicht wieder geheiratet hat

- wenn im letzten Jahr vor dem Tod noch Unterhalt bezahlt wurde oder ein entsprechender Anspruch bestand

- wenn der frühere Ehepartner bis zu seinem Tod die Mindestversicherungszeit von fünf Jahren erfüllt hat oder beispielsweise durch einen Arbeitsunfall ums Leben gekommen ist oder bereits eine Rente bezogen hat.

„Sterbevierteljahr“

Das „Sterbevierteljahr“ sind die drei Monate, die auf den Sterbemonat folgen. Die Witwe oder der Witwer bekommt in dieser Zeit die Witwen- oder Witwerrente in voller Höhe des Rentenanspruchs des verstorbenen Ehepartners/Lebenspartners oder der verstorbenen Ehepartnerin/Lebenspartnerin – und das eigene Einkommen wird in diesem Zeitraum nicht angerechnet.

Alternative zur Witwenrente

Es gibt das sogenanntes Rentensplitting: Dem Rentenkonto des Hinterbliebenen wird ein Teil der Rentenansprüche des Verstorbenen gutgeschrieben, die dieser im Lauf der Ehe erwirtschaftet hat. Das lohnt sich für denjenigen oder diejenige, die oder der selbst ein gutes Einkommen hat und deren oder dessen Witwen- oder Witwerrente deshalb stark gekürzt würde. Für die Entscheidung Witwenrente oder Splitting bleibt maximal ein Jahr nach dem Tod des Partners Zeit.

Weitere Hilfen

Auf der Internet-Seite der Deutschen Rentenversicherung gibt es zwei Broschüren zum Herunterladen:

Jetzt den Newsletter abonnieren

„vorunuhestand.de berichtet laufend über das, was die 60plus-Generation betrifft – und ab sofort auch per kostenlosem Newsletter. Sei dabei und melde dich gleich an. Jetzt den vorunruhestand-Newsletter abonnieren … und 14tägig Tipps, Infos und Anregungen für den Vorruhestand und die Rente erhalten.

Der nächste Newsletter kommt am Sonntag, den 5. Februar 2023.

Hier abonnieren

Werbung

3 Kommentare. Hinterlasse eine Antwort

Berechnungsbeispiele zum Thema Rente gibt es auf meinen Internetplattformen:

http://www.sozial-info.jimdofree.com

http://www.meine-rente.jimdofree.com

Meine verstorbene Frau bezog eine kleine Rente aus der Rentenversicherung, von der ich nach Ihrem Tod die Anteilmäßige Rente beziehe, doch Ihre Hauptrente bestand aus der Allianz Versorgungskasse, die mir von Anfang an von der Allianz verweigert wurde, wo immer wieder Grunde bis zu der Behauptung ich wäre nicht mit meiner Frau verheiratet gewesen verweigert worden, ob wohl alle amtlichen Beweise in München vorgelegen haben! Es ist jetzt über 20 her das meine Frau verstorben ist, wo das peinlichste Angebot der Allianz noch war mir einen Kredit anzubieten! Da mich die Sache lange Zeit krank gemacht hat habe ich die Sache ruhen lassen ! Ich frage mich nur ob ich einen Rechtsanspruch auf Ihre Versorgungsrente hatte oder nicht !

Hallo Herr Nagelmeier,

wenn ich es richtig verstanden haben, dann wird die Witwerrente der gesetzlichen Rentenversicherung ordnungsgemäß ausgezahlt. Was die Ansprüche aus einer betrieblichen Versorgungskasse betrifft, so werden Sie wohl einen Anwalt brauchen, um ihre Ansprüche durchzusetzen, vor allem weil das Verfahren schon so lang zurückliegt. In Ihrem Fall kommt es auf die Details und die Vertragsbestimmungen der Versorgungskasse an. Sie können sich auch an den Versicherungsombudsmann wenden: https://www.versicherungsombudsmann.de/