Werbung

Die Preise steigen und wir bekommen immer weniger fürs Geld. Aber wie viel weniger ist das tatsächlich? Wie hoch die persönliche Inflationsrate ist, kann jeder selbst berechnen.

Mittlerweile reiben wir uns bei jedem Einkauf die Augen und können nicht glauben, was Paprika, Radieschen oder eine Lyoner kosten, von den Spritpreisen ganz abgesehen. Die Inflation schlägt brutal zu und frisst unsere Kaufkraft. Schon im März

Die Inflation frisst an unserer Kaufkraft. Wir bekommen immer weniger für unser sauer verdientes Geld – und der Teuer-Schock nimmt kein Ende. Schon bald werden wir zweistellige Inflationsraten sehen.

Höhere Preise – und kein Ende

Die Inflationsrate ist so ein abstrakter Begriff. Was bedeuten Preiserhöhungen für uns persönlich. Die „Wirtschaftswoche“ ging der Frage nach und kam auf erstaunliche Erkenntnisse.

Ausgangspunkt war ein Tool des Statistischen Bundesamt: der persönliche Inflationsrechner. Mit dem kann jeder selbst ausrechnen, wie ihn die Erhöhung der Preise persönlich betrifft, das heißt, jeder kann sich seine persönliche Inflationsrate ausrechnen lassen.

Persönliche Inflationsrate

Bei der „Wirtschaftswoche“ haben das fünf Redakteurinnen und Redakteure gemacht und kommen zu unterschiedlichen Ergebnissen – die reichen von 4,3 bis 7,0 Prozent. Dieser Preisrechner zwingt jeden dazu, seine monatlichen Ausgaben einmal genau festzuhalten. Das geht am besten mit einem Haushaltsbuch – und das kann ein ganz normales Heft mit karierten Seiten sein. Es geht darum, alles zu notieren, auch den Kaffee-To-Go zwischendurch. Natürlich kann jeder dafür auch eine App nutzen. Alle andere Ausgaben lassen sich am Kontoauszug ablesen. Wer Onlinebanking macht, für den ist es sowieso kein Problem, die Daten zu verfolgen.

Wer wenig Auto fährt, oft das Rad benutzt, oder sogar ohne Auto auskommt, schneidet natürlich besser ab als Autofahrer. Aber mittlerweile haben auch die Preise für Lebensmittel angezogen, insofern spürt auch jeder die Inflation. Gerade Gemüse ist deutlich teurer geworden; die Preise für Wurst und Käse ziehen an; selbst für Gewürze müssen Verbraucher mehr berappen.

Lebensmittel deutlich teurer

Größte Posten dürften bei den meisten – wie auch bei den „Wirtschaftswoche“-Redakteurinnen und -Redakteure – sicher Miete und Lebensmittel sein. Künftig wird wohl die Energie in Form von Gas, Öl und Strom noch dazu kommen. Wie hoch diese Preise ausfällen, wird sich erst bei der nächsten Abrechnung zeigen. Viele erwartet sicher ein Schock.

Spartipps für jeden

Jammern hilft nicht – was ist dagegen zu tun? Wie lässt sich sparen? Hier einige clevere Spartipps für den alltäglichen Einkauf, darunter auch der Tipp zu vergleichen und gezielt einzukaufen. Sicher lässt sich auch beim Auto sparen und jetzt schon einfach gleichmäßiger und langsamer zu fahren. Auch eine Möglichkeit ist, größere Anschaffungen hinauszuschieben.

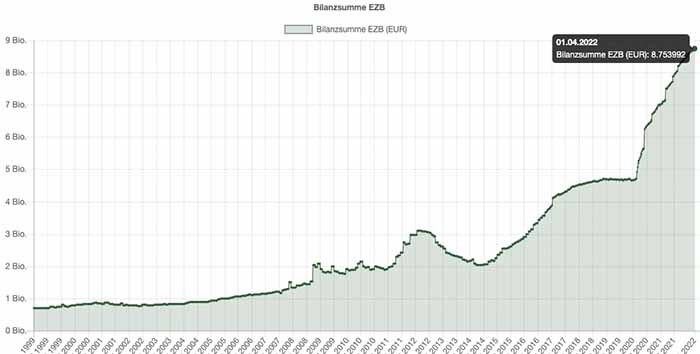

EZB als Inflationstreiber

Noch eine Erkenntnis: An der hohen Preise ist nicht allein die Pandemie oder Putin schuld, die Probleme sind teils auch hausgemacht: Die Europäische Zentralbank (EZB) unter ihrer Chefin Christine Lagarde druckt schamlos immer mehr Geld, das natürlich die Inflation anheizt; gleichzeitig gibt’s für Geld keine Zinsen mehr, so dass die Verbraucher und Sparer gleich doppelt leiden. Wer’s noch immer nicht glaubt, muss sich nur die aufgeblähte Bilanzsumme der EZB anschauen, die mittlerweile 8,75 Billionen Euro erreicht hat – genau 8.753.992.000.000 Euro, wie das Portal Tagesgeldvergleich ausweist.

EZB druckt Geld

Die Bilanzsumme der EZB seit 1999 Quelle: Tagesgeldvergleich

Schwere Zeiten für Rentner

Auf Rentner kommen schwere Zeiten zu, denn ihre Renten stagnieren 2021 – von einer minimalen Erhöhung der Ost-Renten abgesehen. Die Rentner können den Kaufkraftverlust auch nicht durch höhere Zinsen ausgleichen, denn die Europäische Zentralbank (EZB) fährt schon seit Jahren eine Nullzinspolitik für Verbraucher und eine Negativzinspolitik für Banken. Die wiederum wälzen die Negativzinsen auf die Verbraucher ab in Form höherer Verwahrentgelten für Giro-Konten. Mittlerweile verlangen einige Banken und Sparkassen Strafzinsen bereits ab 5000 Euro Guthaben. Auch die Rentenerhöhung 2022 kann die Inflationsrate nicht mehr ausgleichen.

[gs_pinterest id=1]

Werbung

8 Kommentare. Hinterlasse eine Antwort

[…] Februar 2022 hatte sie bei +5,1 Prozent gelegen. Damit erreichte die Inflation im März 2022 einen neuen Höchststand seit der Deutschen Vereinigung. Im früheren Bundesgebiet hatte es […]

[…] Spaß und hilft beim Sparen. So können wir auch den Bedarf an Lebensmittel besser planen, was das Haushaltsbudget schont, da keine Spontan- und Hamsterkäufe wegfallen. Etwaige Allergien auf Lebensmittel können somit […]

[…] Kerstin Griese (SPD), richtig feststellt, aber sie reicht eben nicht, um auch nur die Kaufkraft der Rentner zu erhalten, denn die Inflation ist mit 7,4 Prozent deutlich höher als die angekündigte […]

[…] erreicht die Inflation im April 2022 einen neuen Höchststand seit der Deutschen Vereinigung. Im früheren Bundesgebiet hatte es […]

[…] Aber auch Dünger verteuerte sich dramatisch – und zwar um +110,9 Prozent. Das heißt, die Nahrungsmittelpreise werden ebenfalls weiter steigen. Mehr Geld verlangen die Hersteller von Papier und Pappe, deren […]

[…] erreicht die Inflation 2022 einen neuen Höchststand seit der Deutschen Vereinigung. Im früheren Bundesgebiet hatte es […]

[…] erreicht die Inflation im April 2022 einen neuen Höchststand seit der Deutschen Vereinigung. Im früheren Bundesgebiet hatte es […]

[…] erreicht die Inflation im April 2022 einen neuen Höchststand seit der Deutschen Vereinigung. Im früheren Bundesgebiet hatte es […]