Werbung

Wer eine Lebensversicherung hat, macht automatisch Miese. Wie das? Einfach Garantiezins und Inflation miteinander vergleichen. 2023 wird’s eher schlimmer als besser. Lebensversicherungen sind unrentabel.

Wer rechnen kann, ist klar im Vorteil – das gilt gerade bei Lebensversicherungen. Er braucht nur die jährliche Inflationsrate vom Garantiezins abziehen und stellt schnell fest, dass die Lebensversicherung ein Minus-Geschäft ist. Warum dennoch so viele Deutsche immer noch eine Lebensversicherung abschließen, ist schleierhaft. Offensichtlich glauben sie den Märchen des Maklers. Wer heute noch eine Lebensversicherung, gemeint ist die Kapitallebensversicherung, abschließt, ist, gelinde gesagt, mit dem Klammerbeutel gepudert.

Garantiezins nur noch 0,25 Prozent

Aber der Reihe nach: Der Garantiezins ist das, was Versicherungen ihren Kunden mindestens zusichern – und das kann nur maximal so viel sein wie der Höchstrechnungszins, der zurzeit bei 0,25 Prozent liegt. Richtig gelesen: 0,25 Prozent, nur so viel gibt es mindestens garantiert von der Lebensversicherung. Dieser Höchstrechnungszins wurde Anfang 2022 von 0,9 auf 0,25 Prozent gesenkt – und gilt auch für 2023.

Entwicklung des Höchstrechnungszinsens

| 1903–1922 | 3,50 Prozent |

| 1923–1941 | 4,00 Prozent |

| 1942–1986 | 3,00 Prozent |

| 1987–06/1994 | 3,50 Prozent |

| 07/1994–06/2000 | 4,00 Prozent |

| 07/2000–2003 | 3,25 Prozent |

| 2004–2006 | 2,75 Prozent |

| 2007–2011 | 2,25 Prozent |

| 2012–2014 | 1,75 Prozent |

| 2015-2016 | 1,25 Prozent |

| 2017-2021 | 0,90 Prozent |

| ab 2022 | 0,25 Prozent |

Lebensversicherungen – ein Minusgeschäft

Wer jetzt die Inflation gegen rechnet, kommt auf ein sattes Minus von zurzeit 9,75 Prozent (10,0 – 0,25). Nun, ganz so schlimm ist es indes nicht, weil die meisten Versicherungen eine höhere Überschussbeteiligung auszahlen. Die durchschnittliche Überschussbeteiligung liegt zurzeit bei „Lebensversicherungen-Verkaufen“ bei 2,16 Prozent. Das heißt, die Kunden machen mit ihrer Lebensversicherung um Schnitt „nur“ 7,84 Prozent (10,0 – 2,16) minus. Tatsächlich beziehen sich diese 2,16 Prozent auf den Sparanteil einer Lebensversicherung minus aller Kosten, das heißt, tatsächlich sind es weniger als 2,16 Prozent, sprich das Minus ist weit höher als 7,84 Prozent.

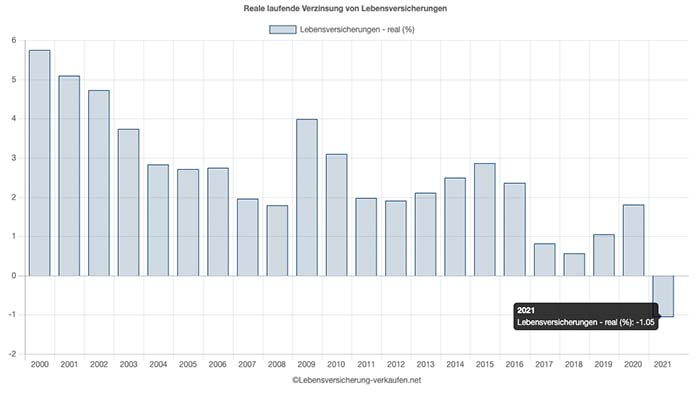

Realverzinsung von Lebensversicherungen Quelle: Lebensversicherung-Verkaufen.Net

Seit 2021 im Minus

Das erste Mal ins Minus gerutscht sind die Lebensversicherung 2021, wie „Lebensversicherungen-Verkaufen“ schreibt. Die Realrendite von Lebensversicherungen war 2021 bei -1,05 Prozent, wobei das noch überaus optimistisch gerechnet sein dürfte und in tatsächlich niedriger liegen dürfte. Für 2022 wird die Realrendite deutlich gesunken sein, denn die Inflation erreichte im September 2022 bereits 10,0 Prozent, stieg im Oktober sogar auf 10,4 Prozent, um sich im November wieder auf 10,0 Prozent einzupendeln. Von Januar bis November stieg die Inflationsrate von 4,9 auf 10,0 Prozent und verdoppelte sich damit, entsprechend schlecht sieht die Realrendite von Lebensversicherungen aus. Die Realrendite errechnet sich, indem von der nominalen Rendite die Inflation abgezogen wird. Bei einer negativen Realrendite taugt eine Geldanlage nicht mehr zum Kapitalerhalt – eine Lebensversicherung ist somit Kapitalvernichtung.

Finger weg von Lebensversicherungen

Wer angesichts dieser Entwicklung immer noch eine Lebensversicherung abschließt, dem ist nicht mehr zu helfen. Also, Finger weg von Lebensversicherungen!

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Werbung

3 Kommentare. Hinterlasse eine Antwort

[…] nicht wissen – noch immer nicht – ist, dass sich die Verzinsung einer Lebensversicherung nur auf den Sparanteil bezieht – das ist das, was vom eingezahlten Geld übrig bleibt nach Abzug aller […]

[…] Studie des BdV bezieht sich auf Riester-Rentenversicherungen, die mindestens den sogenannten Höchstrechnungszins abwerfen sollen. Der Höchstrechnungszins ist seit 1997 von vier Prozent auf mittlerweile 0,25 […]

[…] jemand seine Lebensversicherung kündigt – das liegt auf der Hand: Der Versicherte braucht kurzfristig Geld. Bei älteren […]