Werbung

Pension und Rente – die Unterschiede sind gewaltig. Rentner sind im Vergleich zu Pensionären arme Schlucker. Pensionen fallen deutlich höher aus als Renten. Ist das gerecht? Zeit, das Thema öffentlich zu diskutieren.

Pensionäre müssen sich um ihre Altersvorsorge keine Sorgen machen – der Staat alimentiert sie reichlich, so dass sie ein auskömmliches Leben haben, anders als Rentner. Schließlich habe der Dienstherr dem Beamte „im Alter einen dem Amt angemessenen Lebensunterhalt zu gewähren“, so das Gesetz. Das Alimentationsprinzip leitet sich aus dem „hergebrachten Grundsatz des Berufsbeamtentums“ ab, der als solcher verfassungsrechtlich von Artikel 33 Absatz 4 und 5 des Grundgesetzes garantiert ist. Dieser „hergebrachte Grundsatz des Berufsbeamtentums“ wiederum fußt auf den Vorstellungen des preußischen Königs Friedrich Wilhelm I aus dem 18. Jahrhundert, wie es in einer juristischen Seminararbeit über die „hergebrachten Grundsätze des Berufsbeamtentums“ heißt.

Pension schlägt Rente

Wie groß ist der Abstand zwischen Pension und Rente? Das lässt sich am Renten- und Pensionsniveau ablesen. Das Rentenniveau liegt bei 48,2 Prozent, das Pensionsniveau bei 71,75 Prozent laut Gesetz über die Versorgung der Beamten und Richter des Bundes (Beamtenversorgungsgesetz – BeamtVG § 14 Höhe des Ruhegehalts). Allein diese Zahlen sagen schon viel aus. Dazu kommt, dass sich diese 71,75 Prozent – im Unterschied zu Angestellten – auf die Bezüge der zwei Jahre vor der Pensionierung berechnet (‚ruhegehaltsfähige Dienstbezüge‘). Meist werden Beamte vor der Pension noch einmal befördert, was die Pension steigen lässt.

Das heißt, der durchschnittliche Pensionäre bekommt ein Vielfaches dessen, was ein durchschnittlicher Rentner auf seinem Rentenbescheid vorfindet. Natürlich wiegelt der Deutsche Beamtenbund ab, Renten und Pensionen seien nicht vergleichbar. Der Beamtenbund spricht von „Neiddiskussion“. Er verweist immer darauf, dass ja viele Beamte ein Studium haben.

Aber wie sieht denn der direkte Vergleich eines studierten Nicht-Beamten und eines studierten Beamten in ein und dem gleichen Beruf aus? Die „Wirtschaftswoche“ hat beide nebeneinander gestellt und dabei, wegen der Vergleichbarkeit, einen Hauptschullehrer genommen:

„Kurt Hartmann, Hauptschullehrer in Nordrhein-Westfalen, hat erst im Lehrerzimmer bemerkt, wie sich der Unterschied zwischen Angestellten und Beamten anfühlt. Kein gutes Gefühl, denn Hartmann ist angestellt. 2002 hatte er wegen des Lehrermangels seinen Job als Sporttrainer aufgegeben und als Sport- und Biolehrer angefangen. Mit 46 war er für die Verbeamtung zu alt. Nun ist er 64, die Rente naht. Sein Rentenbescheid freut ihn wenig: Monatlich wird er 2650 Euro erhalten, 312 Euro davon aus der tarifvertraglichen Betriebsrente der Zusatzkasse VBL, 233 Euro kommen von der Rheinischen Versorgungskasse.“ Als verbeamteter Lehrer hätte er in seiner Entgeltstufe 3585 Euro Pension brutto bekommen, rechnet Hartmann vor. Hartmann fühlt sich als „Lehrer zweiter Klasse“. Hochgerechnet auf sein komplettes Erwerbsleben entgehe ihm durch die Nichtverbeamtung ein kleines Einfamilienhaus.

Nachteil 175 000 Euro

Die Schutzgemeinschaft angestellter Lehrerinnen und Lehrer NRW (SchaLL NRW) habe, so „Wirtschaftswoche“ eine Studie in Auftrag gegeben, um die lebenslangen Nettonachteile von Lehrern zu berechnen, je nach Status. Demnach betrage der Nettonachteil eines Angestellten mit 42 Jahren bis ans Lebensende insgesamt zwischen etwa 175 000 (Ledige) und 275 000 Euro (Verheiratete, zwei Kinder).

Auf wieviel Beamten im Schnitt kommen, lässt auch ein Artikel der „Bild“ vom 20. Januar 2017 erahnen: Danach bekommt ein Bundesbeamter im Schnitt eine Pension von 2940 Euro, die Durchschnittsrente von Männern im Westen lag 2017 bei 1079 Euro im Monat, im Osten bei 1181 Euro.

Rentner schaffen es nicht, wie das Beispiel Hartmann zeigt, die Lücke durch betriebliche Altersvorsorge auch nur annähernd zu schließen. In den kommenden Jahren wird die Diskrepanz eher größer als kleiner, denn das Rentenniveau wird ab 2025 auf deutlich unter 48 Prozent fallen. Ihre betriebliche Altersvorsorge müssen Rentner versteuern und verbeitragen, so dass sie sich unterm Strich kaum rechnet.

Der Bund der Steuerzahler prangert die Ungleichheit schon seit mehr als zehn Jahren an. Seitdem ist nichts passiert. Fakt ist, dass bis 2050 eine Kostenlawine von knapp 1,4 Billionen Euro auf die deutschen Steuerzahler zurollt, so der Bund der Steuerzahler. Denn, zu den Bundesbeamten kommen ja noch die Landes- und Kommunalbeamten.

Übrigens, anders als bei Angestellten zählt bei Beamten ein Studium bei der Berechnung der Pension mit maximal drei Jahren. Ein ‚Mindestruhegehalt‘ sichere, so die „Wirtschaftswoche“, sie selbst bei kurzer Dienstzeit nach unten ab. „Wenigstens 35 Prozent der maßgeblichen Bezüge gibt es beim Bund; nicht unter rund 1800 Euro im Monat – und selbst dieser Mindestwert liegt über den Durchschnittsrenten langjährig rentenversicherter Angestellter“, schreibt das Magazin. Allerdings sei in der Pension implizit schon eine Betriebsrente inbegriffen – die müssen Nicht-Beamten von ihrem Gehalt ansparen. Wie viel davon netto nach Abzug von Steuern und Krankenkassen- sowie Pflegebeiträgen übrigbleibt, wissen Direktversicherungsgeschädigte nur zu gut: gerade einmal 80 Prozent.

Pensionen 2019 weiter angestiegen

Wie die BILD-Zeitung in Berufung auf Daten des Statistischen Bundesamtes berichtet, erhielt ein Bundesbeamter 80 Euro mehr Pension als im letzten Jahr. Im Schnitt ergebe sich damit ein Wert von 3210 Euro. Bundesbeamtinnen bekämen zwar „nur“ um die 2580 Euro, doch auch diese Summe sei im Vergleich zum Vorjahr um 70 Euro gestiegen.

Pensionen:

| Pensionäre | Durchschnittliche Pension 2019 |

| Bundesbeamter | 3.210 Euro |

| Bundesbeamtin | 2.580 Euro |

| Landesbeamter | 3.400 Euro |

| Landesbeamtin | 2.820 Euro |

| Lehrer | 3.620 Euro |

| Lehrerin | 2.890 Euro |

Große Unterschiede zwischen Rentnern und Pensionären

2010 hat der Beamtenbund seine Broschüre „Die 7 Irrtümer zur Beamtenversorgung – Fakten statt Vorurteile“ herausgebracht. Ziel des Beamtenbunds war es, der „Neiddiskussion“ entgegenzutreten. Die Ungleichheiten werden aber eher größer als kleiner.

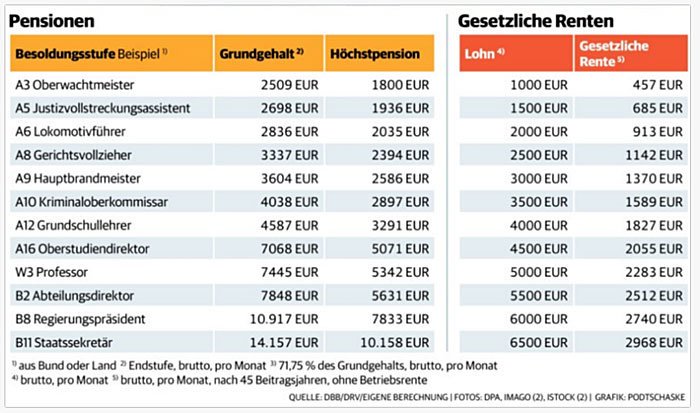

Wie sieht es aus mit der Ungleichheit zwischen Renten und Beamtenpensionen? Das hat nichts mit Neid zu tun, wie Beamte sofort unterstellen, sondern damit, dass es hierzulande eine deutliche Schieflage gibt zwischen Pensionen und Renten, die von allen Steuerzahlern finanziert werden muss. Max Schindlbeck, stellvertretender Vorsitzender der DBB Bundesseniorenvertretung hat im Juni 2014 hat in einem Beitrag in „AiR – Aktiv im Ruhestand“, dem Magazin des dbb für Ruhestandsbeamte, Rentner und Hinterbliebene auf eine Modellrechnung des baden-württembergischen Finanzministeriums verwiesen. Danach komme ein Meister aus der freien Wirtschaft nach 47 Berufsjahren auf 1676 Euro gesetzliche Rente, ein mit ihm vergleichbarer Eichbeamter erhalte 1830 Euro.

Wer 45 Jahre jeden Monat beispielsweise 4000 Euro brutto verdient hat, bekommt eine gesetzliche Rente von 1827 Euro. Ein Beamter mit vergleichbarem Gehalt bekommt 2897 Euro Pension Quelle: RP

Schindlbeck verweist weiter darauf, dass „Pensionäre ihre Bezüge versteuern, die gesetzliche Rente ist für die große Mehrheit ihrer Bezieher weiterhin steuerfrei“. Und dann kommt das Argument, Pensionäre hätten in der Regel neben ihrer Pension keine weiteren Alterseinkünfte. Viele Rentner jedoch bezögen über die gesetzliche Rente hinaus noch Betriebsrenten. Ein Vergleich, dem nur der Betrag zugrunde liegt, den der Rentner von der Deutschen Rentenversicherung beziehe, sei also unvollständig. Dann verweist Schindlbeck darauf, dass zwei von drei Beamten im gehobenen und höheren Dienst seien, das heißt, sie haben mindestens einen Fachhochschulabschluss.

Was Pensionäre bekommen

| Inflation in % | Kaufkraft | ||||||

|---|---|---|---|---|---|---|---|

| 1992 | 100 | ||||||

| 1993 | 4.5 | 95.5 | |||||

| 1994 | 2.6 | 93 | |||||

| 1995 | 1.8 | 91.3 | |||||

| 1996 | 1.4 | 90.1 | |||||

| 1997 | 2 | 88.3 | |||||

| 1998 | 1 | 87.4 | |||||

| 1999 | 0.6 | 86.9 | |||||

| 2000 | 1.4 | 85.6 | |||||

| 2001 | 2 | 83.9 | |||||

| 2002 | 1.4 | 82.8 | |||||

| 2003 | 1.1 | 81.8 | |||||

| 2004 | 1.6 | 80.5 | |||||

| 2005 | 1.6 | 79.2 | |||||

| 2006 | 1.5 | 78.1 | |||||

| 2007 | 2.3 | 76.3 | |||||

| 2008 | 1.5 | 75.1 | |||||

| 2009 | 0.3 | 74.9 | |||||

| 2010 | 1.1 | 74.1 | |||||

| 2011 | 2.1 | 72.5 | |||||

| 2012 | 2 | 71.1 | |||||

| 2013 | 1.5 | 70 | |||||

| 2014 | 0.9 | 69.4 | |||||

| 2015 | 0.3 | 69.2 | |||||

| 2016 | 0.5 | 68.8 |

Quelle: Versorgungsbericht des Bundesministeriums des Innern

Ich meine, diese Argumente in punkto Pensionen und Renten sind nicht stichhaltig Dazu muss ich allerdings weiter ausholen – und werde es auch. Es gibt Vergleichsrechner, Beispiele und andere Hilfsmittel.

Der Vergleich:

-

Angestellter

Ich habe mir im Dezember 2014 eine Kurzauskunft bei der Deutschen Rentenversicherung geben lassen. Nach 42 Versicherungsjahren, in denen auch Pflichtbeitragszeiten als Wehrdienstleistender und ein Monat Arbeitslosigkeit dabei sind, bekomme ich bei meinem Ausscheiden mit 63 Jahren annähernd 1900 Euro Rente. Wenn ich bis zur Regelaltersgrenze weiter arbeiten würde, wären es 2248,80 Euro. Regelaltersgrenze bedeutet in der Rentenversicherung für alle des Geburtenjahrgangs 1954 genau 65 Jahre plus acht Monate. Von den knapp 1900 Euro gehen die Beiträge für die Kranken- und Pflegeversicherung weg – das sind etwa 198 Euro. Das heißt, unterm Strich bleiben knapp 1700 Euro netto. Sorry, da kommt ja noch die Steuer: Abhängig vom Jahr des Renteneintritts ist ein Teil der Rente zu besteuern. Der Freibetrag liegt bei 8004 Euro für Singles und 16 007 Euro für Verheiratete. Bei einem Renteneintritt 2017 müsste ich 72 Prozent meiner Rente versteuern. Übrigens, die Rente mit 63 ist für alle mit Studium eine Utopie, weil sie nie die nötigen 45 Beitragsjahre zusammenbekommen. Langer Rede, kurzer Sinn: nach 42 Beitragsjahren beträgt die Rente 1900 Euro.

Soweit die Nabelschau, jetzt zur Pension eines vergleichbaren Beamten mit ähnlicher Ausbildung und ähnlichem Versicherungsverlauf.

-

Beamter

Ein Wirtschaftsingenieur steigt in den gehobenen Dienst ein und darf berechtigt hoffen, nach A 11 besoldet zu werden, wie das im Beamtendeutsch heißt. Wer sich schlau machen will, was der Bund so anbietet, schaut am besten auf der Seite bund.de vorbei. Ok, zurück zum Vergleich. Wäre ich 1980 zum Start nach dem Studium statt in die private Wirtschaft zum Staat gegangen, wäre meine Leben sicher anders verlaufen. Was dürfte ich jetzt zu Beginn meiner Pension erwarten?

Dank Internet kann das jeder ausrechnen – auf der Seite vdata.de.

Ok, bei meinen Daten:

- Jahrgang 1954, Geschlecht männlich, verheiratet

- Vier Kinder

- West

- Berufseinstieg 1980

- Besoldungsordung: A

- Besoldungsgruppe: 11

- Besoldungsstufe: 8

Es ergäbe sich ein Altersruhegehalt mit 63 Jahren von: 2182 Euro.

Unterschied Rente und Beamtenpension. 2182 minus 1900 = 282 Euro.

Das letzte Bruttogehalt eines Beamten läge mit 63 Jahren bei 4691 Euro. Da Beamte weder Arbeitslosen-, noch Rentenversicherung zahlen müssen, ist das Nettogehalt bei annähernd 3506 Euro. Angestellt, die ja sowohl Kranken-, Arbeitslosen-, Pflege- und Rentenversicherung zahlen müssen, kommen in der Privatwirtschaft kaum drüber. Um mit 3506 Euro netto nach Hause zu gehen, muss ein Angestellter in der Privatwirtschaft mittlerweile weit mehr als 7000 Euro brutto verdienen.

Anders als Beamte können Angestellte in der freien Wirtschaft meist keine durchgängige Erwerbsbiographie vorweisen. Mal ehrlich, in welcher Branche gibt es das heute noch: Bei den Medien sicher nicht, in der Gastronomie – schon gleich gar nicht, in der Finanzbranche schon lange nicht mehr, im Handel, von wegen, in der Automobilbranche – vielleicht. Also gehen Beschäftigten in der Privatwirtschaft auch noch Monate oder sogar Jahre ab, in denen sie nichts oder deutlich weniger verdient haben. Anders als Beamte, die eine durchgängige Erwerbsbiografie vorweisen können. Gut, sie müssen sich nach dem Dienstherrn richten und vielleicht auch mal eine Versetzung einkalkulieren – aber, wer in der freien Wirtschaft muss das nicht. Ich habe den Arbeitgeber mehrmals gewechselt – und auch den Einsatzort.

Soweit die übergeordnete Situation.

Und jetzt zu den „Die 7 Irrtümer zur Beamtenversorgung – Fakten statt Vorurteile“:

Der Beamtenbund hat sich von dem Finanzmathematiker Werner Siepe mal eine Studie zusammenstellen lassen, um die Vorwürfe zu entkräften, dass es Beamten im Ruhestand besser geht als Angestellten. Herr Siepe vergleicht öffentlich Angestellte mit Beamten, was allein schon unzulässig ist. Beamten kommen auf einen Pensionssatz nach 40 Dienstjahren von 71,75 Prozent. Davon können Angestellte in der Privatwirtschaft nur träumen. So viel schon mal die Ausgangsbasis.

Aber gehen wir gleich zum Wesentlichen:

-

Beamtenpension ist doppelt so hoch wie die Rente

Da hat Siepe wohl recht. Es ist notwendig, den einzelnen Fall zu betrachten, wie ich es auch oben getan habe. Bei einem solchen „fairen“ Vergleich schmilzt das finanzielle Plus auf 13 Prozent. Wie gesagt, mit viel Glück. Wer in der „falschen“ Branche angefangen hat, muss mit deutlich weniger rechnen.

-

Durchschnittspension und -rente sind direkt vergleichbar

„Durchschnittliche Pensionen belaufen sich auf 2600 Euro, die gesetzliche Rente bei Durchschnittsverdienern mit 40 oder 45 Beitragsjahren aber nur auf 1088 oder 1224 Euro.“ Siepe schließt, dass in den Bruttopensionen quasi schon eine Betriebsrente enthalten sei. Er glaubt tatsächlich, dass jeder in der privaten Wirtschaft automatisch eine Betriebsrente bekäme. Was für eine rosa Brille. Offensichtlich hat Siepe keine, aber schon überhaupt keine Ahnung, was in der privaten Wirtschaft abläuft! Die wenigsten Betriebe zahlen noch eine Betriebsrente – das war mal. Die Arbeitswelt hat sich in den vergangen 15 bis 20 Jahren dramatisch verändert.

-

Die Pension: 71,75 oder 75 Prozent des Bruttogehalts der letzten drei Jahre

„Die Pension wird immer aus dem zuletzt erzielten Bruttogehalt (sog. Bruttoentgehalt) berechnet, sofern keine Beförderung in den letzten zwei Jahren erfolgt ist (siehe § 5 Abs. 1 und 5 des Beamtenversorgungsgesetzes 1). Den Durchschnitt aus den Bruttogehältern der letzten drei Jahre als Berechnungsgrundlage hat es in der Beamtenversorgung nie gegeben, sondern nur bei nicht-beamteten Arbeitnehmern des öffentlichen Dienstes bis Ende 2001. Der aktuelle Höchstpensionssatz beträgt je nach Bund, Bundesland oder Kommune zwischen 72,2 und 72,6 Prozent des Bruttoendgehalts. Höchstsätze von 75 oder 71,75 Prozent kommen nur in Medienberichten vor, nicht in der Praxis der Pensionsberechnung.“ Übrigens, bis 2001 lag der Pensionssatz noch bei 75 Prozent und wurde dann auf knapp 72 Prozent des letzten Bruttoeinkommens abgesenkt. Weitere Reformen sind nicht vorgesehen. Und anders als Arbeitnehmer zahlen Beamte keine Beiträge. Ihre Pensionen sind steuerfinanziert.Arme, arme Pensionäre. Rentner wären froh, wenn der Höchstrentensatz wenigstens bei 70 Prozent läge. Davon kann keine Rede sein: Er ist von 2005, als er noch bei 52,6 Prozent lag auf mittlerweile 47,8 Prozent gefallen – und wird weiter auf voraussichtlich 44 Prozent im Jahr 2030 fallen. „Das ist keine überraschende Entwicklung, sondern war vorhersehbar und politisch genau so gewollt“, schreibt die Zeit.

Anders die Beamtenpension: Das Pensionsniveau sei eine Zumutung meint Professor Winfried Fuest, Experte für Finanz- und Steuerpolitik am Institut der Deutschen Wirtschaft in Köln. Er hält das aktuelle Pensionsniveau von 71,75 Prozent für dramatisch zu hoch. „Im Grunde ist das eine Zumutung für den Steuerzahler“, sagt er. Schließlich genössen Beamte daneben eine ganze Reihe zusätzlicher Pensionsprivilegien. So habe ein Beamter bereits nach fünfjähriger Dienstzeit Anspruch auf eine Mindestpension von 1365 Euro; der Standardrentner hingegen brauche 45 Berufsjahre, um auf gerade mal 1224 Euro zu kommen.

-

Bei Pensionen und Renten fallen gleich hohe Steuern an

„Pensionen werden im Gegensatz zu gesetzlichen Renten und Betriebsrenten im Prinzip voll besteuert, es gibt lediglich einen steuerlichen Pensionsfreibetrag, der beispielsweise für die Neupensionäre im Jahr 2010 jährlich 3120 Euro ausmacht.“ Soweit die Theorie: Bei Beamten machte der steuerpflichtige Anteil 2010 rund 88 Prozent der Bruttopension aus, bei Rentner „nur“ 60 Prozent. Das hat sich seitdem geändert: 2017 sind 72 Prozent der Rente zu versteuern. Das Argument der Beamtenfunktionäre fällt in sich zusammen.

-

Krankenversicherungskosten der Pensionäre nicht berücksichtigt

„Beim Vergleich von Pensionen und Renten werden die Beiträge der Pensionäre zur privaten Krankenversicherung und Pflicht-Pflegeversicherung unterschlagen, da die Berechnung angeblich zu kompliziert sei oder zu stark schwanke. Richtig: Rund 98 Prozent der Pensionäre zahlen Beiträge in die private Krankenversicherung (PKV) und die Pflicht-Pflegeversicherung, die insbesondere vom Familienstand, Eintrittsalter und Gesundheitszustand abhängen. Im Durchschnitt muss der Pensionär mit monatlichen Beiträgen in Höhe von rund 180 Euro (alleinstehend) bzw. 360 Euro (verheiratet) rechnen, sofern er 40 Jahre Beamter und seit dem Eintritt in das Beamtenverhältnis bei einer privaten Krankenkasse versichert war.“ Meiner jüngsten Rentenauskunft zufolge muss ich 198 Euro für Kranken- und Rentenversicherung zahlen. Dagegen kommen Beamte auch nicht schlechter weg. Übrigens brandet die Diskussion wieder auf, Beamte in die gesetzliche Krankenversicherung zu integrieren. „Beamten-Bonus abschaffen: Wie Deutschland 60 Milliarden Euro sparen könnte“, schreibt FOCUS Online. „Eine gesetzliche Krankenversicherungspflicht für Beamte würde laut einer Studie der Bertelsmann-Stiftung die Haushalte von Bund und Ländern in Milliardenhöhe entlasten; die öffentlichen Haushalte könnten dadurch bis 2030 mehr als 60 Milliarden Euro sparen, ergab die am Dienstag von der Stiftung vorgelegte Untersuchung“, so FOCUS Online. Momentan seien demnach 85 Prozent der deutschen Beamten privat versichert. Bund und Länder zahlen dafür eine steuerfinanzierte Beihilfe – Der Bund gab im Jahr 2014 laut Bertelsmann-Stiftung 4,5 Milliarden Euro für Beamtenbeihilfe aus, in den Ländern lagen die Ausgaben bei 7,4 Milliarden Euro. Und die Ausgaben werden weiter steigen: die des Bundes bis 2030 auf 6,6 Milliarden und diejenigen der Länder auf 13,6 Milliarden Euro.

-

Keine Übertragung der Rentenreformen auf Beamtenversorgung

„Das Niveau der gesetzlichen Rente sinkt laufend durch die Rentenreformen, während das Pensionsniveau gleich hoch bleibt. Die Absenkung des Rentenniveaus wird nicht wirkungsgleich auf die Beamtenversorgung übertragen. Richtig: Das Pensionsniveau sinkt ab dem Jahr 2003 in acht Stufen von maximal 75 % auf 71,75 % des Bruttoendgehalts. Alle Bundesregierungen haben erklärt, dass sie auch künftig die Absenkung des Rentenniveaus wirkungsgleich und systemgerecht auf die Beamtenversorgung übertragen wollen.“ Für Rentenversicherte klingt das wie Hohn, wenn sie auf das Rentenniveau schauen und es mit dem Pensionsniveau vergleichen. Ein regelrechter Schlag ins Gesicht ist die Aussage von Olaf Scholz, Ex-Minister für Arbeit und Soziales: „Die rentenrechtliche Regelung ist dabei wirkungsgleich übertragen worden, indem die Berücksichtigung von Hochschulzeiten als ruhegehaltfähige Dienstzeit verringert wurde“. In der Rentenversicherung zählt die Hochschulausbildung überhaupt nicht, wie ich meinen Versicherungsverlauf entnehme.

-

Ausgaben für Beamtenpensionen steigen explosionsartig

„Die Pensionsausgaben steigen explosionsartig von 42 Mrd. Euro in 2010 auf 150 Mrd. Euro im Jahr 2050, also um mehr als das Dreifache. Nach neueren Berechnungen sollen die Pensionsansprüche über die gesamte Pensionsbezugszeit im Jahr 2050 rund eine Billion Euro ausmachen. Richtig ist, dass die künftigen Pensionsausgaben allein durch die zunehmende Anzahl von Pensionären um geschätzte 60 Prozent steigen werden („Mengeneffekt“). Es ist aber falsch, bei der Hochrechnung auf das Jahr 2050 ein gleichbleibendes Pensionsniveau sowie eine sehr hohe jährliche Gehaltssteigerung von 3 Prozent zu unterstellen („Preiseffekt“). Wenn man von einer realistischen Gehaltssteigerung in Höhe von durchschnittlich 1,5 Prozent pro Jahr ausgeht, sinken die Pensionsausgaben im Jahr 2050 laut Drittem Versorgungsbericht der Bundesregierung von 2005 bereits auf 82 Mrd. Euro.“ Soweit die Sicht des Beamtenbunds. Der Steuerzahlerbund sieht das ganz anders. Danach rollt allein auf Baden-Württemberg eine Pensionslawine zu. Das Land müsse 192 Milliarden Euro zurücklegen, um alle bis zum Jahr 2050 zugesagten Versorgungsleistungen für Beamte erfüllen zu können. Das ist eine tickende Zeitbombe. Deutschland hat 16 Bundesländer – insofern erscheint die Zahl von einer Billion Euro durchaus plausibel.

Steuerfreier Anteil der Rente

| Rentenbeginn | Steuerpflichtiger Anteil in Prozent | Rentenfreibetrag in Prozent |

|---|---|---|

| 2005 | 50 | 50 |

| 2015 | 70 | 30 |

| 2016 | 72 | 28 |

| 2017 | 74 | 26 |

| 2018 | 76 | 24 |

| 2019 | 78 | 22 |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 82,5 | 17,5 |

| 2024 | 83 | 17 |

| 2025 | 83,5 | 16,5 |

| 2026 | 84 | 16 |

| 2027 | 84,5 | 15,5 |

| 2028 | 85 | 15 |

| 2029 | 85,5 | 14,5 |

| 2030 | 86 | 14 |

| 2031 | 86,5 | 13,5 |

| 2032 | 87 | 13 |

| 2033 | 87,5 | 12,5 |

| 2034 | 88 | 12 |

| 2035 | 88,5 | 11,5 |

| 2036 | 89 | 11 |

| 2037 | 89,5 | 10,5 |

| 2038 | 90 | 10 |

| 2039 | 90,5 | 9,5 |

| 2040 | 91 | 9 |

| 2058 | 100 | 0 |

Bild von Elias Sch. auf Pixabay

Werbung

9 Kommentare. Hinterlasse eine Antwort

Es gibt kaum Unterschiede da man mit 65+ 48% erhält und Beamete mit Mitte 50 nur 68% erhalten, wo ist da der Unterschied?

Auch ich trauere um dieses falsche Verständnis.

Lieber Herr Pickut,

damit niemand irrtümlicherweise annimmt, Sie könnten nicht rechnen, ergänze ich Ihren Beitrag um zwei Worte:

„….Sarkasmus aus.“

[…] in Deutschland bei 38 Prozent, in Spanien bei 72 Prozent. Das ähnelt dem Niveau, das hierzulande Pensionäre nach ihrem Beamtenleben […]

[…] Es stünde, zitiert ihn die „Welt“, abertausende Arbeitsplätze auf dem Spiel. Komisch, von den Beamten und ihren Pension war in alle den Berichten nicht die […]

Leider Gottes haben Rentner keine Lobby und werden außerdem von Beamten durch die „Arena“ geführt.

Das ist leider so. Die Deutschen gehen für andere Themen auf die Straße, aber nicht für die Rente und gegen das Zweiklassensystem bei der Altersvorsorge

[…] Beamten – Richter, Finanzler und Bürokraten – werden doch nicht am Ast sägen, auf dem sie sitzen. […]

[…] für alle nach dem 1. Jänner 1955 Geborene gilt, anders als in Deutschland, wo es immer noch eine Mehrklassensystem […]

[…] von 2030 zu hoch – teilweise bis zu 30 Prozentpunkt zu hoch. Aber 73 Prozent (43 + 30) bekommen nur Beamten in Pension, nicht aber Rentner. Lediglich 39,3 Prozent der Männer und 21,4 Prozent der Frauen schätzen die […]