Werbung

Was bringt eine staatliche Förderung, wenn der Staat die Förderung am Ende wieder einkassiert? Nichts! Deswegen sind Direktversicherungen Schrott, weil ohne Förderung mehr herausgekommen wäre.

An Direktversicherungen verdienen nur Versicherer und Arbeitgeber. Ungläubig? Eine Studie belegt des Deutschen Instituts für Altersvorsorge (DIA) belegt das mit Zahlen. Das DIA hat dazu die betriebliche Altersvorsorge (bAV) mit einer privaten Rentenversicherung verglichen und kommt zum Schluss, dass die staatliche Förderung das Gegenteil dessen bewirkt, was sie eigentlich erreichen will. Wer ohne Förderung fürs Alter spart, ist besser dran als beispielsweise mit einer Direktversicherung. Damit wird klar, dass die betriebliche Altersvorsorge im Allgemeinen und die Direktversicherung im Besonderen als Vorsorgeform ausgedient hat. Also Finger weg!

Direktversicherungen sind Schrott

Wie das? Bei einer Direktversicherung spart sich doch der Arbeitnehmer in der Einzahlphase Steuern und Sozialabgaben. Insofern müsste doch mehr dabei herauskommen als bei einer privaten Altersvorsorge. Denkste! Die Studie des DIA beweist das Gegenteil. Das heißt, die Befreiung einer Direktversicherung von der Sozialversicherungspflicht bringt nichts.

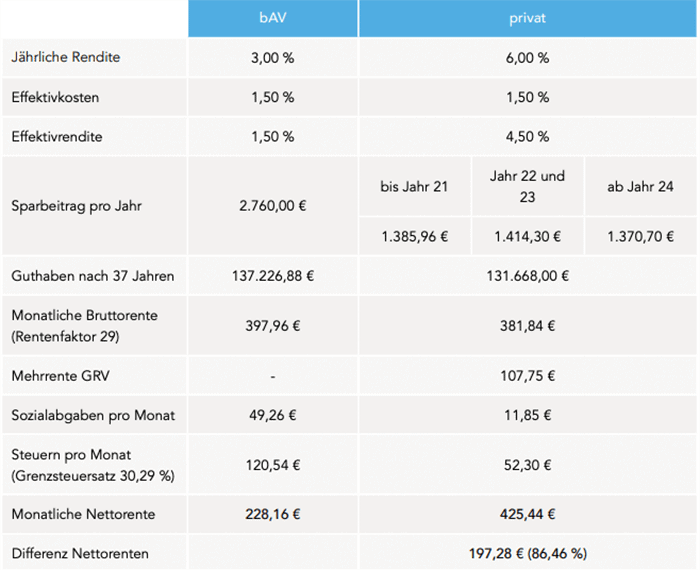

Das DIA hat dazu vier Formen der geförderten Altersvorsorge für fünf Musterfälle berechnet und verglichen. Dabei schnitt die Betriebsrente durchweg gegenüber der Privatrente schlechter ab. Bei einem Ehepaar mit zwei Kindern und durchschnittlichem Einkommen sei die Versorgung im Alter zum Beispiel sogar um sage-und-schreibe annähernd 90 Prozent niedriger.

Wenn die Krankenkasse klingelt

Wer’s nicht glauben will, fragt am besten Direktversicherte, die bereits in der Auszahlphase sind. Das Wehklagen ist groß, wenn sie die Aufforderung von den Krankenkassen bekommen, die vollen Beiträge zu zahlen. In der Rente langt die Krankenkasse kräftig zu und fordert von den Altersvorsorgern den vollen Beitrag – alles in allem annähernd 20 Prozent. Bezogen auf zehn Jahre – so lange dauert die Beitragspflicht – kommt da eine stattliche Summe zusammen, die dem Direktversicherten im Alter fehlt. Die Mitglieder des Vereins der Direktversicherungsgeschädigten (DVG) können ein Lied davon singen.

Aber zurück zur DIA-Studie, die von Fintech myPension und der V.E.R.S. Leipzig GmbH – so haben die Studienersteller gerechnet:

Direktversicherung kontra Rentenversicherung

Nettoeinkommen eines Ehepaares mit zwei Kindern und Durchschnittsverdienst beim Sparen mit betrieblicher Altersversorgung und privater Rentenversicherung. Quelle: DIA

bAV deutlich schlechter als private Altersvorsorge

Nettorrenten eines Ehepaares mit zwei Kindern und Durchschnittsverdienst beim Sparen mit betrieblicher Altersversorgung und privater Rentenversicherung Quelle: DIA

Um es noch einmal klar und deutlich zu sagen: Wer auf staatliche Förderung verzichtet, ist mit eigenverantwortlicher Altersvorsorge besser dran als mit einer Betriebsrente.

Die Annahmen des DIA:

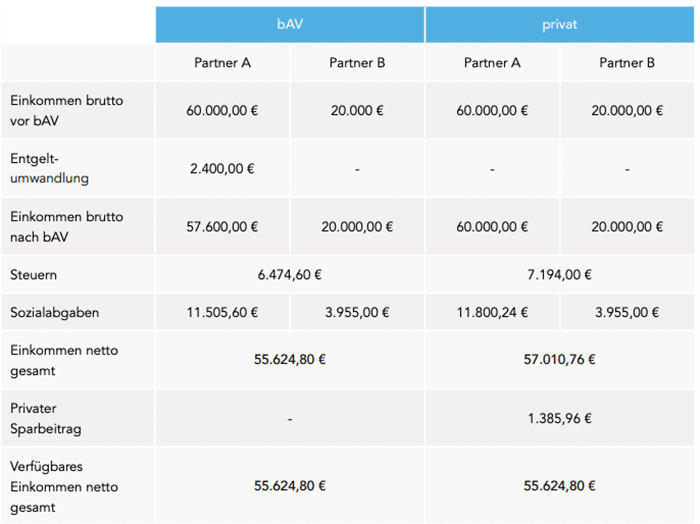

Dabei ist das DIA von folgenden Annahmen ausgegangen: Im ersten Musterkundenfall wird eine Familie mit zwei Kindern im Alter von zwei und vier Jahren herangezogen. Für die Familie wird ein jährliches Einkommen in Höhe von 80.000 Euro brutto angenommen, das sich mit 60.000 Euro auf Partner A und mit 20.000 Euro auf Partner B aufteilt. Das Einkommen des betrachteten Paares entspricht damit dem Durchschnittseinkommen einer Familie in Deutschland.

Partner A fällt in Steuerklasse III, Partner B in Steuerklasse V. Für die zwei Kinder können Kinderfreibeträge angerechnet werden, die dem Besserverdienenden zugeordnet werden.

Es wird angenommen, dass Partner A eine betriebliche Altersvorsorge (bAV) wie eine Direktversicherung in Anspruch nimmt, bei der vier Prozent seines jährlichen Einkommens, also 2.400 Euro, direkt abgeführt werden. Zusätzlich fließt die gesetzliche Mindestförderung des Arbeitgebers in Höhe von 15 Prozent dem Sparbeitrag zu. Folglich wird jährlich ein Betrag von insgesamt 2.760 Euro eingezahlt. Durch die Entgeltumwandlung reduziert sich das Bruttoeinkommen von Partner A und damit auch dessen Sozialabgaben und seine Steuerlast. Nach Einbezahlung in die bAV hat die Familie ein jährliches Nettoeinkommen in Höhe von 55.624,80 Euro zur Verfügung. Dieses steht einem jährlichen Nettoeinkommen von 57.010,76 Euro gegenüber, das der Familie ohne die bAV zur Verfügung stünde. Der Differenzbetrag in Höhe von 1.385,96 Euro kann privat (3. Schicht) angelegt werden. Mit dem Wegfall der Kinderfreibeiträge steigen die Steuern und das verfügbare Nettoeinkommen verringert sich. Mitunter erhöht sich der private Sparbeitrag für das Jahr 22 und 23 auf 1.414,30 Euro und reduziert sich ab dem Jahr 24 auf 1.370 Euro.

Sozialabgaben werden weiter steigen

Aber das Ergebnis ist eher noch zu positiv für die Direktversicherung ausgefallen, denn das DIA ist noch von nur 18,95 Prozent Krankenversicherungs- und Pflegebeiträgen ausgegangen, dabei werden die Sozialabgaben in den kommenden Jahren steigen (schon heute liegen die Kranken- und Pflegeversicherungsbeiträge bei annähernd 20 Prozent: 14,6 Prozent Krankenversicherungsbeitrag, 1,3 Prozent Zusatzbeitrag, 3,05 Prozent Pflegebeitrag – 14,6 + 1,3 + 3,05 = 18,95). Dabei haben die Krankenkassen bereits angekündigt, dass der Pflegebeitrag in der ersten Jahreshälfte 2022 um 0,3 Prozent steigen könnte, das heißt aus den 18,95 Prozent werden dann 19,25 Prozent, womit wir bei annähernd 20 Prozent sind).

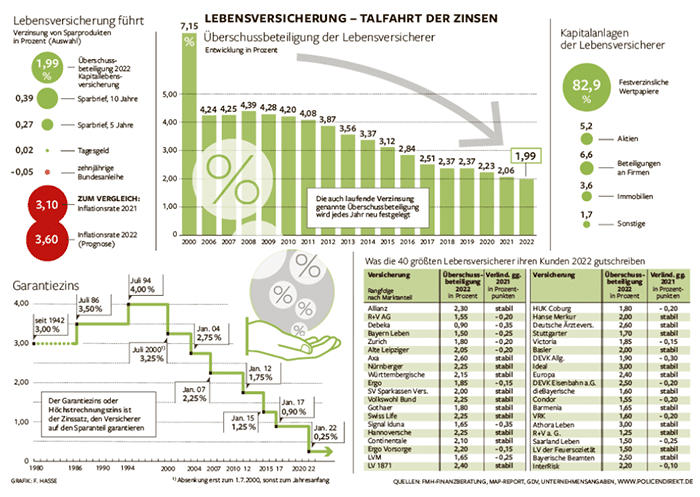

Versicherer erwirtschaften nur noch 1,99 Prozent Zins

Wie sich Lebensversicherung entwickelt haben. Quelle: WAZ

Auch die angenommene jährliche Rendite von drei Prozent ist zu optimistisch, denn die laufende Verzinsung von Direktversicherungen ist mittlerweile laut „WAZ“ bei 1,99 Prozent angekommen. Der aktuelle Garantiezins liegt sogar nur noch bei 0,25 Prozent.

Mit Indexfonds deutlich günstiger

Übrigens, wer wirklich privat beispielsweise mit eine Sparplan auf Indexfonds vorsorgt, ohne eine Versicherung einzuschalten, zahlt noch weniger Gebühren beim Kauf eines Indexfonds beispielsweise und schneidet somit noch weiter besser ab als mit einer privaten Rentenversicherung, die mit 1,5 Kosten rechnet. Damit aber vergrößert sich der Nachteil der bAV weiter. Also, Finger weg von einer Direktversicherung – das gilt auch für Pensionskassen und -fonds.

Die Rechnung sieht nur dann anders aus, wenn der Arbeitgeber weit mehr als die verpflichtenden 15 Prozent dazu zahlt – die Hälfte sollte es mindestens sein, sonst lohnt sich eine bAV für Arbeitnehmer nicht.

Werbung

6 Kommentare. Hinterlasse eine Antwort

Mit welchem Recht wird meine Einmalauszahlung meiner „Direkt“-Versicherung (Presseversorgung) einfach auf zehn Jahre umgelegt statt z.B. auf 30? Beides ist völlig willkürlich!

In meinem Fall kommt hinzu, dass mein Vertrag Anfang der 80-er Jahre abgeschlossen wurde – das Gesetz zum Einbehalt der ca. 20 % für Kranken- und Pflegeversicherung durch die SPD kam 2004; trotzdem muss ich die 20 % vom GESAMT-Angesparten und nicht erst vom Stand des Sparens ab 2004 abgeben. Das sollte vors Bundesverfassungsgericht: Sammelklage möglich?

Das hat die damalige rot-grüne Regierung 2003 unter Schröder so bestimmt – unter Zuspruch durch die Union. Ausschlaggebend ist das Gesundheitsmodernisierungsgesetz, das rückwirkend und ohne Übergangslösung so eingeführt wurde: Tritt an die Stelle der Versorgungsbezüge eine nicht regelmäßig wiederkehrende Leistung oder ist eine solche Leistung vor Eintritt des Versicherungsfalls vereinbart oder zugesagt worden, gilt ein Einhundertzwanzigstel der Leistung als monatlicher Zahlbetrag der Versor-gungsbezüge, längstens jedoch für einhundertzwanzig Monate“

— Sozialgesetzbuch (SGB V)

Fünftes Buch Gesetzliche Krankenversicherung § 229

[…] eine Direktversicherung – und die Metallrente ist auch so eine – abschließt, der muss schon mindestens 82,5 Jahre […]

[…] – bei den meisten den Löwenanteil – muss der Arbeitnehmer selbst zahlen über die sogenannte Entgeltumwandlung, das heißt, etwas vom Gehalt wird für die betriebliche Altersvorsorge […]

[…] jederzeit online abrufen kann. Auf diesen Index haben Investmentgesellschaften ein knappes Dutzend Indexfonds (ETF oder Exchange Traded Funds) aufgelegt, so dass jeder Anleger in den Weltindex investieren kann – und das zu niedrigen […]

[…] – statt sie zu fördern, kassiert er sie so richtig ab. Sie zahlen, wenn sie in Renten sind, die vollen Kranken- und Pflegeversicherungsbeiträge, alles in allem rund 20 Prozent über zehn Jahre. Die Beitragslast wird nur gemildert durch einen […]