Werbung

Niedrigzinsen und Inflation fressen das Ersparte der Deutschen auf. Jetzt begreift es auch Lieschen Müller. „Bild“ ruft sogar Frau Merkel an, sie soll unser Erspartes retten. Der Zinswahnsinn bahnt sich seinen Weg durch alle Bevölkerungsgruppen. Negativzinsen betreffen alle.

Wir alle sind von Negativzinsen betroffen – direkt oder indirekt. So langsam scheint sich diese Erkenntnis herum gesprochen zu haben. Unser Vermögen schrumpft jedes Jahr um zwei Prozent, seit EZB-Chef Mario Draghi das Sagen hat. Der Chef der Europäischen Zentralbank hat es darauf abgesehen, die Deutschen zu enteignen, weil sie partout ihr Geld zur Sparkassen bringen, statt es zu konsumieren oder investieren. „Selbst schuld“ sagt er und legt jedes Mal noch eine Schippe drauf, bis es auch Lieschen Müller begreift.

Offensichtlich hat es Lieschen Müller endlich begriffen, denn die „Bild“ ruft wie weiland dazumal Angela Merkel an, sie solle doch bitte schön „unser Erspartes retten“. „Bild“ wäre nicht „Bild“, wenn das Boulevard-Blatt nicht auch gleich Lösungen parat hätte. „Bild“ meint, die Kanzlerin könne Sparer schützen – und bietet fünf Wege an.

Fünf Wege gegen Negativzinsen

1. Scholz-Bonds

Der Ex-Wirtschaftsweise Peter Bofinger bringt Bonds, sprich Anleihen, ins Spiel. Der Staat in Gestalt von Finanzminister Olaf Scholz soll den Sparern für zehn oder mehr Jahre eine feste Verzinsung von zwei Prozent pro Jahr garantieren. Das eingezahlte Geld könnte ja in Straßen, Schulen oder Stromtrassen investiert.

2. Bürgerfonds

Der Chef des ifo-Instituts, Clemens Fuest, schlägt vor, dass der deutsche Staat 0,5 Prozent der Wirtschaftsleistung investiert und dafür Schulden macht. Das Modell des „Deutschen Bürgerfonds“ sieht vor, dass sich Deutschland billig Geld leiht, um es gewinnbringend zu investieren – in Aktien oder Immobilien. Mit dem erwirtschafteten Gewinn könnte der Staat dann die Rente aufstocken. Kontrollieren sollte den Bürgerfonds die Bundesbank..

3. Hauskauf ohne Eigenkapital

Pfeif auf Eigenkapital beim Haus- oder Wohnungskauf. Es muss doch auch ohne gehen. Das Institut für Wirtschaftsforschung (DIW) schlägt deshalb einen geförderten Mietkauf vor. Der Staat baut mit Steuergeld für junge Familien ohne Eigenkapital, die zahlen dann über lange Laufzeiten über die (etwas erhöhte) Miete ab. Laut CDU-Bauexperte Kai Wegner sind daneben auch staatliche Bürgschaften für günstigere Kauf-Kredite zu prüfen.

4. „Schweden-Rente“

Die Schweden machen’s vor, wie Rente richtig geht. Schweden zahlen zwangsweise in die Betriebsrente ein, der Staat investiert das Geld in Aktien, im Ruhestand bekommen die Schweden dann den Gewinn ausbezahlt. Der AP7 Såfa (Statens årskullsförvaltningsalternativ) ist ein obligatorischer Bürgerfonds, der sich der sozialen und ökologisch Verantwortung bewusst ist und Kernkraft oder Kinderarbeit nicht ins Depot lässt. Jeder kann ständig nachsehen, wie sein Anlagekonto steht, denn die Zahlen sind per Internet abrufbar. Den AP7 gibt es als Aktien- und als Rentenfonds. Beide haben eine International Securities Identifikation Number (ISIN), so eine Art Postleitzahl für Kapitalanlagen. Die ISIN des AP7: SE0003299999. Investieren können aber nur Schweden, alle anderen bleiben außen vor. Die Fondsbewertungsgesellschaft Morningstar weist für den AP7 zumindest die wichtigsten Kennzahlen wie Rendite und Anlagevolumen aus. Wir können also noch einiges von den Schweden lernen.

5. Verbot von Strafzinsen

Wieso sollen die Deutschen unter Strafzinsen leiden? Deswegen fordert Bayerns Ministerpräsident Markus Söder zumindest für alle Spareinlagen bis 100 000 Euro ein Verbot von Strafzinsen. Das Verbot müsste aber nicht nur für Sparer gelten, sondern auch für die Sozialkassen, die ja ihre Reserven nicht anders anlegen können und ebenfalls von der Negativzinspolitik der EZB betroffen sind. Bundesfinanzminister Olaf Scholz (SPD) lässt ein Verbot nun verfassungsrechtlich prüfen, sieht den Vorstoß wegen des Eingriffs in den Bankenmarkt skeptisch. Weiterer Haken: Banken würden statt Minuszinsen dann wohl einfach höhere Kontoführungsgebühren verlangen.

Deutsche sind die Dummen

Deutsche Sparer trifft es besonders, weil sie im europäischen Vergleich einen großen Teil ihres Vermögens in Geldwerten wie Kontoguthaben oder Anleihen halten und gleichzeitig weniger als 50 Prozent der Bevölkerung eine Immobilie besitzen“, konstatiert FOCUS-MONEY. Allein 2018 haben deutsche Sparer laut Comdirect dadurch 40 Milliarden Euro verloren. Seit Beginn der Niedrigzinspolitik seien es den Experten zufolge mehr als 600 Milliarden Euro.

Umverteilung von unten nach oben

Was Draghi mit seinen Negativzinsen auch bewirkt, ist eine Umverteilung von unten nach oben. „Denn während die Bezieher unterer oder mittlerer Einkommen fast ausschließlich die zerrütteten Zinsanlagen besitzen, gehören Aktien und Immobilien fast vollständig den Wohlhabenderen – beide Vermögensklassen profitieren massiv von der De-facto-Abschaffung der Zinsen“, schreibt FOCUS-MONEY.

Dazu kommen die Verzerrungen am Immobilienmarkt. „Während die einen automatisch reicher werden, können sich selbst Besserverdiener kaum noch die Miete, geschweige denn eine eigene Immobilie leisten“, so das Magazin. Damit ruiniert Draghi den Zusammenhalt der Gesellschaft hierzulande.

Welche Auswirkung seine Strafzinsen haben, zeigt sich gerade in Berlin. Der Senat denkt über eine Mietpreisdeckelung und eine Zwangsbewirtschaftung von Immobilien nach. Das dürfte freilich erst der Anfang sein. Deutsche müssen anders sparen, schlägt die „Tageschau“ vor. Es sei höchste Zeit, dass die Deutschen ihr Sparverhalten überdenken. „Vor diesem Hintergrund hätten die derzeit viel diskutierten Strafzinsen für Kleinsparer womöglich sogar einen positiven Effekt: Würden sie doch auch demjenigen Bundesbürger, der den Unterschied zwischen realen und nominalen Zinsen nicht kennt, endlich vor Augen führen, wie wertvernichtend er sein Geld anlegt.“ Wahrscheinlich muss Draghi die Deutschen noch viel schlimmer enteignen, damit sie endlich begreifen und ihr Sparverhalten ändern. Zugegeben, eine brutale Konfrontationstherapie.

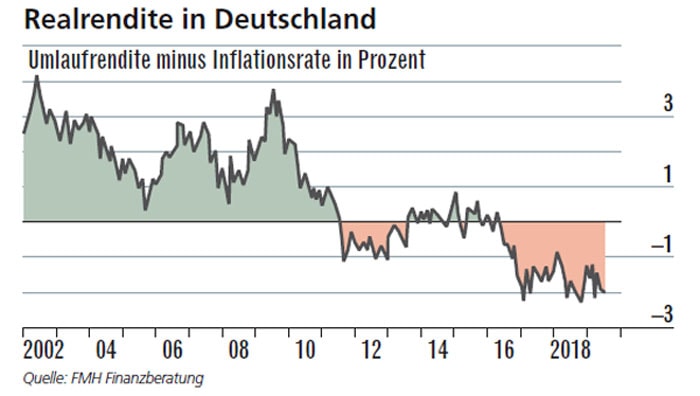

Die Realrendite nach Abzug der Inflation ist schon seit Jahren negativ Quelle: FMH Finanzberatung / FOCUS-MONEY

Werbung

2 Kommentare. Hinterlasse eine Antwort

Dies ist ein sehr guter und wichtiger Beitrag. Aus meiner Sicht wäre auch zu überlegen, ob die BRD sehr wohl Mitglied der EU bleiben sollte, aber aus dem Euro aussteigen und wieder die DM einführen sollte. Es gibt ja Länder wie zB Norwegen, die mit einer eigenen Währung gut zurechtkommen. Vielleicht könnte man sich so von dem Diktat der EZB weiter lösen.

Nie war die Zeit so reif wie jetzt: Für eine billige Verschuldung des Staates zugunsten seiner Bürger, der Infrastruktur, einers effektiven Klimaschutzes. Aber die Ökonomen alter Prägung … predigen zwar Veränderung und Agilität, aber sie sind die eigentlichen Ausbremser.