Werbung

Sparen und selbst enteignen – wie passt das zusammen? Ganz einfach, wenn die Inflation höher ist als die Zinsen, dann schrumpft das Realvermögen. Nominal hat der Sparer zwar morgen noch genau so viel auf dem Konto wie heute, nur kann er sich damit immer weniger kaufen. Also wird er immer ärmer.

Das sollte doch auf den ersten und auch den zweiten Blick logisch erscheinen. Dennoch ziehen die Deutschen daraus keine Konsequenzen – nein sorry, nur ganz wenige. Wie anders ließe sich erklären, dass im dritten Quartal 2017 mehr als 2,24 Billionen Euro – in Ziffern 2 247 600 000 000 – unter Matratzen, auf Giro- und Tagesgeldkonten und Sparbüchern schlummerten.

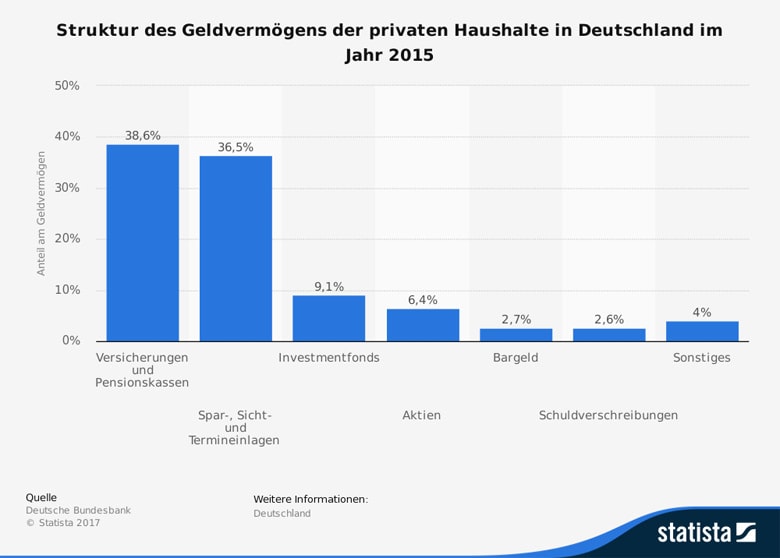

36,5 Prozent des Geldvermögens der deutschen Privathaushalte waren bei den Banken und Sparkassen in Form von Spar-, Sicht- oder Termineinlagen angelegt. Quelle: Statista

„Nur“ 610 Milliarden Euro waren in Aktien und 547 Milliarden in Fonds investiert. Weil es für Sparguthaben aber keine Zinsen mehr gibt und für Tagesgeld fast nichts mehr, aufs Girokonto schon gleich gar nichts, die Inflationsrate mittlerweile jedoch bei 1,6 Prozent angekommen ist, zerbröselt das Vermögen deutscher Sparer Monat für Monat – das sie im Alter so dringend bräuchten, um die Versorgungslücke zu schließen, die sich durch die Absenkung des Rentenniveaus immer weiter öffnet.

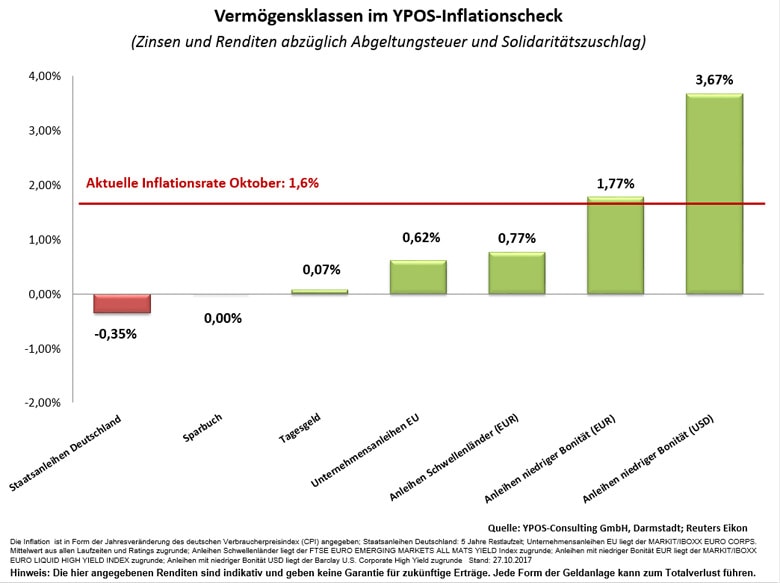

Der Inflationscheck – durch die Inflation werden deutsche Sparer enteignet

Mario Draghi, Chef der Europäischen Zentralbank (EZB) und damit Urheber dieser finanziellen Katastrophe, lacht sich ins Fäustchen. Warum sind die Deutschen auch so blöd, denkt er sich im Stillen. „Selber schuld“, so sein Kommentar, den er mittlerweile schon mehrfach geäußert hat. Ihm ist egal, dass die Deutschen durch die Minus-Zins-Politik der EZB enteignet werden. Dabei fehlen den Deutschen jetzt schon mehrere Tausend Euro für ihre Altersvorsorge, denn so viel hat die Niedrigzinsphase bislang gekostet – und sie ist ja noch längst nicht zu Ende. Seit 2011, so hat die comdirect ausgerechnet, verlieren die Deutschen pro Jahr dieser systematischen Enteignung geschuldet mehr als 34 Milliarden Euro, umgerechnet auf jeden Haushalt sind das 872 Euro Realzinsverlust.

Aktien sind alternativlos

Wer sein Vermögen vor Draghi retten will, muss in Aktien oder Immobilien investieren, weil nur sie zurzeit höhere Renditen abwerfen als die Inflationsrate beträgt. Der Dax ist in diesem Jahr um rund 17 Prozent gestiegen, der MDax sogar um mehr als 20 Prozent – damit lässt der Inflation problemlos Paroli bieten.

Zins minus Inflation ist Realzins – und der ist schon lange negativ

Dass sich Mario Draghi mit seiner Enteignungspolitik in Deutschland keine Freunde macht, versteht sich von selbst. Das ficht den Italiener aber nicht an, schließlich denkt er vor allem an seine Landsleute südlich der Alpen, die wegen der hohen Verschuldung höhere Zinsen nicht brauchen können.

Draghi macht Deutsche arm

Alles Mahnen deutscher Ökonomen hilft nichts, Draghi lässt sich nicht beirren. Wer bei diesem Spiel nicht mitspielt, verliert sein Vermögen und damit seine Altersvorsorge. Leider trifft es ja nicht nur die Sparer, sondern auch die Versicherten. Das heißt, wer eine Kapitallebensversicherung hat, wird am Ende deutlicher weniger bekommen, als er einmal gedacht hat. Denn die Versicherungskonzerne verlieren wegen Draghi ebenfalls Geld, da sie das Geld der Versicherten ja weitgehend in Staatsanleihen anlegen müssen, die nichts mehr bringen, zumindest die neueren. Alte, besser verzinste Anleihen laufen aus und müssen durch neue ersetzt werden, deren Zins gegen null tendiert. Also verlieren die Deutschen auch auf diesem Weg ihr Vermögen – schlecht für die Altersvorsorge.

Kopf in den Sand

Statt aktiv auf dieses Dilemma zu reagieren, stecken immer mehr den Kopf in den Sand. „Die niedrigen Zinsen verunsichern viele Anleger“, hat die Postbank-Anlageexpertin Rosmarie Liebl festgestellt. Das spiegele sich in einer wachsenden Verdrossenheit gegenüber Finanzthemen wider. „Vor allem Frauen scheinen zu resignieren“, so ihre Beobachtung. Die Zahl der (von der Postbank) weiblichen Befragten, die sich überhaupt nicht mit Finanzthemen beschäftigen, habe sich verdoppelt – von 15 Prozent in 2015 auf 29 Prozent in 2017.

Düstere Aussichten für die kommenden Jahre, in denen die Babyboomer-Generation in Rente geht, denn parallel dazu wird auch das Rentenniveau von derzeit 48,1 Prozent weiter fallen. Zunehmende Altersarmut ist damit programmiert.

Werbung

1 Kommentar. Hinterlasse eine Antwort

[…] http://vorunruhestand.de/2017/11/wie-sich-deutsche-sparer-systematisch-selbst-enteignen/ […]