Werbung

Die Rendite bei Riester ist schon eh schon mickrig, aber die Versicherer versuchten selbst die noch zu kürzen. Jetzt wehren sich Betroffene und die Verbraucherzentrale dagegen.

Darf die Versicherung einfach den Rentenfaktor bei Riester-Renten kürzen? Die Riester-Rentner meinen „nein“ und bekommen Unterstützung von den Verbraucherschützern. Es gibt Klagen und Abmahnungen gegen Allianz, Zurich Deutscher Herold, Axa Lebensversicherung und LPV Lebensversicherung (ehemals Postbank Lebensversicherung).

Klage gegen Kürzung der Riester-Rente

Im Februar 2023 hatte das Landgericht Köln ein richtungsweisendes Urteil erlassen und dem Riester-Sparer Stefan Kolb recht gegeben, der sich gegen die Kürzung seiner Riester-Rente durch die Zurich Deutscher Herold wehrte. Der Versicherer senkte, einfach den Rentenfaktor beim Riester-Vertrag, wodurch die spätere Rente geringer ausfällt. Das Landgericht Köln (Az.: 26 O 12/22) sah das als unzulässig an und kippte per Urteil die Kürzung. Der Versicherer hatte gegen das Urteil Berufung eingelegt, sie dann aber doch zurückgezogen. Damit ist das Urteil zwar rechtskräftig geworden. Allerdings geht von einem Urteil eines Landgerichts keine so starke Signalwirkung aus wie von einem Urteil eines Oberlandesgerichts. Die Verbraucherzentrale NRW und Finanzwende gehen gemeinsam gegen die unrechtmäßigen Rentenkürzungen bei Zurich-Kunden vor. Die Verbraucherzentrale NRW hatte die Zurich-Versicherung abgemahnt. Da die Zurich keine Unterlassungserklärung abgeben wollte, wurde eine Verbandsklage vor dem Oberlandesgericht Köln erhoben, so die Verbraucherzentrale.

Auch die Axa Lebensversicherung und die LPV Lebensversicherung (ehemals Postbank Lebensversicherung) haben Kundenansprüche aufgrund ähnlicher Klauseln gekappt. Beide Unternehmen wurden ebenfalls von der Verbraucherzentrale NRW abgemahnt. Mangels Abgabe einer Unterlassungserklärung wird nunmehr der Klageweg gegen beide Versicherer beschritten. Die Verbraucherschützer wollen eine höchstrichterliche Entscheidung vom Bundesgerichtshof (BGH).

Allianz lässt nicht locker

Was auch dringend nötig ist, denn Allianz lässt nicht locker, obwohl sie bereits zweimal vor einem Landesgericht verloren hat: Die Allianz Lebensversicherung musste laut Internetportal Anwalt.de vor dem Landgericht Berlin einen weiteren Rückschlag in der juristischen Auseinandersetzung um die Reduzierung des Rentenfaktors bei Riester-Verträgen hinnehmen. Mit Urteil vom 30. April 2025 (Az.: 4 O 177/23) entschied das Gericht, dass eine einseitige Absenkung des Rentenfaktors bei fondsgebundenen Riester-Renten nicht rechtens sei. Bereits im Januar 2025 hatte das Oberlandesgericht Stuttgart Anwalt.de zufolge ein ähnlich lautendes Urteil gefällt und die Praxis der Allianz ebenfalls für unzulässig erklärt. Auch dort sei eine Klausel zur Diskussion gestanden, die dem Versicherer eine Anpassung nach unten bei sinkenden Zinsen erlaube, jedoch keine Rückanpassung vorsehe, falls sich das Zinsumfeld wieder verbessert. Die Verbraucherzentrale Baden-Württemberg hatte, so Anwalt.de, dagegen geklagt – mit Erfolg.

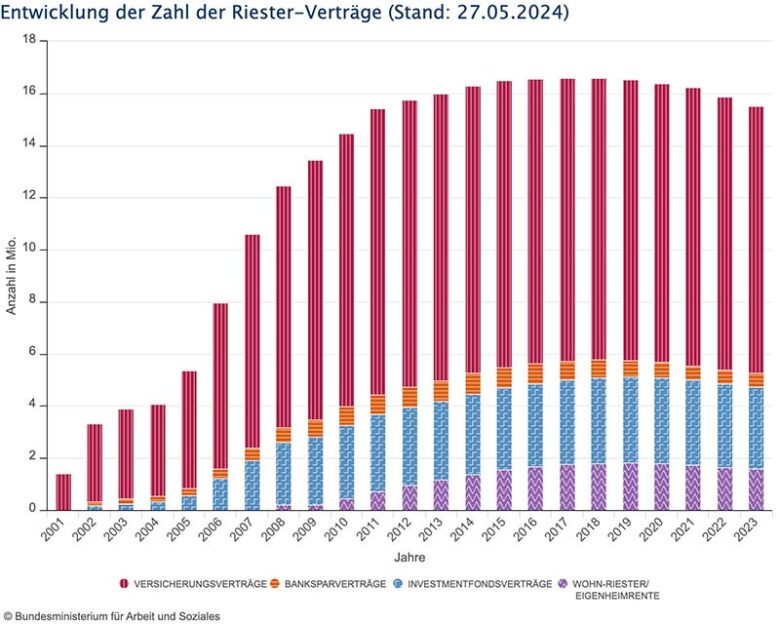

Der Bestand an Riester-Verträge ist schon seit Jahren rückläufig Quelle: BMAS

Diese Entwicklung zeigt die Fehlkonstruktion Riester-Rente. Was Wunder, dass angesichts derartig eklatanter Benachteiligungen von Riester-Sparern das Neugeschäft mit Riester-Renten seit Jahren vor sich hindümpelt. Die Zahl der neu abgeschlossenen Riester-Vertrag ist 2022 um sage-und-schreibe 60 Prozent zurückgegangen – von rund 311.000 auf 125.000. Der Bestand an Riester-Renten ist mittlerweile auf 10,25 Millionen Verträge geschrumpft (Stand Mai 2024). Nach Schätzung der Finanzaufsicht (BaFin) wird ein Fünftel bis ein Viertel der Riester-Verträge wird nicht mehr bedient, das heißt, die Leute lassen ihre Verträge ruhen.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Riester schmälert gesetzliche Rente

Was die Anbieter von Riester-Verträgen geflissentlich verschweigen: Jeder, der riestert, mindert damit seinen Anspruch auf die gesetzliche Rente. Das erzählen Riester-Sparern nur Verbraucherverbände oder kritische Zeitungen und Zeitschriften wie „Finanztip“. „Riester-Verträge lohnen sich vor allem, weil der Staat die Vorsorgepläne bezuschusst. Die Förderung besteht aus Zulagen und Steuervorteilen.“

Bild: picture alliance / Gilbert Novy / KURIER / picturedesk.com | Gilbert Novy

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Werbung