Werbung

Die Norweger setzen für die Altersvorsorge auf den Kapitalmarkt – mit Erfolg. Die norwegische Zentralbank kümmert sich um den Reichtum der Nation und künftiger Generationen. Das können wir von Norwegen lernen.

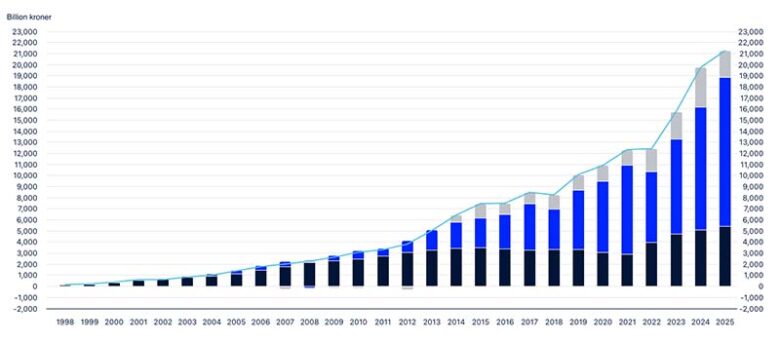

Norwegen sorgt vor, auch für künftige Generationen, und sichert deren Zukunft, dank der Umsicht jetziger und früherer Generationen, die das Geld nicht verplempern. Die norwegische Staatsbank (Norges Bank) hat das Geld in Aktien und Immobilien weltweit in einem Pensionsfonds angelegt. Mittlerweile hat dieser Fonds (Stand Ende 2025) ein Volumen von rund 21,268 Billionen norwegischer Kronen oder umgerechnet 1,86 Billionen Euro – ja richtig gelesen, 1860 Milliarden Euro. Der norwegische Pensionsfonds wird nur von rund 500 Leuten organisiert – alles Spezialisten und entsprechend gut bezahlt. Start war bereits 1998 mit einem Startkapital von 23 Milliarden Dollar oder umgerechnet 21,3 Milliarden Euro. Die Investmentgesellschaft der Norges Bank verzeichnete 2025 einen Wertzuwachs ihrer Anlagen von 15,1 Prozent, wie „Fonds online“ berichtet. Der norwegische Staatsfonds hat 2025 dank steigender Kurse einen Gewinn von 2,36 Billionen Kronen (umgerechnet 247 Milliarden Dollar oder 206 Milliarden Euro) erzielt. Wer es genau nachlesen will, schaut sich am besten den Jahresbericht der norwegischen Staatsbank an.

Was haben Norwegens Rentner davon? Das Geld aus dem Pensionsfonds finanziert den Wohlfahrtsstaat, dazu gehören die Krankenkasse und die Mindestrente von 279.933 norwegischen Kronen oder 24.500 Euro pro Jahr (Stand: Januar 2026). Auf der Homepage der Ny arbeids- og velferdsforvaltning (NAV) ist das ausführlich erklärt in Norwegisch, Sami und Englisch. Wie viel Geld generiert der Fonds? Das steht ausführlich auf der Homepage des norwegischen Staatsfonds. Da steht auch, wie viel der Fonds aktuell wert ist, wo wie viel Geld investiert wird und wie sich der Fonds in den vergangenen Jahren entwickelt hat. Mittlerweile ist jeder Norweger dank des Pensionsfonds Kronen-Millionär.

Rentenregelalter in Norwegen

Das reguläre Rentenalter in Norwegen hängt vom Geburtsjahr ab:

| Geburtsjahr: | Regelaltersrente |

|---|---|

| 1963 oder früher | 67 Jahre |

| 1964 | 67 Jahre und 2 Monate |

| 1965 | 67 Jahre und 4 Monate |

| 1966 | 67 Jahre und 6 Monate |

| 1967 | 67 Jahre und 8 Monate |

| 1968 | 67 Jahre und 10 Monate |

| 1969 | 68 Jahre |

| 1970 oder später | 68 Jahre und 2 Monate |

Wer früher gehen will, muss Abschlägen in Kauf nehmen.

Mindestrente ist keine

Allerdings ruhen sich die Norweger nicht auf der Mindestrente aus, denn diese annähernd 280.000 Kronen reichen im teuren Norwegen nicht weit. Die Lebenshaltungskosten sind deutlich höher als in Deutschland. Wer Kinder großzieht, bekommt automatisch drei Rentenpunkte pro Jahr, um die Grundrente aufzustocken. Für Norweger ist es auch selbstverständlich, mit einer Betriebsrente fürs Alter vorzusorgen. Reguläres Rentenalter ist allerdings 67 Jahre. Tatsächlich arbeitet rund ein Fünftel der Norweger noch nach 65 Jahren, weil sie Rente und Arbeit miteinander verbinden können. Um das zu ermöglichen, bietet der Staat einiges an Hilfen an, was er sich dank des Pensionsfonds auch locker leisten kann.

Die Schaltzentrale der norwegischen Pensionsfonds

Chancen des Kapitalmarkts

Allein die Zahlen sind schon beeindruckend. Wäre das nicht auch ein Modell für Deutschland? Natürlich! Aber deutsche Politiker arbeiten eher gegen eine kapitalgestützte Zusatzrente. Norbert Blüm hat den Deutschen den Blick mit seinem Spruch „die Rente ist sicher“ vernebelt, Riester hat die kapitalgestützte Vorsorge torpediert und Ulla Schmidt (SPD) sowie Horst Seehofer (CSU) haben alle, die eigenverantwortlich per Direktversicherung fürs Alter vorgesorgt haben – und immer noch vorsorgen –, mit dem 2004 eingeführten Gesundheitsmodernisierungsgesetz (GMG) schlichtweg enteignet, indem sie ihnen doppelte Krankenversicherungsbeiträge aufgebrummt haben. Der Hype um die vermeintliche Volksaktie Telekom – erinnert sei nur an die Werbung mit Manfred Krug alias Liebling Kreuzberg – und ihr desaströser Absturz haben ebenfalls dazu beigetragen, dass den Deutschen die Lust auf Aktien gründlich vermiest wurde.

Wertentwicklung Norwegens Staatsfonds

Wertentwicklung des norwegischen Staatsfonds sei 1998 Quelle: Norges Bank

Wer über Altersarmut redet, muss auch darüber reden, wie deutsche Politiker den Deutschen die Chancen des Kapitalmarkts gründlich madig gemacht und sie durch gesetzgeberische Maßnahme davon abgehalten haben. Erst am 17. Dezember 2025 wurde der Gesetzentwurf zur Reform der geförderten privaten Altersvorsorge, bekannt als „Riester-Reform“, im Kabinett beschlossen. Ziel ist eine grundlegende Überarbeitung, um das Sparen fürs Alter wieder attraktiver zu machen. Übrigens, die Idee dafür stammt vom ehemaligen Finanzminister Christian Lindner (FDP). Er wollte ein Altersvorsorgedepot, das Riester ablöst. Die schwarz-rote Koalition unter Bundeskanzler Friedrich Merz hat den Vorschlag aus der Schubladen geholt und ist dabei, den Vorschlag umzusetzen:

Eckpunkte des neuen Modells

- Verfügbarkeit: Das Altersvorsorgedepot soll ab dem 1. Januar 2027 für alle gesetzlich Rentenversicherten verfügbar sein.

- Wegfall des Garantiezwangs: Im Gegensatz zu Riester gibt es keinen starren Garantiezwang mehr. Sparer können das Kapital breitflächig in Aktien-ETFs, Fonds oder Anleihen investieren, um höhere Renditechancen zu nutzen.

- Wahlfreiheit beim Risiko: Es wird drei Produktkategorien geben:

- Depots ohne Garantieanforderungen (maximale Renditechancen).

- Produkte mit einer 80-prozentigen Garantie des Kapitals.

- Produkte mit einer 100-prozentigen Beitragsgarantie.

- Kostendeckel: Für das Altersvorsorgedepot ist ein Kostendeckel von 1,5 Prozent geplant.

Neue Förderstruktur (Zulagen)

Die staatliche Förderung wird vereinfacht und soll ab 2026 (bzw. 2027 für das Depot) wie folgt aussehen:

- Grundzulage: Es gibt eine Gutschrift von 20 Cent oder 30 Cent (eine offiziell festgelegte „Grundzulage“ für das neue Altersvorsorgedepot ist bislang nicht veröffentlicht) pro eingezahlten Euro.

- Höchstbeträge: Gefördert werden Eigenbeiträge bis zu einem Höchstbetrag von 3.000 € pro Jahr (ab 2030 bis zu 3.500 €).

- Kinderzulage: Pro Kind gibt es eine Zulage von 25 Cent pro angelegtem Euro, maximal 300 € pro Kind.

- Zusatzförderung: Geringverdiener erhalten eine Bonuszulage von 175 €, und für Berufseinsteiger gibt es ebenfalls Sonderregelungen.

Steuerliche Behandlung

- Ansparphase: Beiträge können als Sonderausgaben geltend gemacht werden (bis zu 3.500 €). Kursgewinne und Dividenden bleiben in dieser Phase steuerfrei (Steuerstundung).

- Auszahlungsphase: Die Besteuerung erfolgt erst bei der Auszahlung im Alter (nachgelagerte Besteuerung). Zudem sollen neben Rentenzahlungen künftig auch Auszahlungspläne zugelassen werden.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Transparenz als Voraussetzung

Bedauerlicherweise kann der Einzelne die Anlagepolitik des „Statens pensjonsfond utland“ mangels Masse nicht unmittelbar umsetzen. Lässt sich trotzdem von den norwegischen Finanzverwaltern lernen? Die Norweger streuen das Vermögen weltweit, um das Risiko zu minimieren, sie verteilen das Geld auf Anleihen (29,7 Prozent), Aktien (67,6 Prozent) und Immobilien (2,7 Prozent) – und investieren langfristig. Risk-adjusted-Return, sprich möglichst hohe Rendite bei möglichst geringem Risiko, propagiert Fondschef Yngve Slyngstad. Transparenz und Verantwortung gehören ebenfalls zu den Leitlinien – und dazu gehört, dass jeder Norweger jederzeit weiß, wie viel der Fonds wert ist und worin er investiert. Auf der Einstiegsseite des Fonds läuft eine Vermögensuhr, die den aktuellen Marktwert des Fonds in Bruchteilen von Sekunden ausrechnet.

Besser als der Index

Letztlich orientieren sich die norwegischen Fondsmanager natürlich an einer Richtgröße – und das ist der FTSE Global All Cap Index, ein Korb von 8000 Aktien von größeren Unternehmen weltweit, gewichtet nach ihrem Börsenwert. Daraus errechnet sich ein Durchschnitt, der Index eben. Den Korb zusammengestellt hat FTSE Russell, eine Tochter der Londoner Börse, wobei die Abkürzung FTSE für Financial Times Stock Exchange steht. Privatanleger wären langfristig allerdings mit dem konkurrierenden MSCI World besser gefahren – und mit dem MSCI World Minimum Volatility noch besser. Beides sind ebenfalls Körbe von Tausenden Unternehmen weltweit. „Korb-Macher“ ist MSCI (vormals Morgan Stanley Capital International), ein in New York ansässiger Finanzdienstleister, der Indizes zusammenstellt und anderen gegen Geld erlaubt, diesen Index zu benutzen. Die Fondsbranche hat sich darauf eingeschossen und eine Vielzahl von entsprechenden Index-Fonds entwickelt, darunter auch die beiden Genannten.

Norwegen wird immer reicher

Das Konzept der Norwegen scheint zu stimmen, denn auf Dauer wächst das Vermögen des Fonds zum Wohl künftiger Generationen. Sie haben ihren Öl- und Gas-Schatz sinnvoll genutzt, um für die Zukunft vorzusorgen. Davon kann sich Deutschland eine Scheibe abschneiden. Aber solange Aktienbesitz hierzulande verteufelt und die Aktienkultur mit Füßen getreten wird, bleibt es beim sehnsuchtsvollen Blick nach Norden. Die Folge wird sein, dass sich Altersarmut weiter ausbreitet und der Verteilungskampf nach 2026 erst so richtig losgeht.

Nachbildung mit ETFs für Privatanleger

Um diese Strategie nachzubilden, können Sie ein Portfolio aus kostengünstigen, breit diversifizierten ETFs zusammenstellen. Die ungefähre Asset-Allokation (Stand ca. Mitte 2025) sieht wie folgt aus:

- Aktien: ca. 70% (weltweit gestreut)

- Anleihen/Fixed Income: ca. 27% (weltweit gestreut, meist Staats- und Unternehmensanleihen)

- Immobilien/Infrastruktur: ca. 3% (in erster Linie nicht börsennotiert, aber für Privatanleger über REIT-ETFs oder börsennotierte Immobilien-ETFs nachbildbar)

1. Aktien (ca. 70%)

Um die weltweite Aktienstreuung abzubilden, eignen sich folgende Ansätze:

- Ein globaler ETF (einfachste Lösung): Ein einziger ETF auf einen sehr breiten Welt-Index wie den MSCI All Country World Index (ACWI) oder den FTSE Global All Cap Index (oder FTSE All-World).

- Tipp: Achten Sie auf eine ESG- oder SRI-Variante (Socially Responsible Investing) dieser Indizes, um dem Nachhaltigkeitsansatz des norwegischen Staatsfonds näherzukommen (z.B. Vanguard ESG Global All Cap UCITS ETF).

- Zwei-ETF-Portfolio (häufig genutzt): Eine Kombination aus einem MSCI World (Industrieländer) und einem MSCI Emerging Markets (Schwellenländer), oft im Verhältnis 70:30 oder 80:20.

2. Anleihen (ca. 27%)

Um Anleihen abzudecken, können Sie ebenfalls breit gestreute Anleihen-ETFs nutzen:

- Weltweite Staats- und Unternehmensanleihen: Ein ETF auf einen globalen Anleihe-Index (z.B. Vanguard Global Aggregate Bond UCITS ETF oder iShares Global Govt Bond UCITS ETF).

3. Immobilien/Infrastruktur (ca. 3%)

Der norwegische Staatsfonds investiert primär direkt in physische, nicht börsennotierte Immobilien. Für Privatanleger ist das in der Regel nicht machbar oder sinnvoll. Als Annäherung können Sie:

- Immobilien-Aktien-ETFs (REITs): Ein ETF, der weltweit in börsennotierte Immobiliengesellschaften (REITs) investiert (z.B. iShares Developed Markets Property Yield UCITS ETF).

Wichtige Hinweise für Privatanleger

- Ihre persönliche Risikotragfähigkeit: Während der norwegische Fonds eine sehr hohe Aktienquote von ca. 70% hat, sollten Sie Ihre eigene Aktienquote immer an Ihrem Anlagehorizont, Ihrer Risikotoleranz und Ihrem Liquiditätsbedarf ausrichten.

- Rebalancing: Der Fonds gleicht seine Gewichtung regelmäßig an. Um die Zielallokation beizubehalten, sollten Sie Ihr Portfolio ebenfalls periodisch (z.B. jährlich) oder bei starken Abweichungen durch Umschichtungen oder gezieltes Nachkaufen wieder auf die ursprünglichen Prozentsätze bringen.

- Kosten und Sparplan: Wählen Sie immer kostengünstige ETFs (niedrige TER) und nutzen Sie am besten einen automatisierten Sparplan, um diszipliniert und langfristig zu investieren (Cost-Average-Effekt).

Keine Angst vor Altersarmut

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentnern, sich in puncto Finanzen zurechtzufinden. Das klingt einfacher, als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Disclaimer:

Dieser Beitrag stellt keine Anlageberatung dar. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Wertpapiere oder Investments erwähnt werden. Der Beitrag soll lediglich einen Überblick über die Möglichkeiten geben und die selbständige Anlageentscheidung erleichtern.

Werbung

10 Kommentare. Hinterlasse eine Antwort

Helmut Achatz, ein toller Artikel über die Norweger, von denen w i r uns tatsächlich eine „Scheibe abschneiden“ können! Während der Norwegische Staat seine Rentner unterstützt, enteignet der Deutsche Staat diejenigen, die für ihr Alter vorgesorgt haben! Durch das Gesundheitsmodernisierungsgesetz verlieren wir rund 1/5 unserer privaten Altersvorsorge durch Kranken- und Pflegeversicherungsbeiträge in Höhe von 18,5 %.

Danke. Ja, ich empfinde immer stärker das Gefühl, dass wir deutsche Bürger Verfügungsmasse sind.

Solange unsere Politiker unter dem Leitspruch „meine (Politiker-) Rente ist sicher“ Gedanken über eine sichere Altersversorgung machen, wird sich für den arbeitenden Bevölkerungsanteil in Deutschland nichts ändern!

Ich glaube nicht, dass das norwegische System in unserem europäischen System funktioniert. Norwegen hat sich stark von Europa isoliert und kann Dank der Ölvorräte ihren Einwohnern ein sorgenfreies Leben bieten. Das ‚Deutsche Öl‘, sprich das know how im Fahrzeugbau, in der Energietechnik schmiltzt gerade schneller als der Ölvorrat in Norwegen, da es nicht mehr gebraucht wird und schlechtgeredet wird. Die Norweger verkaufen ihr Öl und verteufeln gleichzeitig die Verbraucher als Umweltverschmutzer. Konsequent wäre ihre Ölproduktion zu beenden. Dies unterbleibt, weil dann das geruhsame Leben enden würde. Norwegen first steht hier in der Kritik, sie sollten sich stärker – auch finanziell – an Europa/Welt beteiligen.

Unser Rentensystem ist allerdings reformbedürftig, ein Staatsfonds wäre nicht das Schlechteste. Solange aber bei uns eine kleine Schicht (Beamte, Politiker) gut versorgt wird und diese darüber hinaus die Mehrheit im Parlament haben wird sich nichts ändern. Nur wenn wir wie die Franzosen (Gelbwesten) Mut an längeren Protesten finden, besteht eine Änderungschange.

Es haben auch andere Länder, die keine Erdölvorkommen haben, eine super Rente, siehe Holland, Österreich, Schweiz, usw…. Der Grund für den Betrug der deutschen Rentner liegt meiner Meinung nach daran, daß in Deutschland eine Beitragsbemessungsgrenze verhindert, daß auch die Besserverdiener in das Rentensystem in angemessener weise einzahlen, und der 2. Grund ist, daß Versicherungskonzerne sogar Spendengelder dafür bezahlen, daß das Renten-Niveau hier in Deutschland möglichst niedrig gehalten wird, denn dadurch können die Versicherungskonzerne maximalen Profit mit dem Verkauf von privaten Renten machen.

Der Aktienmarkt ist ein hervorragender Diener, aber ein schlechter Meister.

Das norwegische Beispiel zeigt, wie erfolgreich die Aktienanlage sein kann, wenn der Umgang damit stimmt.

Es ist eine seit vielen Jahrzehnten bekannte Weisheit, dass die Aktien-Anlage mit guter Streuung auch für kleinere Anleger langfristig eine sehr gute Wahl ist.

Erst recht in der Form von gut ausgewählten Aktienfonds, mit der sich zum Beispiel der „Cost-Average-Effect“ nutzen lässt.

Klingt kompliziert – ist aber einfach:

Die Spar-Rate ist gleichbleibend. Ist der Kurs hoch, dann werden dadurch weniger Anteile für den gleichen Betrag gekauft. Ist der Kurs niedrig, dann werden mehr Anteile den gleichen Betrag gekauft. Der durchschnittliche Einstandspreis sinkt und erhöht dadurch dauerhaft den Gewinn.

Warum haben deutsche Bürger davor eine solche Angst?

Politik ist hier sicher nicht an allem schuld. Waren uns in der Vergangenheit noch viele fette Jahre mit hohen Zinsen und noch großzügigen steuerfreien Kapitallebensversicherungen beschert. Viel Nachdenken brauchte man nicht. Das ist erst seit 10 Jahren anders.

Doch Ende der neunziger Jahre passierte etwas: der „neue Markt“ kam an die Börse.

„Ich habe noch nie so viele Idioten auf so wenigen Quadratmetern gesehen wie an der heutigen Börse.“

Es ist ein kaum zitiertes Originalzitat vom Börsenguru Andre Kostolany (1999 †), welches ich selbst während einer Talkshow vernommen hatte.

Mit Vergnügen sah ich, wie Ron Sommer, der als damaliger Telekom-Chef öffentlich die „Volksaktie“ propagierte, mit knallrotem Gesicht eine „verbale Abreibung“ von Andre Kostolany über sich ergehen lassen musste.

Kostolany erkannte prophetisch, dass diese Telekom-Aktie durch den als völlig überteuerten Ausgabepreis als „Volksaktie“ ein finanzielles Desaster werden würde. Der neue Markt würde sowieso in absehbarer Kürze zusammenbrechen. Er sprach wörtlich vom Betrug am Anleger.

Leider erlebte er nicht mehr selber, wie Recht er hatte. Die Dot.com Blase platzte 2000. Frank Thelen ist bis heute ein prominentes Beispiel dafür.

Die „normalen“ Deutschen hatten also einen sehr schlechten Start mit der Börse.

Man könnte von einem kollektiven „Primacy-Effect“ sprechen. Das hat sich eingebrannt.

Wir Menschen sind wohl in der Sache „Schwarm-Intelligenz“ nicht so talentiert wie Ameisen oder Heringe.

Besser ist es, wenn wir unseren Verstand einsetzen. Dann klappt es auch mit den Aktien.

Sehr gut zusammengefasst

[…] sind die Skandinavier weit pragmatischer als wir Deutsche. Norwegen und Schweden setzen auf den Kapitalmarkt, um die Demographie bedingte Lücke bei der gesetzlichen […]

Wann weck das Deutsche Volk endlich auf ?? Moderner Feudalismus muß endlich ein Ende haben !!! Politiker sind nicht die „Herren“ über das deutsche Volk !!!!

Hallo Helmut, sehr schöner Beitrag, der mir aus dem Herzen spricht. Ich denke auch, dass wir einiges von unseren Nachbarländern in Sachen Rente lernen können. Dazu gehören für mich eine staatliche Rentenversicherung, in die auch Beamte, Politiker und Selbständige einzahlen und daneben eine betriebliche Altersversorgung nach dem schwedischen AP7-Modell. Es fehlt neben der Linken nur die politische Kraft, die ernsthaft in diese Richtung denkt. Und das macht es unheimlich schwer, unsere jungen Mitbürger, die eigentlich ein besonderes Interesse daran haben müssten, dafür zu erwärmen. Wie schaffen wir das ?

Beste Grüße Harald