Werbung

Was hilft die schönste Altersvorsorge, wenn der Staat am Ende die komplette Rendite einkassiert? Staat und Sozialversicherung schröpfen jeden, der jahrzehntelang brav für sein Alter vorgesorgt hat. Genau dann, wenn die Rentner ihr Geld brauchen, kommt die Krankenversicherung und holt sich annähernd ein Fünftel der Auszahlung. Wer fürs Alter vorsorgt, hätte sein Geld genauso gut unters Kopfkissen legen können.

Wenn die Beschäftigten, die sich auf eine der fünf Möglichkeiten der betrieblichen Altersvorsorge – Direktzusage der Firma an den Beschäftigten, Unterstützungskasse, Direktversicherung, Pensionskasse oder Pensionsfonds – eingelassen haben, am Ende ihres Arbeitslebens das Geld abrufen, müssen sie feststellen, dass die Kranken- und Pflegeversicherung die Hand aufhält.

Direktversicherungsgeschädigte sauer

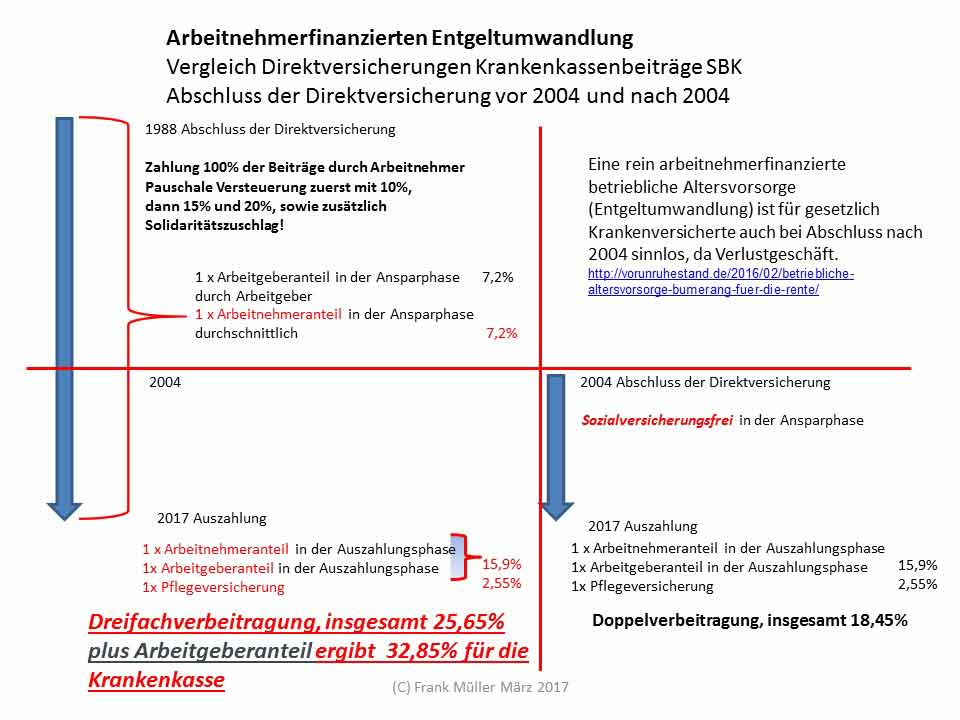

Am schlimmsten erwischt es heutige Rentner, die vor 2004 eine Direktversicherung abgeschlossen haben, denn damals hat ihnen niemand gesagt, dass sie am Ende ihres Beschäftigtendaseins ein Fünftel an die Krankenkasse zahlen sollen.

Der Widerstand gegen diese Abzocke durch Staat und Krankenversicherung wird immer heftiger. Frank Müller vom Verein der Direktversicherungsgeschädigten (DVG) hat Ralf Kapschack, dem SPD-Bundestagsabgeordneten und Mitglied im Ausschuss für Arbeit und Soziales einen offenen Brief geschrieben. Darin wirft er der SPD Vertrags- und Vertrauensbruch vor. Müller wirft der SPD – übrigens waren 2004, als das Gesetz zur Doppelverbeitragung beschlossen wurde, auch die Grünen mit im Boot – Abzocke vor. Er rät deswegen jedem, keine betriebliche Altersvorsorge abzuschließen. Warum das so ist, haben Stephan Busch und Tom Wonneberg vorgerechnet. Danach ist es günstiger, selbst privat vorzusorgen. Klingt paradox, ist aber so.

SPD will nichts ändern an dem Fehler

SPD-Mann Kapschack hat geantwortet. Fairerweise kommt auch er zu Wort. Hier seine Erwiderung auf Müllers Brief:

Betreff: Ihre Nachrichten zum Betriebsrentenstärkungsgesetz

Sehr geehrte Frau und Herr Müller, vielen Dank für Ihre Nachrichten „Gelbe Karte für den Referentenentwurf des Betriebsrentenstärkungsgesetzes“. Bitte entschuldigen Sie, dass ich Ihnen erst jetzt antworte. Wie Sie wissen, befinden wir uns gerade im internen Abstimmungsprozess zu dem Gesetzentwurf, der am 10. März 2017 in den Deutschen Bundestag eingebracht wurde. Als zuständiger Berichterstatter der SPD-Bundestagsfraktion antworte ich Ihnen auch im Namen meiner Kolleginnen und Kollegen, die Sie ebenfalls angeschrieben haben.

Die Problematik der sogenannten Doppelverbeitragung, die die „Direktversicherungsgeschädigten“ besonders hart trifft, ist in der SPD-Bundestagsfraktion bekannt. Ich kann auch ganz persönlich nachvollziehen, dass es für Sie schwer verständlich ist. Sie haben – sofern Sie Ihren Vertrag vor 2004 abgeschlossen haben – dies in dem Glauben getan, dass die Leistungen in der Auszahlungsphase nicht mit dem vollen Kranken- und Pflegeversicherungsbeitrag belegt werden. Diese Änderung wurde für Sie überraschend beschlossen, ohne dass Sie etwas an Ihrer Situation ändern konnten. Sicherlich sind Ihnen die Beweggründe für diese Änderung bekannt. Ich werde es deshalb nicht wiederholen.

Wie ich bereits in vergangenen E-Mail-Wechseln mit Vertreterinnen und Vertretern der Direktversicherungsgeschädigten mitgeteilt habe, bin ich nicht sicher, ob wir an dieser konkreten Problematik rückwirkend etwas ändern werden. Wir werden jedoch mit dem vorliegenden Entwurf für ein Betriebsrentenstärkungsgesetz wichtige Verbesserungen für die betriebliche Altersvorsorge, insbesondere für Geringverdienende, auf den Weg bringen. Wir stärken die Rolle der Tarifvertragsparteien und geben ihnen mehr und bessere Möglichkeiten in Tarifverträgen gute Bedingungen für Betriebsrenten auszuhandeln. Wenn im Rahmen von Tarifverträgen die reine Beitragszusage vereinbart wird, dann soll beispielsweise geregelt werden, dass der Arbeitergeber verpflichtet ist, die durch die Entgeltumwandlung eingesparten Sozialversicherungsbeiträge (mindestens 15 Prozent des Umwandlungsbetrags) an den Arbeitnehmer/die Arbeitnehmerin weiterzugeben. Damit ließe sich aus meiner Sicht ein Teil der hohen KV-Beiträge in der Auszahlungsphase kompensieren. Mein persönlicher Wunsch ist es, dass wir diese Verpflichtung zur Weitergabe der eingesparten Sozialversicherungsbeiträge auf alle Betriebsrenten übertragen können.

Nun ist mir bewusst, dass das in Ihrem konkreten Fall nicht weiterhilft. Damit ist aber das Betriebsrentenstärkungsgesetz aus den oben genannten Gründen nicht per se schlecht.

Des Weiteren möchte ich noch auf einen Punkt eingehen: Es ist sehr schade, dass Sie nun die junge Generation davor warnen, für ihr Alter betrieblich oder privat vorzusorgen. Denn mittlerweile gilt für alle Durchführungswege der betrieblichen Altersvorsorge: In der Anwartschaftsphase ist die bAV steuerfrei bzw. bei Direktversicherungen, Pensionskassen und Pensionsfonds steuerfrei bis 4 Prozent der Beitragsbemessungsgrenze; in der Auszahlungsphase sind alle Durchführungswege steuerpflichtig.

Gleiches gilt für die Sozialversicherungsbeiträge: Alle Betriebsrenten sind in der Ansparphase beitragsfrei bis zu 4 Prozent der Beitragsbemessungsgrenze und unterliegen gleichermaßen in der Auszahlungsphase der vollen Beitragspflicht (oberhalb 1/20 der monatlichen Bezugsgröße nach §18 SGB IV, aktuell 148,75 Euro). Über die volle Beitragspflicht kann man sich grundsätzlich streiten. Auch ich bin davon überzeugt, dass sie die Attraktivität der betrieblichen Altersvorsorge schmälert – wie im übrigen jede Steuer, Abgabe oder Gebühr die aus dem angesparten Kapital fließt und durch umso höhere Rendite erst einmal kompensiert werden muss. Eine Rückkehr zum halben Beitragssatz würde jährlich derzeit ca. 2,5 Milliarden Euro kosten. Diese müssten an anderer Stelle – z.B. durch einen höheren Beitragssatz, finanziert durch alle Beitragszahlerinnen und Beitragszahler, oder durch einen Steuerzuschuss aufgebracht werden.

Wir führen daher aktuell viele Gespräche, insbesondere auch mit den Gesundheitspolitikerinnen und –politikern und versuchen möglichst eine Lösung zu finden. Abschließend möchte ich noch auf einen Aspekt Ihrer Mails eingehen, der so offenbar von dem „Verein der Direktversicherungsgeschädigten“ vorangetrieben wird. Es geht darum, dass dort dargestellt ist, dass von 6,3 bis 8,1 Millionen „Direktversicherungsgeschädigten“ ausgegangen wird. Die Veränderung durch das Gesundheitsmodernisierungsgesetz im Jahr 2004 hat allerdings nicht alle Direktversicherungen betroffen. Denn nur Versorgungsbezüge, die am Vertragsende als Einmalzahlung geleistet werden sollten, waren bis dahin beitragsfrei. Versorgungsbezüge, die monatlich ausgezahlt wurden, waren damals schon beitragspflichtig, wenn auch mit dem ermäßigten bzw. halben Krankenkassenbeitrag. Die Zahl von insgesamt 6,3 bis 8,1 Millionen Geschädigten kann ich daher nicht nachvollziehen. Das ändert nichts an dem Grundproblem. Aber zu einer fairen Debatte gehört auch seriöse Information über die Fakten.Mit freundlichen Grüßen

Ralf Kapschack

DVG geht auf die Straße

Der Verein der Direktversicherungsgeschädigten gehen auf die Straße und vor die Gerichte – bislang leider mit vergleichsweise noch nicht dem durchschlagenden Erfolg, den sie sich wünschen.

Stopp der Zwangsabgabe auf Direktversicherungen gefordert Quelle: DVG

Direktversicherte in der Agabenfalle des Staats

Doppel- und Dreifachverbeitragung der Direktversicherung Quelle: Frank Müller

Werbung

21 Kommentare. Hinterlasse eine Antwort

•Trotz eindeutiger, aussagekräftiger Fernsehsendungen, diversen Artikeln in den Tageszeitungen und Zeitschriften hat die überwiegende Anzahl der gesetzgebenden Politiker es auch nach 13 Jahren noch nicht verstanden, dass durch das 2004 eingeführte GMG, § 229 SGB, Menschen, die für ihr Alter vorgesorgt haben, seit nun schon 13 Jahren nach der Kapitalauszahlung ihrer betriebl. Direktversicherung, betrogen werden. Betrogen, da Politik und Gerichte sich nicht die Mühe machen zu unterscheiden zwischen Betriebsrente oder Kapitalabfindung, und selbst bezahlte Kapitallebensversicherung, die über eine betriebliche Direktversicherung vom Arbeitnehmer selber angespart wurde. Alles wird über einen Kamm geschoren und der Vorsorgende durch sogenannte „Doppelverbeitragung“ um fast 20% seines Kapitals betrogen!

Was noch schlimmer ist – Rot-Grün-Schwarz wollen nicht kapieren (oder dürfen), dass sie damit die Altersvorsorge konterkarieren.

Auch mein offener Brief an alle Bundestagsabgeordnete (http://domeier-online.de/kampagne-fuer-eine-solidarisch-finanzierte-rente.html) wurde bisher nicht beantwortet. Aber – die Hoffnug stirbt bekanntlich zuletzt!

Vielleicht helfen ja viele Anstöße, um morgen bei der Anhörung zum Betriebsrentenstärkungsgesetz wenigstens jetzt die Doppelverbeitragung zu verhindern.

Auch denjenigen, die nach 2004 im Betrieb an einer Direktversicherung oder Entgeltumwandlung teilgenommen hatten,

wurden wohl nicht so deutlich über die Folgen der ’nachträglichen Versteuerung und Verbeitragung‘ aufgeklärt. Sonst hätte es diese Verischerungen ja wohl nicht mehr gegeben. Ich fordere, dass auch diese Verträge von der Doppelverbeitragung und deren Kapitalauszahlung von der exorbitanten Besteuerung entlastet werden!

Wenn der Staat sie Altersvorsorge nicht wirklich fördern will, dann soll er es klar sagen und nicht nur Arbeitgeber und versicherungen fördern und es bei den Rentnern wieder einkassieren.

Deshalb setze ich mich für eine Reform der gesetzlichen Rente ein, dass niemand mehr gegen eine künstlich geschaffene „Versorgungslücke“ ansparen muss. Das geht für die meisten Menschen sowieso nicht.

http://weact.campact.de/p/rente-solidarisch-finanzieren

Deswegen meine Stimme der AfD

Altersvorsorge mit Direktversicherung ist ein Draufzahlgeschäft. Das Geld lieber selbst in ETF´s anlagen oder ausgeben, dann hat man wenigstens keine Abzocke durch Staat und Krankenversicherung.

Richtig, Für mich selbst kommt die Erkenntnis leider zu spät. Ganz abgesehen davon, dass die damalige Direktversicherung eine obligatorisch war – ich wäre, selbst wenn ich gewollt hätte, nicht daran vorbei gekommen.

[…] Quelle: Wie der Staat Rentner um einen Teil der eigenen Altersvorsorge bringt › Vor(un)ruhestand […]

Das Unrecht gegenüber der Generation > 60 wir unerträglich! Unerträglich bis zur Bundestagswahl!

http://vorunruhestand.de/2017/03/wie-der-staat-rentner-um-einen-teil-der-eigenen-altersvorsorge-bringt/#comment-1155

http://www.focus.de/finanzen/steuern/steuern-staat-kassiert-bei-millionen-rentnern-doppelt_id_5524526.html

http://www.versicherungsbote.de/id/4853621/Krankenkassen-Studie-Milliarden-betrug/?platform=hootsuite

Darum bei der nächsten Wahl – 18,25% weniger Stimmen für Rot, Schwarz und Grün.

https://www.zdf.de/comedy/heute-show/sommerstussverkauf-102.html

Treffende Erläuterung

[…] nicht. Die betriebliche Altersvorsorge ist allerdings ein Flop, auch oder erst recht nach der Nachbesserung durch die SPD. Denn bei der Auszahlung hält die Krankenversicherung die Hand auf und schöpft den Rahm ab – […]

[…] Widerspruch ein und begründete seinen Widerspruch auch ausführlich. Er meint, dass sich aus den §§ 229 und 237 des Sozialgesetzbuchs V die Verbeitragung von Kapitallebensversicherungen nicht begründen lassen – und um eine solche […]

[…] wurde ihnen damals, als sie den Vertrag über die Entgeltumwandlung unterschrieben haben, ganz etwas anderes erzählt. Millionen Angestellte und Arbeiter haben eine […]

[…] diese Skepsis? Dem Staat ist nicht zu trauen, das hat die Doppelverbeitragung von Direktversicherungen bewiesen. Die Lebensversicherer werden vom Staat gezwungen, jeden Cent an die Krankenversicherung zu melden, […]

[…] Wie der Staat Rentner um einen Teil der eigenen Altersvorsorge bringt […]

[…] eingezahlt hat, die im Nachhinein als sozialversicherungspflichtig erklärt wurde. Die Direktversicherungsgeschädigten können ein Lied davon […]

Da haben 2004 die sogenannten Lobbyisten ganze Arbeit geleistet. Für mich hat das nicht nur ein Geschmäckle, sondern stinkt zum Himmel. Da gehört ein Untersuchungsausschuß her und eine strafrechtliche Verfolgung. Es ist schlichtweg kriminell, Jahrzehnte nach einem Vertragsabschluß einseitig die Rahmenbedingungen mit rückwirkendem Effekt zu ändern. Der strafrechtliche Aspekt ist schon alleine wegen der mehrfach fragwürdig abgeschmetterten Verfassungsbeschwerde der einzig mögliche Weg, hier was zu bewegen.

Der Rechtsweg ist mittlerweile ausgeschöpft. Der Fall ging sogar bis zum EuGH. Die Lobby lässt sich nur politisch und medial stoppen

Ich möchte zunächst einen Auszug aus einem Kommentar wiedergeben, den ich am 07.04.2019 in diesem Blog geschrieben hatte:

——-„Mit dem GMG wurde 2003 bei Direktversicherungen rückwirkend in Altverträge eingegriffen. Das ist keine Ungerechtigkeit, sondern ein vorsätzlicher Betrug. Normale Bürger müssen dafür bis zu 5 Jahre ins Gefängnis, die verantwortlichen Politiker laufen aber immer noch frei herum.“——-

Eigentlich müssten Ulla Schmidt und Horst Seehofer mit Millionen Klagen wegen Betrugs überhäuft sein. Ich kenne mich rechtlich hier nicht aus, vermute aber, dass Politiker so etwas wie Immunität genießen (?)

[…] oberste Sozialgericht der Abzocke durch Staat und Krankenkassen endgültig grünes Licht gegeben. Niemand darf mehr darauf vertrauen, dass sein Angespartes vor dem Staat sicher ist, weil der auch rückwirkend in Verträge eingreift und den Bestandsschutz aushebelt. Damit […]

[…] diese Skepsis? Dem Staat ist nicht zu trauen, das hat die Doppelverbeitragung von Direktversicherungen bewiesen. Der Staat beutet Betriebsrentner aus, für die Altersvorsorge wegen des Zugriffs von Staat und […]