Werbung

Riester ist Murks und die betriebliche Altersvorsorge steckt voller Ungereimtheiten. Die Versorgungslücke bei der gesetzlichen Rente lässt sich so nicht füllen, weil die Kosten jede Rendite auffressen.

„Riester-Rente wird noch attraktiver“, schreibt das Bundesfinanzministerium und meint damit die Änderungen durch das Betriebsrentenstärkungsgesetz auch bei der privaten Altersvorsorge.

Grundzulage steigt auf 175 Euro

Da lachen ja die Hühner. Was der Gesetzgeber bei der betrieblichen Altersvorsorge an Zulagen draufsattelt, wandert unmittelbar in die Kassen der Versicherer, mit denen Riester-Verträge abgeschlossen werden. Die Grundzulage erhöht sich von 154 auf 175 Euro pro Jahr. Das Mehr an Geld kommt vom Steuerzahler. Alle, die Steuern zahlen, müssen für diese Fehlkonstruktion der betrieblichen Altersvorsorge büßen. Und da redet das Bundesfinanzministerium von „attraktiv“. Die Verwaltung von Riester-Konten ist viel zu aufwändig und kostenintensiv, so dass bei der Auszahlung kaum etwas an Rendite übrig bleibt, wenn überhaupt. Das ist gelinde gesagt Murks.

Vorsorgelücke so nicht zu füllen

Das sehen auch die Verbraucherschützer so und schlagen vor, die betriebliche Altersvorsorge zu überdenken. „Von wenigen Ausnahmen abgesehen würden Produkte angeboten, die die Erwartungen der Politik an kosteneffiziente Angebote zur kapitalgedeckten Altersvorsorge nicht erfüllen“, schreibt die „Frankfurter Allgemeine“. Von den 18 Produkten, die die Verbraucherschützer analysierten, seien die meisten in punkto Kosten durchgefallen. „Wir sind bei der Vielzahl der Produkte angesichts der Kosten weit davon entfernt, ausreichend Kapital für die private Absicherung neben der gesetzlichen aufzubauen“, wird die Leiterin des vzbv-Finanzmarktteams, Dorothea Mohn, von der „Frankfurter Allgemeinen“ zitiert. Verbraucherschützerin Mohn verweist auf das schwedische Modell und fordert einen Vorsorgefonds nach diesem Muster. Schweden hat einen staatlich organisierten Aktienfonds und einen Rentenfonds für die private Altersvorsorge eingerichtet. „Die Kosten liegen daher insgesamt deutlich unter denen der Riester-Produkte“, so Mohn.

Vermurkste betriebliche Altersvorsorge

Um Riester zu puschen, hat sich die SPD und Andrea Nahles, die Ex-Bundesministerin für Arbeit und Soziales, ganz schnell entschlossen, die Doppelverbeitragung von betrieblichen Riester-Verträgen abzuschaffen. Sie misst bei der betrieblichen Altersvorsorge mit zweierlei Maß. Wie das Finanzministerium so schön schreibt, dass „diese Renten dann in der Auszahlungsphase als Renten aus der betrieblichen Altersversorgung beitragspflichtig in der gesetzlichen Krankenversicherung; es kam also zu der sogenannten Doppelverbeitragung“. Richtig. Doppelverbeitragung klingt nach Abzocke – und Abzocke lässt sich schlecht verkaufen. Um diesen Makel zu beheben, wurde die Doppelverbeitragung beim betrieblichen Riester abgeschafft. Komisch, bei Direktversicherungen darf weiter doppelt verbeitragt werden. Direktversicherungsgeschädigte kämpfen schon seit Jahren gegen diesen Missstand – durch alle Instanzen. Bislang sind sie noch immer gegen abgewiesen worden, zuletzt schrecken Richter sie sogar mit Mutwillgebühren ab. Der Verein Direktversicherungsgeschädigte (DVG) kämpft zwar an allen Fronten, doch bislang will sich die SPD nicht bewegen. Das ist betriebliche Altersvorsorge nach Gutsherrenart. Die SPD ist der Drahtzieher in diesem Fall. Aber wie sang Nahles mal so schön: „Zwei mal drei macht vier, widewidewitt und drei macht neune, ich mach mir die Welt, widewide wie sie mir gefällt.“ Das hat sie doch tatsächlich im deutschen Bundestag gesungen. Größer kann die, sorry, Verarsche doch gar nicht mehr sein.

Leistungen aus dem sogenannten „betrieblichen Riester“ unterliegen in der Auszahlungsphase nicht mehr der Beitragspflicht in der gesetzlichen Krankenversicherung – schön für Riester-Sparer, ein Hohn für Direktversicherte.

SPD verarscht Betriebsrentner

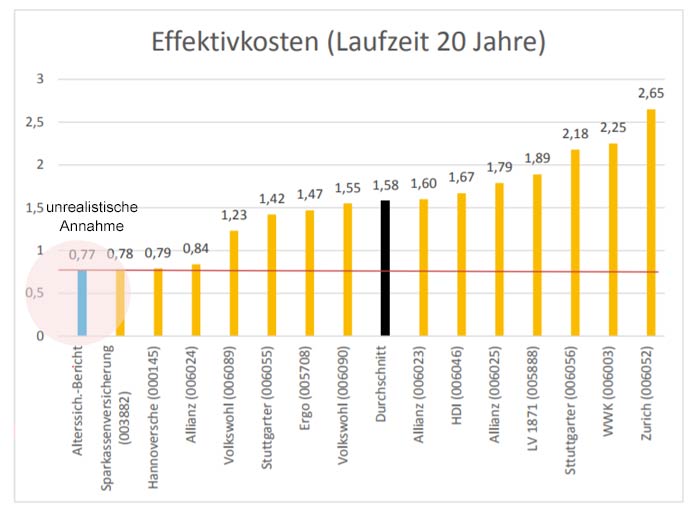

Allein anhand dieser beiden Beispiele wird klar, in welchem Maße die SPD – und vor allem Andrea Nahles – Steuerzahler und Betriebsrentner in punkto betriebliche Altersvorsorge hinters Licht führt. Der Bundesarbeitsministerin war selbst der Alterssicherungsbericht nicht zu schaden, um die Altersvorsorger zu täuschen. In diesem Alterssicherungsbericht geht das Ministerium davon aus, dass die angesparten Beiträge einschließlich Zulagen mit vier Prozent verzinst werden und die Kosten der Versicherer sich auf zehn Prozent beschränken. Was für ein Humbug! Jeder, der selbst eine Versicherung hat, weiß, dass nur noch für Alt-Verträge vier Prozent gezahlt werden. Nicht von ungefähr ist der sogenannte Garantiezins auf 0,9 Prozent gesenkt worden. Die durchschnittliche Verzinsung deutscher Versicherer für 2018 auf private Renten-Policen liegt bei 2,4 Prozent. Da sind die lukrativen Alt-Verträge noch inbegriffen. Wie also kommt das Bundesarbeitsministerium auf vier Prozent. Das ist Bürger-Verarsche. Die SPD gaukelt Rentenbeitragszahlern eine heile Welt vor, die es so nicht gibt.

Hier die Passage aus dem Alterssicherungsbericht – allein das Wort ist schon ein Hohn (!).

In allen Modellfällen wird unterstellt, dass … Die eingezahlten Beiträge (Eigenbeiträge + Zulagen) werden über den Berechnungszeitraum grundsätzlich mit 4,0 Prozent verzinst. Dieser Nominalzinssatz ist mit Blick auf die langfristige Entwicklung in der Vergangenheit ein eher niedriger Wert, der für eine weit in die Zukunft reichende Modellrechnung angemessen ist. Das aktuelle Niedrigzinsumfeld darf nicht den Blick auf realistische Annahmen für die Zukunft verstellen …

Und was die Verwaltungskosten betrifft, so lügt sich das Bundesarbeitsministerium ebenfalls in die Tasche. Das Ministerium geht von zehn Prozent Verwaltungskosten aus, in der Praxis dürften diese Kosten aber weit höher sein. Die Rede ist von bis zu 20 Prozent:

Als Verwaltungskosten werden generell 10 Prozent der eingezahlten Beiträge berücksichtigt ..

Die Verbraucherschützer haben die Verwaltungskosten der Versicherer einmal genau unter die Lupe genommen und sind zu ganz anderen Zahlen gekommen:

Im Extremfall liegen die Kosten um das Fünffache höher als der Soll-Wert“, schreibt der vzbv zu den Ergebnissen. Bis auf wenige Ausnahmen könnten die am Markt befindlichen Versicherungsprodukte die Erwartungen der Politik an kosteneffiziente Angebote zur kapitalgedeckten Altersvorsorge nicht erfüllen. Deshalb sei ein Basisprodukt für die Altersvorsorge (Non-Profit-Vorsorgefonds) einzuführen, das den einfachen Aufbau einer kosteneffizienten kapitalgedeckten Altersvorsorge ermöglicht, so die Forderung der Verbraucherschützer. (Zitat aus pro-contra online).

Betriebliche Altersvorsorge Alterssicherungsbericht

Bezogen auf 20 Jahre Laufzeit ist der ineffizienteste Versicherer dreieinhalb mal so teuer wie die Annahme des Ministeriums. Bei 40 Jahren ist das Missverhältnis noch krasser

Die betriebliche Altersvorsorge muss komplett überarbeitet werden, denn sie ist Flickschusterei – zu kompliziert, zu teuer, unlogisch, alles andere als in sich schlüssig und wenig effizient. Damit lässt sich die Versorgungslücke zumindest nicht schließen.

Was die Postbank dazu schreibt:

Das 2017 verabschiedete Betriebsrentenstärkungsgesetz soll die betriebliche Altersvorsorge (bAV) vor allem in kleinen Unternehmen attraktiver machen. Eine Neuerung ist das Sozialpartnermodell. Es ermöglicht Arbeitgebern einen Steuerbonus von 30 Prozent, wenn sie gering verdienenden Beschäftigten mit einem Bruttolohn unter 2.200 Euro im Monat eine Betriebsrente anbieten. Der Steuerrabatt wird wirksam, wenn der Arbeitgeber die Einzahlungen in die Betriebsrente jährlich mit 240 Euro bis 480 Euro bezuschusst. Verbraucherschützer kritisieren erstens, dass das neue bAV-Modell keine Zuschusspflicht vorsieht und zweitens, dass Arbeitgeber nicht mehr für die zugesagten Rentenansprüche haften. Der Betrieb muss weder eine bestimmte Rentenhöhe noch andere Leistungen zusagen. Das gleiche gilt für die Versorgungseinrichtungen, die das Sozialpartnermodell durchführen. Die Versorgungseinrichtungen haben dadurch mehr freie Hand, die Beitragsgelder anzulegen, zum Beispiel am Aktienmarkt. Ob dies am Ende zu einer höheren Rendite und damit zu mehr Rente führt, bleibt abzuwarten. Wichtig: Wollen Arbeitnehmer nicht automatisch am neuen Sozialpartnermodell teilnehmen, müssen sie aktiv widersprechen. Wer eine Betriebsrente mit Renten- oder Beitragsgarantie wünscht, der kann stattdessen einen der bisherigen Durchführungswege wählen, etwa die Direktversicherung, Pensionskasse oder Pensionsfonds.

Als positiv sieht die Postbank:

Künftig können Arbeitnehmer im Rahmen der betrieblichen Altersvorsorge mehr Steuern sparen. Ab 2018 dürfen Beschäftigte acht statt bislang vier Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung West in ihren bAV-Vertrag steuerfrei einzahlen. Sozialabgabenfrei bleiben aber weiterhin nur vier Prozent der bisherigen Grenze.

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sieht das natürlich anders. Der GDV argumentiert, „die Verbraucherschützer rechnen nicht richtig, wenn sie die Kostenannahmen im Alterssicherungsbericht der Bundesregierung mit den Effektivkosten in den Produktinformationsblättern vergleichen“, so Peter Schwark, Geschäftsführer des GDV. Denn die Effektivkosten müssten, so Schwark weiter, den theoretischen maximalen Wert unter Zugrundelegung der jeweils ungünstigsten Konstellation bei Fondsauswahl oder Überschussbeteiligung angeben. Die wirklichen Kosten für die Kunden seien fast immer deutlich niedriger. So würden Kostenüberschüsse, die den Kunden zu Gute kommen, bei der Effektivkostenberechnung grundsätzlich nicht berücksichtigt.

Wie die Erfahrung vieler Versicherter belegt, ist aber genau diese „ungünstigste“ Entwicklung eingetreten. Ich denke, hier in der Runde gibt es viele, die hilflos zusehen mussten, wie die einmal avisierte Überschussbeteiligung von Jahr zu Jahr schmolz, bis nichts mehr davon übrig blieb. Oder gibt es jemand, der eine andere Erfahrung gemacht hat? Der GDV bleibt, anders als die Verbraucherschützer, eine konkrete Rechnung schuldig, insofern wirkt sein Argument nicht sonderlich stichhaltig.

Seid ihr mit dieser Ungleichbehandlung zufrieden? Seid ihr betroffen von der Doppelverbeitragung? Bin gespannt auf eure Erfahrungen und Meinungen. Freue mich auf Kommentare.

Werbung

10 Kommentare. Hinterlasse eine Antwort

Vor allem macht die Teilprivatisierung die gesetzl. Rente kaputt, mit Absicht, private Finanzmarktakrobaten wollen Kasse machen. Ein Untersuchungsausschuss müsste herausarbeiten, wie die Teilprivatisierung der GRV (und damit die Demontage der GRV), vonstatten ging, welche Beamten bei DRV und im BMAS, welche Professoren, Versicherungen, Minister, Staatssekretäre, Finanzdienstleister (Maschmeyer auf einer Ölquelle) etc. Gesetze geändert und das Korruptionswerk installiert haben. Die Zulagenstelle, die Seminare in den VHS, Vorsorge macht Schule, die Bewerbung für Riester/Rürup auf sämtlichen Publikationen der DRV, finanziert mit Rentenbeiträgen, also Werbung für die Konkurrenz zum Schaden der GRV-Rentner. Aber da nur Leute über die GRV entscheiden, die nicht betroffen sind, wie im Ständestaat des 19. Jahrhunderts, läuft diese politische Korruption, auch mit Hilfe der Gewerkschaften weiter.

Die geschäftlichen Verbindungen Riesters (und Bert Rürups) zum Finanzdienstleister AWD kritisierte Transparency International als „Beispiel für politische Korruption“. – „Rürup hatte unter Maschmeyer für den Finanzdienstleister AWD gearbeitet und ist heute Vorstandsmitglied der Maschmeyer-Rürup AG. Riester arbeitet als „Experte“ ebenfalls für die Firma … Wenn man gewusst hätte, dass (Rürup) der Wirtschaft zu Diensten steht, hätte er als Wissenschaftler niemals diese Glaubwürdigkeit gehabt.“ Auch Riesters Zusammenarbeit mit Maschmeyer sei „eine unzulässige Interessenverquickung, die eines ehemaligen Bundesministers unwürdig und unanständig ist“, so die Transparency-Vorsitzende. Vor seinem Ausscheiden aus dem Bundestag im Jahr 2009 dürfte Riester für Vorträge bei verschiedenen Versicherungsfirmen mindestens 404000 Euro erhalten haben (Quelle: FR vom 08. April 2011: „Unwürdig und unanständig“)

„Nach der Verlagerung der gesetzlichen Rentenversicherung

zur privaten Altersvorsorge stehe die Finanzdienstleistungsbranche

«vor dem größten Boom, den sie je erlebt hat»,

sagte Maschmeyer.

«Sie ist ein Wachstumsmarkt über Jahrzehnte.»

Noch sei noch nicht überblickbar, wie sich der Anstieg

der privaten Altersvorsorge im Detail ausgestalte.

«Es ist jedoch so, als wenn wir auf einer Ölquelle sitzen»,

«Sie ist angebohrt, sie ist riesig groß und sie wird sprudeln.»“

Quelle u.a. Netzeitung vom 8.6.2005

[…] NextBetriebliche Altersvorsorge steckt voller Ungereimtheiten […]

Das BRSG hat nicht nur Nachteile, sondern auch einige positive Entwicklungen gebracht.

Vielleicht sollten Sie auf Ihrer Seite nicht nur mitten und kritisieren, sondern auch informieren.

Mit jährlichen durchschnittlichen Kosten von mehr als 1,5 Prozent bezogen auf 20 Jahren lässt sich keine vernünftige Altersvorsorge aufbauen. Oder sehen Sie das anders. Das Geld für das Auffüllen der Versorgungslücke, die durch das Absenken des Rentenniveaus entsteht, kommt weitgehend vom Steuerzahler. Der Staat nimmt ihm zuerst etwas weg, um es ihm dann wieder zu geben. Dumm nur, das auf diesem Weg Linke-Tasche-rechte-Tasche eine Menge Geld versickert. Es versickert in der behördlichen Verwaltung und in der betrieblichen Verwaltung der Versicherer. Vom Sparanteil eines Altersvorsorgers werden im Schnitt nur 80 Prozent investiert, der Rest geht drauf für Verwaltung und sonstige Kosten. Wir fällt bei BRSG leider nichts Positives ein. Sagen Sie mir konkret etwas Positives. Ich lasse mich gern belehren.

Lieber Herr Hoffmann,

es wäre hilfreich gewesen, Ihrem allgemeinen Statement die erwähnten ‚positiven Entwicklungen‘ zumindest als Stichworte hinzuzufügen. Da wir Direktversicherten / Entgegelt-Umgewandelten solche positive Entwicklungen nicht feststellen können, können wir zu diesem Beitrag leider keine substantiierte Stellung geziehen.

ICH selbst habe jedenfalls heute meine Krankenkasse angeschrieben, dass ich die KV/PV-Beiträge auf meine zu „BETRIEBSRENTEN“ umgewidmeten SPARVERMÖGEN nur unter Vorbehalt weiterzahlen und Rückzahlung verlangen werde, falls die Beschwerde der „Initiative gegen Altersarmut“ (IgA) und anderer Interessenverbände beim Europäischen Gerichtshof für Menschenrechte (EGMR) erfolgreich sein sollte.

Herzliche Grüße

Wolfgang Domeier

(Gerechtigkeit braucht Engagement)

Der Artikel und die bisherigen Kommentare berücksichtigen noch nicht einmal, dass die „gesparten“ Sozialabgaben zu einer zusätzlichen Absenkung der persönlichen Rentenansprüche führen. Gegen diese müssen die „Betriebs-„Rentner(innen) mit ihrer „Betriebs-„Rente zunächst einmal ansparen.

Gleichzeitig wird natürlich auch das GESAMTE RENTENNIVEAU für ALLE Rentenbeitragszahler belastet, weil die Rentenformel bei den in die GESETZLICHE RENTE eingezahlten Beiträge ansetzt.

ARBEITGEBER KÖNNEN Sozialbeiträge SPAREN, weil ihnen DIE LEISTUNGEN egal sein können.

ARBEITNEHMER KÖNNEN Sozialbeiträge NICHT SPAREN, weil sie im Gegenzug IMMER EINSEITIG für die Folgen der „gesparten Beiträge“ herangezogen werden.

(Bei der KV/PV ist es der Zusatzbeitrag und bei der Rente sind es die immer wieder neu erfundenen „SÄULEN“, die die Arbeitnehmer ZUSÄTZLICH finanzieren sollen, um gegen das sinkende Rentenniveau anzusparen.)

ECHTE BETRIEBSRENTEN sind einen gute Sache – wenn sie die Arbeitgeber finanzieren!

Für diejenigen, die sie bekommen, als „Prämie“ ZUSÄTZLICH zu einer gerechten und auskömmlichen Rente! Und bei dem immer wieder beklagten Fachkräftemangel gibt es ja auch gute Gründe für die Arbeitgeber, wie früher auch, gute und motivierte Mitarbeiter mit dieser Zusatzleistung an das Unternehmen zu binden.

„Betriebsrenten“ à la Nahles sind SOZIALER SPRENGSTOFF, wenn sie – wie inzwischen gehandhabt – ‚angeordnet‘ werden, um die mutwillig aufgerissenen Lücken in der Altersversorgung auf Kosten der Beitragszahler auszugleichen.

Nicht alle Menschen werden je einen Anspruch auf eine nennenswerte Betriebsrente erwerben können, aber die Folgen der Raubbaupolitik an der Rente müssen auch sie mittragen, obwohl sie mit ihren Pflichtbeiträgen ihren Anteil am Generationenvertrag bereits erfüllt haben.

Eine ANSTÄNDIGE Versorgung ALLER älteren Menschen ist eine selbstverständliche Pflicht der GESAMTEN Gesellschaft!

Deshalb setze sich mich für einen SOLIDARISCHEN GENERATIONENVERTRAG ein, in den ALLE EINKOMMEN einen gerechten Anteil einzahlen, und aus dem ALLE Menschen im Alter ANSTÄNDIG versorgt werden.

weact.campact.de/p/rente-solidarisch-finanzieren

Herzliche Grüße

Wolfgang Domeier

(Gerechtigkeit braucht Engagement!

Vielen Dank für den Kommentar, der genau diesen Komplex extra beleuchtet. Ich dachte mir, dass das auf einmal zu viel wird in einem Blog-Beitrag. Der Aspekt ist aber nicht zu unterschätzen. Natürlich will ihn die Versicherungsbranche gern ausklammern.

Alle Betriebsrenter waehlen die AFD ,dann geht den sogenannten Volksparteien die Luft aus

[…] es um „Beitragsgarantie“ wissen nur 39 Prozent der Befragten Bescheid. Für alle, die es nicht wissen: Zur vertraglich […]

[…] betriebliche Altersversorgung bekam ab 2002 einen Anschub durch den Gesetzgeber. Arbeitgeber wurden verpflichtet, auf Verlangen […]