Werbung

Bei 3200 Euro Heimkosten und 1625 Euro Standardrente klafft jeden Monat ein riesiges Loch. Wie schnell ein Vermögen im Pflegefall schwindet und was wir jetzt tun müssen.

Es ist der blinde Fleck in der Lebensplanung der Generation 50+. Wer heute mitten im Leben steht, denkt an Reisen, Enkelkinder oder Hobbys im Ruhestand – aber selten an den Ernstfall. Viele wiegen sich in einer gefährlichen Illusion: „Ich habe doch mein Leben lang eingezahlt, die Pflegeversicherung wird das schon regeln. Und außerdem habe ich eine ganz gute Rente.“

Ein fataler Irrtum. Die Realität auf dem Pflegemarkt hat sich zu einer finanziellen Lawine entwickelt, die das Lebenswerk von Jahrzehnten in Rekordzeit vernichten kann. Die Pflegeversicherung ist längst keine Vollkasko-Absicherung mehr, sondern nur noch ein Teilzuschuss. „Heute ist die Leistung der Pflegeversicherung nur noch ein Teilzuschuss“, sagt Ulrike Kempchen, Juristin bei der Bundesinteressenvertretung für alte und pflegebetroffene Menschen e.V. (BIYA) gegenüber dem „Münchner Merkur“.

Über 1.600 Euro Defizit – jeden Monat

Schauen wir uns die ungeschminkten, aktuellen Zahlen an: Ein sogenannter Standardrentner in Deutschland erhält nach einem langen Arbeitsleben einen durchschnittlichen Zahlbetrag von 1.624,46 Euro. Demgegenüber steht der rasant gestiegene Eigenanteil in den Heimen. Laut Daten des Verbands der Ersatzkassen (vdek) liegt der Eigenanteil im ersten Aufenthaltsjahr im Bundesdurchschnitt mittlerweile bei sage und schreibe 3.245 Euro im Monat – eine Steigerung um 261 Euro zum Vorjahr! In Bundesländern wie Bayern oder Baden-Württemberg wird sogar die 3.500-Euro-Marke geknackt.

Das bedeutet: Jeden Monat klafft eine gewaltige Finanzlücke von 1.600 bis fast 1.900 Euro.

Wie eine Lebensplanung dahinschmilzt

Wer nicht im Pflegegrad 1 eingestuft ist (wo es stationär noch gar kein Geld gibt), muss ab Pflegegrad 2 tief in die eigene Tasche greifen. Für Unterkunft, Verpflegung und Investitionskosten haftet jede und jeder voll. Erst ab dem zweiten Jahr sinkt der Eigenanteil durch staatliche Zuschüsse leicht, doch bis dahin läuft die Uhr gnadenlos gegen das Vermögen eines zu Pflegenden:

- Das Sparbuch schmilzt im Rekordtempo: Wer über die Jahre eisern gespart und beispielsweise 40.000 Euro auf die hohe Kante gelegt hat, erlebt einen Schock. Bei diesem monatlichen Defizit ist das mühsam Ersparte in weit weniger als zwei Jahren restlos aufgebraucht. Ein Schonvermögen von gerade einmal 10.000 Euro (20.000 Euro bei Ehepaaren) darf jeder haben. Das heißt, in wenigen Jahren ist das Vermögen aufgebraucht.

- Das Eigenheim im Visier: Ist das Ersparte weg, geht es an die Substanz. Das mühsam abgezahlte Einfamilienhaus oder die Eigentumswohnung geraten direkt in Gefahr. Reichen die Einkünfte nicht, fordert das Sozialamt im Rahmen der „Hilfe zur Pflege“ den Verkauf der Immobilie – es sei denn, ein Ehepartner wohnt noch darin und die Größe ist „angemessen“.

Gute Nachrichten gibt es immerhin für die nächste Generation: Die eigenen Kinder werden vom Sozialamt erst dann zur Kasse gebeten, wenn ihr Jahresbruttoeinkommen über 100.000 Euro liegt.

Augen auf und vergleichen

Die Augen vor dieser Brisanz zu verschließen, ist die teuerste Option. Wer über 50 ist, muss jetzt strategisch handeln:

- Der radikale Kostenvergleich: Der Eigenanteil variiert selbst in der Nachbarschaft stark. Im Münchner Umland zahlt man in einem Heim 3.742 Euro, nur fünf Kilometer weiter 2.266 Euro. Nutzen Sie Datenbanken wie den Pflegelotsen, den AOK-Pflege-Navigator und den BKK-Pflegefinder, um Preise und vor allem drohende Sanierungsstaus (Investitionskosten!) zu prüfen. Von teuren privaten Pflegezusatzversicherungen raten Verbraucherschützer wegen explodierender Beiträge inzwischen eher ab.

- Der rechtliche Schutzschirm: Da Vermögen so schnell schwindet, müssen Sie handlungsfähig bleiben. Eine rechtssichere Vorsorgevollmacht und eine Patientenverfügung sind absolut unverzichtbar. Sie sorgen dafür, dass im Ernstfall Ihre Familie die Fäden in der Hand behält – und nicht ein fremdes Betreuungsgericht oder Behörden über Ihr mühsam aufgebautes Lebenswerk entscheiden.

Zuzahlung vom Staat

Wichtig zu wissen: Der Rabatt gilt nur für den pflegebedingten Eigenanteil (den sogenannten einrichtungseinheitlichen Eigenanteil – EEE). Die Kosten für Unterkunft, Verpflegung und die Investitionskosten des Heims müssen weiterhin zu 100% selbst gezahlt werden.

| Aufenthaltsdauer im Pflegeheim | Gesetzlicher Leistungszuschlag der Pflegekasse |

| Im 1. Jahr (Monat 1 bis 12) | 15 % Entlastung auf den pflegebedingten Anteil |

| Im 2. Jahr (Monat 13 bis 24) | 30 % Entlastung auf den pflegebedingten Anteil |

| Im 3. Jahr (Monat 25 bis 36) | 50 % Entlastung auf den pflegebedingten Anteil |

| Ab dem 4. Jahr (ab Monat 37) | 75 % Entlastung auf den pflegebedingten Anteil |

NRW am teuersten

Der Verband der Ersatzkassen (VDEK) ermittelt regelmäßig die durchschnittlichen Heimkosten in den Bundesländern. Wie die Tabelle zeigt, sind Heimplätze in Nordrhein-Westfalen am teuersten. Zur Erklärung der Tabelle: Das ist die durchschnittliche finanzielle Belastung eines Pflegebedürftigen im Pflegeheim in Euro je Monat zum 1. Januar 2026. Ausgewählt sind die fünf großen Bundesländer (nach Einwohnern). (Angezeigt ist jeweils der gesamte Eigenanteil: EEE, inkl.) Ausbildungskosten, plus Investitionskosten sowie Kosten für Verpflegung und Unterkunft):

|

Bundesländer |

Bis 12 Monate 15 % |

Ab 12 Monate 30 % |

Ab 24 Monate 50 % |

Ab 36 Monate 75 % |

|

Baden-Württemberg |

3.532 |

3.189 |

2.732 |

2.160 |

|

Bayern |

3.196 |

2.879 |

2.456 |

1.927 |

|

Hessen |

3.229 |

2.924 |

2.518 |

2.011 |

|

Niedersachsen |

2.903 |

2.639 |

2.286 |

1.844 |

|

Nordrhein-Westfalen |

3.582 |

3.294 |

2.911 |

2.432 |

Quelle: biallo.de

Was tun, wenn das Geld nicht reicht?

Die wenigsten werden so viel Rente bekommen, dass sie sich das Pflegeheim leisten können. Was tun, wenn das Geld ausgeht und das ganze Vermögen aufgebraucht ist? Dann springt das Sozialamt ein. Dafür müssen Bedürftige einen Antrag stellen – und sich finanziell splitternackt ausziehen. Welche Unterlagen müssen Bedürftige dem Amt vorlegen?

- Ärztliches Gutachten über den Pflegegrad oder Einstufungsbescheid der Pflegekasse

- Nachweis über die aktuelle Kranken- und Pflegeversicherung

- Kopie vom Personalausweis oder Reisepass oder Aufenthaltstitel

- Kopie des Schwerbehindertenausweises, wenn vorhanden

- Kopien der Einkommensnachweise (z. B. Renten- oder Pensionsbescheide, ggf. Krankengeld, Übergangsgeld, Bescheid über Grundsicherung)

- Bescheide über Leistungen anderer Behörden

- Vollständige Kontoauszüge der Girokonten der letzten drei Monate

- Bei Kontoauflösung innerhalb der letzten sechs Monate: Nachweis über die Verwendung des Vermögens

- Kopien der Nachweise über das weitere Vermögen (z. B. Girokonten, Sparbücher, Aktien- und Fondswerte)

- Kopien von Lebensversicherungen, Bausparverträge, Bestattungsvorsorgeverträgen, Sterbegeldversicherungen

- Bei Immobilienbesitz: aktueller Grundbuchauszug und Nachweis über den aktuellen Wert der Immobilie

- Unterlagen zu Schenkungen oder Übergabe von Vermögen der letzten zehn Jahre

- Angaben zum gesetzlichen Betreuer (wenn vorhanden) mit Vorlage der Vollmacht

- Kopie eines aktuell gültigen Mietvertrags mit Nachweis über die Nebenkosten

- Bei geschiedenen Personen: Kopien des Scheidungsurteils, Unterhaltstitel auch für frühere Ehen

- Anschriften und Geburtsdaten des (geschiedenen oder getrenntlebenden) Ehegatten, der Eltern und der Kinder

- Bankverbindung

Quelle: Bezirk Oberbayern

Pflegereform verschlechtert Leistungen

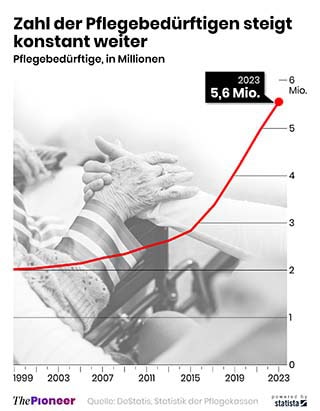

Zahl der Pflegebedürftigen Quelle: The Pioneer

Die von Bundesgesundheitsministerin Nina Warken (CDU) geplante Pflegereform sorgt aktuell für heftige politische Debatten. Der Grund: In den Jahren 2027 und 2028 droht der gesetzlichen Pflegeversicherung ein riesiges Loch von schätzungsweise 22,5 Milliarden Euro. Warkens Pläne, deren konkreter Gesetzentwurf für Ende Mai 2026 im Kabinett angekündigt ist, setzen deshalb an zwei großen Hebeln an – dem Sparkurs bei den Leistungen und einer höheren Belastung von Besserverdienenden.

Die Zeit drängt, denn mittlerweile beziehen mehr als sechs Millionen Menschen Leistungen aus der Pflegeversicherung. Das sind doppelt so viele wie zehn Jahre zuvor. Im vergangenen Jahr wurden drei Millionen Menschen vom Medizinischen Dienst begutachtet, fast 80 Prozent von ihnen wurde ein Pflegegrad zuerkannt und damit das Anrecht auf Pflegegeld und Sachleistungen.

Oft handelt es sich dabei nicht um sogenannte Erstbegutachtungen. Bei vielen steigt nur der Pflegegrad. Die Ausgaben der Pflegeversicherung werden trotzdem immer höher. Mehr als 70 Milliarden Euro waren es im vergangenen Jahr.

Kernpunkte der Reformplanung:

- Kürzungen und „Streckung“ bei den Heimzuschüssen

Das ist der politisch am heftigsten umstrittene Punkt. Um die Pflegekassen akut zu entlasten, plant die Ministerin, die gesetzlichen Leistungszuschläge für die Heimunterbringung zeitlich zu „strecken“.

- Was das bedeutet: Die Stufen, mit denen der Eigenanteil der Heimbewohner über die Jahre sinkt (bisher nach 12, 24 und 36 Monaten), könnten nach hinten verschoben werden.

- Die Folge für Verbraucher: Heimbewohner müssten deutlich länger den vollen, unbezuschussten Eigenanteil zahlen. Krankenkassen wie die DAK warnen bereits, dass dadurch der durchschnittliche Eigenanteil für Betroffene sofort um rund 161 Euro im Monat steigen würde und das Risiko steigen würde, deutlich schneller in die Sozialhilfe („Hilfe zur Pflege“) zu rutschen.

- Mehrbelastung für Besserverdienende

Um auf der Einnahmenseite Geld in die Kassen zu bekommen, plant Warken, Menschen mit höherem Einkommen bei den Pflegebeiträgen stärker in die Pflicht zu nehmen. Im Gespräch ist eine spürbare Anhebung der Beitragsbemessungsgrenze, um stärkere Schultern intensiver an der Finanzierung der Pflegekrise zu beteiligen.

- Zusammenfassung zu „transparenten Budgets“

Für die Pflege zu Hause oder im teilstationären Bereich sollen Einzelleistungen künftig unkomplizierter in transparenten Gesamtbudgets zusammengefasst werden. Das soll es Pflegebedürftigen und Angehörigen erleichtern, Gelder flexibler dort einzusetzen, wo sie im Alltag tatsächlich gebraucht werden.

- Entlastung der Pflegekräfte und Bürokratieabbau

Auf der strukturellen Seite sieht Warkens Konzept vor, die Befugnisse von Pflegefachpersonen zu erweitern. Sie sollen in Bereichen wie Demenz, Diabetes oder Wundmanagement künftig eigenverantwortlich und weisungsfrei Aufgaben übernehmen dürfen, die bisher Ärzten vorbehalten waren. Zudem sollen die bürokratischen und baulichen Anforderungen an Heime gesenkt werden, um die rasant steigenden Heimkosten zumindest indirekt etwas abzubremsen.

Kritik und Konfliktpotenzial: Die Pläne stehen massiv im Kreuzfeuer. Wohlfahrtsverbände und der Koalitionspartner warnen vor sozialer Kälte, da das Risiko, wegen der Pflege das gesamte Ersparte zu verlieren, weiter ansteigt. Zudem belasten die Sparpläne der Pflegekasse indirekt die Kommunen, da diese über die Sozialhilfe einspringen müssen, wenn die Betroffenen die gestreckten Kosten nicht mehr selbst stemmen können.

Mehr Infos:

Biallo.de hat ein mehrseitiges Dossier zum Thema Pflege herausgebracht – einfach eine Mail an [email protected] schreiben.

Werbung