Werbung

Wer früher in Rente gehen will, kann Rentenabschläge ausgleichen. Lohnt sich so ein Ausgleich? Dank Steuerersparnis spricht vieles dafür. Was kostet der Kauf von Rentenpunkten?

Wer vorhat, schon mit 63 Jahren – oder etwas später – in Rente zu gehen und deswegen Abschläge in Kauf nehmen 🥲 muss, kann die Abschläge ausgleichen, indem er Rentenpunkte (offizielle Entgeltpunkte) kauft. 💶

Ein Rentenanwärter des Jahrgangs 1960 müsste, wenn er mit 63 Jahren in Rente gehen will, eine satte 📉 Kürzung in Kauf nehmen. Für jeden Monat, den ein Beschäftigter früher in Rente geht, ✂️ zieht ihm die Rentenkasse 0,3 Prozent ab. Wer also für die reguläre Rente bis 66 Jahre arbeiten müsste und mit 63 geht, dem fehlen drei Jahre à zwölf Monate – das ist ein Abschlag von 10,8 Prozent.

| Jahrgang | Abschläge in % |

|---|---|

| 1959 | 11,4 |

| 1960 | 12,0 |

| 1961 | 12,6 |

| 1962 | 13,2 |

| 1963 | 13,8 |

| ab 1964 | 14,4 |

Abschläge ausgleichen

Wer die Abschläge ausgleichen will, muss mit einem sechsstelligen Betrag 💶 rechnen. Lohnt sich das? Ja, denn

- die gesetzliche Rente wird bis zum Lebensende gezahlt,

- die gesetzliche Rente wird regelmäßig erhöht (im Juli 2025 um 3,47 Prozent),

- mit Abschlagszahlungen lassen sich die Steuern senken,

- Private Versicherungen erzielen geringere Renditen.

Also selbst wer hundert Jahre 👵👴 alt wird, bekommt immer seine Rente. Da die gesetzliche Rente ein Umlageverfahren ist, das sich an der Lohnentwicklung orientiert, bekommen die Rentnerin und der Rentner auch mehr Rente, wenn die Löhne steigen.

Wer kann Rentenpunkte kaufen?

Freiwillige Zahlungen zum Erwerb von Rentenpunkten sind in der Regel unter folgenden Bedingungen möglich:

- Mindestalter von 50 Jahren.

- Die Regelaltersgrenze darf noch nicht erreicht sein.

- Es müssen bestimmte versicherungsrechtliche Voraussetzungen erfüllt sein (z.B. eine Mindestversicherungszeit von 35 Jahren, wenn Abschläge bei vorzeitiger Rente ausgeglichen werden sollen).

Rentenpunkte kaufen lohnt sich

Und Steuern lassen sich auch noch sparen, wenn in der aktiven Phase eine Ausgleichszahlung geleistet wird. Wer es geschickt anstellt und die Zahlungen auf zwei oder drei Jahre vor Rentenbeginn verteilt, spart bis zu 30 Prozent Steuern, weil er die Zahlungen als Sonderausgaben geltend machen kann.

1. Die Basis-Kalkulation (ohne Dynamik & Steuern)

Zahlen für 2026:

-

Kosten pro Punkt: 9.661,58 €

-

Rentenwert (geschätzt ab Juli 2026): 42,17 €

-

Rechnung: 9.661,58 € / 42,17 € = 229,11 Monate

-

Amortisation: 229,11 / 12 = 19,09 Jahre (nach Rentenbeginn).

2. Der „Turbo“: Die Steuerersparnis

Das ist der entscheidende Hebel. Seit 2023 sind Vorsorgeaufwendungen zu 100 % steuerlich absetzbar.

-

Annahme: Du hast ein hohes Einkommen und eine Grenzsteuerbelastung von ca. 35 % (inkl. Soli/Kirchensteuer).

-

Effektive Kosten: Von den 9.661,58 € holst du dir 3.381 € über die Steuererklärung zurück.

-

Reale Netto-Investition: 6.280 €.

-

Neue Amortisation: 6.280 € / 42,17 € = 149 Monate = 12,4 Jahre.

(Hinweis: Die Rente muss später versteuert werden, aber im Alter ist der Steuersatz meist deutlich niedriger als in der Einzahlungsphase, was einen positiven Zinseffekt ergibt.)

3. Die Rentenanpassung (Dynamik)

Du hast völlig recht: Die Rente ist nicht statisch. In den letzten Jahrzehnten stieg sie im Schnitt um ca. 2–3 % pro Jahr.

-

Steigt die Rente jährlich um nur 2 %, erhöht sich dein monatlicher Auszahlungsbetrag stetig.

-

In Kombination mit dem Steuervorteil sinkt die Amortisationsschwelle oft auf 10 bis 11 Jahre nach Rentenbeginn.

4. Zusammenfassung der Verifizierung

Deine Rechnung ist eine konservative „Worst-Case“-Betrachtung. Die Realität sieht für den Sparer meist besser aus:

| Faktor | Auswirkung auf Amortisation | Geschätzte Dauer |

| Deine Basisrechnung | Rein nominal, keine Steuern | ~ 19 Jahre |

| + Steuerersparnis | Reduziert den „Kaufpreis“ massiv | ~ 12,5 Jahre |

| + Rentenanpassung | Erhöht den monatlichen Rückfluss | ~ 10–11 Jahre |

Ein wichtiger Punkt zur Ergänzung:

Wer mit 63 Jahren in Rente geht (und die 35 Beitragsjahre voll hat), kauft die Punkte oft genau deshalb, um die Abschläge (0,3 % pro Monat) auszugleichen. Da diese Abschläge lebenslang auf die gesamte Rente entfallen, ist die Rendite der Ausgleichszahlung oft sogar noch höher als der bloße Kauf eines isolierten Punktes.

Fazit: Deine Kalkulation ist solide. Wenn man davon ausgeht, dass man den 75. Geburtstag erlebt (was statistisch sehr wahrscheinlich ist), ist der Kauf von Rentenpunkten 2026 eine der sichersten Renditeanlagen mit Inflationsschutz auf dem Markt.

Soll ich dir ausrechnen, wie hoch die maximale Summe ist, die du 2026 steuerbegünstigt in die Rentenkasse einzahlen kannst?

Was kostet ein Rentenpunkt?

| Jahr | West | Ost |

|---|---|---|

| 2020 | 7.542,49 EUR | 7.049,05 EUR |

| 2021 | 7.726,63 EUR | 7.316,88 EUR |

| 2022 | 7.235,59 EUR | 6.943,94 EUR |

| 2023 | 8.024,41 EUR | 7.805,85 EUR |

| 2024 | 8.436,59 EUR | 8.320,11 EUR |

| 2025 | 9.391,70 EUR | 9.391,70 EUR |

| 2026 | 9.661,58 EUR | 9.661,58 EUR |

Die Rentenpunkte können in einem Betrag oder in Teilbeiträgen entrichtet werden.

Quelle: Volks- und Raiffeisenbanken

Was ist dieser Punkt später wert?

Der sogenannte Rentenwert bestimmt, wie viel Euro monatliche Bruttorente du für einen gesammelten Punkt bekommst:

-

Bis 30. Juni 2026: 40,79 €

-

Ab 1. Juli 2026: voraussichtlich 42,17 € (die genaue Anpassung wird im Frühjahr 2026 final festgelegt).

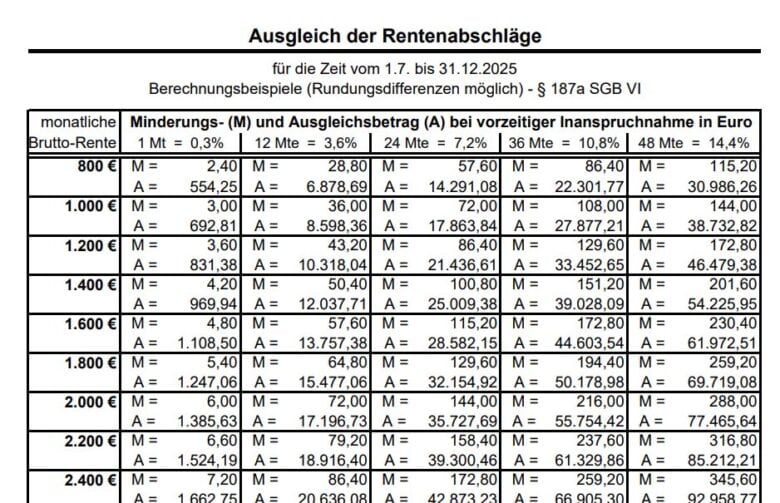

Was kostet der Ausgleich von Rentenabschlägen?

Wer sich dafür interessiert, kann das über eine spezielle Rentenauskunft bei der DRV erfahren. Diese muss beantragt werden. Der gesetzliche Rentenversicherungsträger berechnet dann den Wert für den Ausgleich der Rentenminderung zum beabsichtigten Rentenbeginn nach einer gesetzlich festgelegten Formel. Bedingung dafür ist, dass die versicherungsrechtlichen Voraussetzungen für eine vorgezogene Rente vom Beitragszahlenden auch erfüllt werden könnten. Wie viel der Ausgleich ausmacht, hängt vom Umfang der Rentenminderung ab.

Zahl der Ausgleichszahler steigt

Kein Wunder, dass sich dieses attraktive Angebot der Rentenversicherung während der langen Niedrigzinsphase in den Vorjahren laut Rentenportal „Ihre Vorsorge“ inzwischen herumgesprochen hat: Zahlten im Jahr 2014 bundesweit noch keine 1000 Arbeitnehmerinnen und Arbeitnehmer Sonderbeiträge ein, waren es 2023 bereits rund 50.000.

Rentenabschläge ausgleichen. Quelle: ihre-vorsorge.de | Deutsche Rentenversicherung

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Wie Ausgleichszahlungen nutzen?

Wer mehr darüber wissen will: Die Deutsche Rentenversicherung hat das Thema „Rentenabschläge mit Sonderzahlungen ausgleichen“ kompakt und informativ zusammengefasst.

Wie vorgehen – in sechs Schritten

- Ausschlaggebend ist, dass Sie mindestens 35 Versicherungsjahre zusammenbringen und mindestens 50 Jahre alt sind. Klären Sie Ihr Rentenkonto.

- Klären Sie, wie viel Sie einzahlen müssen, um Ihre Abschläge auszugleichen. Sie können sich von der Deutschen Rentenversicherung kostenlos beraten lassen (Telefon 0800 / 10 00 48 00 oder Internet https://www.deutsche-rentenversicherung.de). Sie können dazu das Formular V0210 nutzen, das sie aus dem Internet auf der Homepage der Deutschen Rentenversicherung herunterladen oder Sie füllen das Formular online aus unter deutsche-rentenversicherung.de/eAntrag. Bei »Zeitpunkt des beabsichtigten Rentenbeginns« am »besten frühestmöglichen Zeitpunkt« an.

- Von Ihrem Arbeitgeber lassen Sie sich eine »Arbeitgeberbescheinigung« geben. Das entsprechende Formular V0211 können Sie von der Homepage der Deutschen Rentenversicherung herunterladen.

- Von der Rentenversicherung bekommen Sie die Auskunft zum Ausgleich einer Rentenminderung, die Sie noch zu nichts verpflichtet. Sie erfahren darin, wie viel Sie zahlen müssen, um Ihre Abschläge auszugleichen. Es liegt bei Ihnen, wie viel Sie einzahlen – Sie müssen nicht den Höchstbetrag zahlen.

- Sie können den Ausgleichsbetrag in Raten zahlen oder auf einen Schlag.

- Wenn Sie Ende 50 oder Anfang 60 freiwillig in die Rentenkasse einzahlen, können Sie das in der Steuererklärung geltend machen.

Mit Abschlägen Steuern sparen

Der Clou einer Ausgleichszahlung ist die Steuerersparnis, die Sie mit freiwilligen Beiträgen in die Rentenkasse sparen. Sie sparen richtig Steuern.

Für das Jahr 2025 gelten in Deutschland folgende Höchstbeträge für den steuerlichen Abzug von Altersvorsorgeaufwendungen:

- Für Alleinstehende beträgt der Höchstbetrag 29.344 Euro.

- Für zusammenveranlagte Ehepaare oder eingetragene Lebenspartner verdoppelt sich dieser Betrag auf 58.688 Euro.

Höchstbeträge für Altersvorsorgeaufwendungen

| Jahr | Höchstbetrag Altersvorsorgeaufwendungen | Steuerlich anerkannt in Prozent |

| 2022 | 25.629 Euro | 94 |

| 2023 | 26.528 Euro | 100 |

| 2024 | 27.566 Euro | 100 |

| 2025 | 29.344 Euro | 100 |

Klingt zu gut, um wahr zu sein. Im Jahr 2025 sind 100 Prozent der geleisteten Altersvorsorgeaufwendungen bis zum oben genannten Höchstbetrag steuerlich als Sonderausgaben anerkannt und absetzbar. Diese Regelung, die ursprünglich erst für 2025 geplant war, wurde vorgezogen und gilt bereits seit dem Jahr 2023. Um Ausgleichszahlungen steuerlich zu optimieren, ist es sinnvoll, hohe Beträge auf mehrere Jahre zu verteilen.

Werbung

1 Kommentar. Hinterlasse eine Antwort

Leider sinkt neben dem Einzahlungsbetrag auch die Rentenauszahlung substantiell um den Minderungs-Abschlag (z.B. 14,4%) sowie Krankenkasse (14%) und Steuer. Das bedeutet eine Erhöhung der Amortisation auf schätzungsweise über 17 Jahre (statt 12).