Werbung

Riester ist ein Ladenhüter – kaum einer will noch riestern und alle, die eine Riester-Rente besparen, würden sie am liebsten loswerden. Viele lassen sich schon seit langem ruhen. Riester gehört längst aussortiert.

Das Neugeschäft mit Riester-Renten war schon 2022 fast zum Erliegen gekommen – und immer mehr Sparer lassen ihre bestehenden Riester-Verträge einfach liegen, das heißt, sie stellen sie ruhend. Riester ist zum Ladenhüter geworden. Selbst die Anbieter, sprich Banken und Versicherungen, wenden sich von Riester ab. Es kümmert sich keiner mehr um Riester – diese Form der Altersvorsorge war und ist schlichtweg ein Zombie, also ein Untoter, der weder leben noch sterben kann.

Riester – ein Ladenhüter

Und so nimmt der Bestand an Riester-Renten weiter ab; ebenso die Zahl der besparten Verträge. Selbst das Bundesarbeitsministerium (BMAS) schätzt die Zahl der nicht mehr besparten Verträge auf mindestens ein Fünftel bis ein Viertel. So genau was das keiner, aber wer sich im Verwandten- und Bekanntenkreis umhört, wird in dieser Schätzung bestätigt.

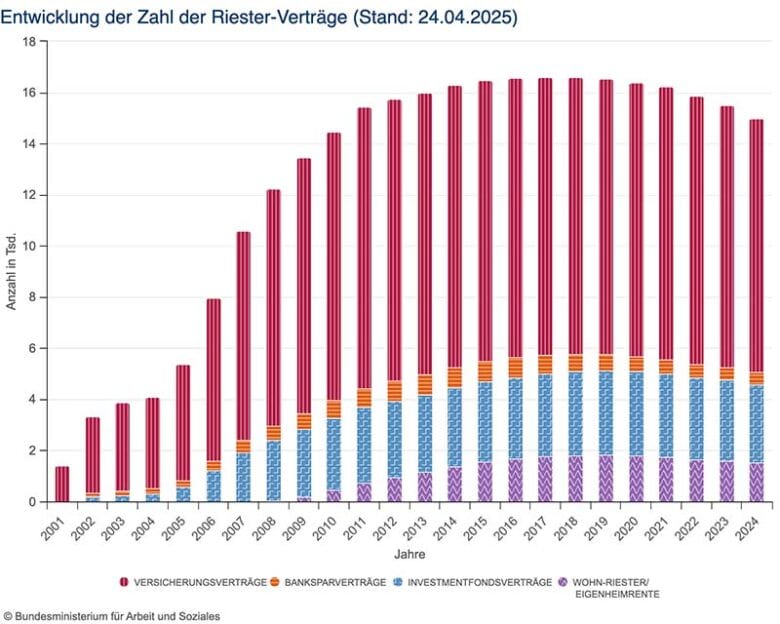

Der Bestand der Riester-Renten schrumpft bereits seit fünf Jahren, obwohl die Zahl der Beschäftigten gestiegen ist. Hatten 2017 noch 16,6 Millionen einen Riester-Vertrag, sind es laut der aktuellen Statistik des Bundesarbeitsministeriums (BMAS) Ende 2024 noch 14,97 Millionen Riester-Verträge. Das ist ein Rückgang von über einer halben Million Verträgen im Vergleich zu Ende 2023 und der niedrigste Stand seit Ende 2010. 2025 wird die Zahl sicher weiter fallen, da es mittlerweile auch beim letzten angekommen sein dürfte, dass Riester für die allermeisten ein Minus-Geschäft ist.

Zahl der Riester-Verträge Quelle: BMAS

Selbst die langen hochgelobten Wohnriester-Verträge haben einen Schwund erlebt. Die absoluten Ladenhüter sind mit 499.000 Riester-Banksparverträge.

Riester ein Minus-Geschäft

Wer rechnen kann, ist klar im Vorteil – und das gilt vor allem für Riester. Der damalige Bundesarbeitsminister Walter Riester (SPD) hat uns eine Suppe eingebrockt, die niemand auslöffeln will, weil sie allen den Appetit vergällt. Riester ist ein Dauerärgernis. Er hat mit seinem Ansatz die Altersvorsorge ruiniert. Mittlerweile verdienen nicht einmal mehr die Versicherungen an der Riester-Rente und lassen die Finger davon. Die Bürger stimmen mit den Füßen ab, indem sie erst gar keine Riester-Rente mehr abschließen oder ihre bestehende Riester-Rente nicht mehr besparen.

Deutlich weniger neue Riester-Verträge

Das ist beileibe kein reines Gefühl, sondern lässt sich auch in Zahlen ausdrücken: Der Versicherungsbranche ist das Neugeschäft mit Riester-Renten weggebrochen; die Zahl der neu abgeschlossenen Riester-Vertrag ist 2022 um sage-und-schreibe 60 Prozent zurückgegangen – von rund 311.000 auf 125.000. Es gibt auch immer weniger Versicherer, die überhaupt noch eine Riester-Rente anbieten, weil sie sich auch für sie nicht mehr lohnt. Riester ist ein Minus-Geschäft – für Versicherer und Versicherte. Generell lässt sich sagen, dass aufgrund des rückläufigen Neugeschäfts und der Diskussion um eine Reform der Altersvorsorge viele Anbieter ihr Riester-Angebot zurückgefahren oder eingestellt haben. Der Markt ist deutlich geschrumpft, und es gibt kaum noch Neugeschäft im Versicherungsbereich.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Riester schmälert gesetzliche Rente

Was die Anbieter von Riester-Verträgen geflissentlich verschweigen: Jeder, der riestert, mindert damit seinen Anspruch auf die gesetzliche Rente. Das erzählen Riester-Sparern nur Verbraucherverbände oder kritische Zeitungen und Zeitschriften wie „Finanztip“. „Riester-Verträge lohnen sich vor allem, weil der Staat die Vorsorgepläne bezuschusst. Die Förderung besteht aus Zulagen und Steuervorteilen.“

Übrigens, niemand sagt den Riester-Rentnern, dass ihre Riester-Rente nicht mehr wächst. Wie? Ja! Einfach mal auf die jährlichen Mitteilungen anschauen. Hat sich da der Betrag irgendwie verändert? Nein. Die Inflation frisst aber die Riester-Rente systematisch auf. Hundert Euro heute sind nicht das gleiche wie hundert Euro in zehn Jahren. Das dürfte jedem einleuchten.

Riester nicht reformierbar

Die Reform der staatlich geförderten Altersvorsorge lässt dem Internetportal „Ihre Vorsorge“ weiter auf sich warten.

Am 14. Mai 2025 versprach Vizekanzler Lars Klingbeil eine Rentenreform „zügig“ anzugehen. Die Zeit läuft.

Zeit seit Abgabe des Versprechens

My count-up

Zeit seit Abgabe des Versprechens

Buchempfehlung

„Rentenplaner für Dummies“ von Helmut Achatz

Kurz vor der Rente – und nun? Das Buch „Rentenplaner für Dummies“ hilft allen künftigen und seienden Rentner, sich in punkto Finanzen zurechtzufinden. Das klingt einfacher als es ist, ist aber kein Hexenwerk. Mit Ende 50, Anfang 60 fragen sich viele, ob Ihre Rente reicht und was auf Sie zukommt. Wer mit der Rente auskommen will, hat als Vorruheständler noch die Chance, an der Schraube zu drehen. Aber auch Rentner können noch etwas deichseln, um mit ihrer Rente besser über die Runde zu kommen.

Werbung