Werbung

Deutsche Sparer zahlen erstmals überhaupt Strafzinsen. So was gab’s noch nie. Sie enteignen sich damit praktisch selbst. Die Inflation berücksichtigt, ist Sparen sogar ein ordentliches Verlustgeschäft.

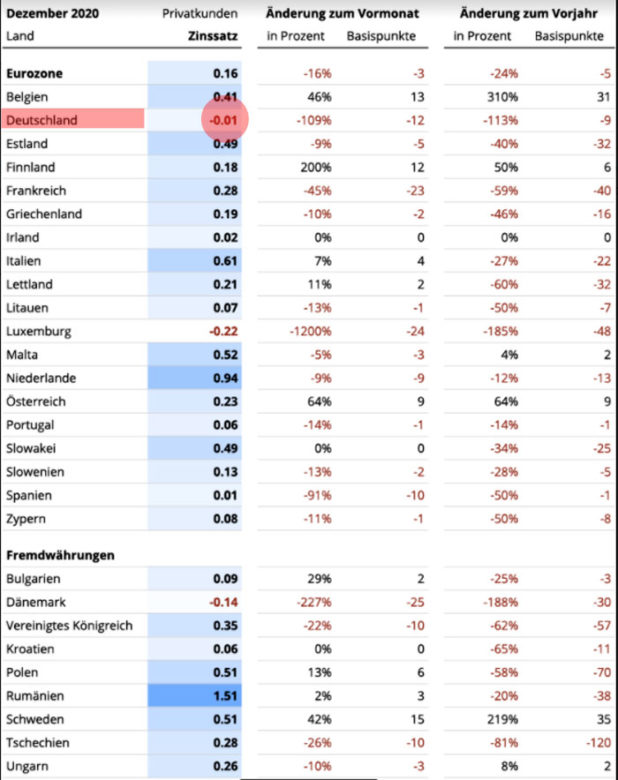

Dem Vergleichsportal „Weltsparen“ und aktuellen Zahlen der Europäischen Zentralbank (EZB) zufolge müssen deutsche Sparer erstmals im Durchschnitt Strafzinsen von -0,01 Prozent zahlen. Erstmals überhaupt ist der Zinssatz für Einlagen privater Haushalte mit einer Laufzeit von maximal einem Jahr bei Banken und Sparkassen hierzulande ins Minus gerutscht. Unternehmen zahlen sogar einen Strafzins von -0,42 Prozent, so „Weltsparen“. Das gilt übrigens auch für die Deutschen Rentenversicherung, die ihre Rücklagen bei der EZB bunkert und allein in den vergangenen drei Jahren rund 236 Millionen Euro Strafzinsen an die EZB zahlen musste. Dabei dürfte es nicht bleiben. Die Rentenkasse erwartet auch für die kommenden Jahre Minus-Zinsen. Auch andere Sozialkassen zahlen Strafzinsen für ihre bei der EZB geparkten Reserven.

Zinsdurchschnitt im Minus

Durchschnittlicher Zinssatz für Neueinlagen, private Haushalte, Laufzeiten ≤ 1 Jahr, EZB-Daten. Hinweis: Die Zeitreihe der niederländischen Zentralbank für Einlagen mit Laufzeiten von bis zu einem Jahr enthält ein länderspezifisches „Baudepot“ mit höheren Durchschnittssätzen als Tages- und Termineinlagen. Quelle: Weltsparen

Sparen mit Minus

Dazu kommt noch die Inflation, die das auf Giro- und Tagesgeldkonten liegende Vermögen entwertet. Im Januar lag die Geldentwertung bei einem Prozent. Angesichts steigender Gebühren und Kosten dürfte die Inflation weiter steigen und damit die Geldentwertung.

Wie wirkt sich eine steigende Inflation im anhaltenden Niedrigzinsumfeld auf die Stimmung der Europäer aus? Aus welchen Gründen nutzen nur wenige Europäer Möglichkeiten, um die Inflation und Niedrigzinsen zu schlagen? Dr. Tamaz Georgadze, CEO und Co-Founder von Raisin, ist diesen Fragen nachgegangen und kommentiert die Ergebnisse der EZB-Umfrage „Die EZB hört zu“.

Die Deutschen fürchten sich zwar vor Geldentwertung, unternehmen aber wenig, um ihr entgegenzuwirken. Immer noch vergammelt das meiste Geld auf Giro- und Tagesgeldkonten. „Nur“ 610 Milliarden Euro sind in Aktien und 547 Milliarden in Fonds investiert. Weil es für Sparguthaben aber keine Zinsen mehr gibt, zerbröselt das Vermögen deutscher Sparer Monat für Monat – das sie im Alter so dringend bräuchten, um die Versorgungslücke zu schließen, die sich durch die Absenkung des Rentenniveaus immer weiter öffnet.

Altersvorsorge adé

Statt der Geldentwertung durch Minus-Zins und Inflation entgegenzuwirken, verteidigt die EZB ihre Politik. Damit macht sie den Bürger das Ziel zunichte, fürs Alter zu sparen, die zunehmend resignieren, wie Weltsparen in einer Studie festgestellt hat. Trotz ihrer Furcht vor Altersarmut steuern viele Deutsche nicht um, was offensichtlich an fehlendem Finanzwissen liegt und an der mangelhaften Digitalisierung innerhalb Europas Finanzmärkten. Raisin, beziehungsweise WeltSparen, versucht nach eigenen Angaben diese digitale Zugangslücke innerhalb Europas zu schließen.

Aktien sind alternativlos

Wer sein Vermögen vor der Vermögensentwertung durch die EZB retten will, muss in Aktien oder Immobilien investieren, weil nur sie zurzeit höhere Renditen abwerfen als die Inflationsrate beträgt. Bei der Gelegenheit ist es Zeit, über einen Depotwechsel zu einem Online-Broker nachzudenken.

EZB macht Deutsche arm

Alles Mahnen deutscher Ökonomen hilft nichts, die EZB lässt sich nicht beirren. Wer bei diesem Spiel nicht mitspielt, verliert sein Vermögen und damit seine Altersvorsorge. Leider trifft es ja nicht nur die Sparer, sondern auch die Versicherten. Das heißt, wer eine Kapitallebensversicherung hat, wird am Ende deutlicher weniger bekommen, als er einmal gedacht hat. Denn die Versicherungskonzerne verlieren wegen der Negativzinspolitik der EZB ebenfalls Geld, da sie das Geld der Versicherten ja weitgehend in Staatsanleihen anlegen müssen, die nichts mehr bringen, zumindest die neueren. Alte, besser verzinste Anleihen laufen aus und müssen durch neue ersetzt werden, deren Zins gegen null tendiert. Also verlieren die Deutschen auch auf diesem Weg ihr Vermögen – schlecht für die Altersvorsorge.

Kopf in den Sand

Statt aktiv auf dieses Dilemma zu reagieren, stecken immer mehr den Kopf in den Sand. „Die niedrigen Zinsen verunsichern viele Anleger“, hat die Postbank-Anlageexpertin Rosmarie Liebl festgestellt. Das spiegele sich in einer wachsenden Verdrossenheit gegenüber Finanzthemen wider. „Vor allem Frauen scheinen zu resignieren“, so ihre Beobachtung. Die Zahl der (von der Postbank) weiblichen Befragten, die sich überhaupt nicht mit Finanzthemen beschäftigen, habe sich verdoppelt – von 15 Prozent in 2015 auf 29 Prozent in 2017.

Düstere Aussichten für die kommenden Jahre, in denen die Babyboomer-Generation in Rente geht, denn parallel dazu wird auch das Rentenniveau von derzeit 48,2 Prozent weiter fallen. Zunehmende Altersarmut ist damit programmiert.

Werbung