Werbung

Intro

Contents

Wenn die Löhne sinken und die Renten gleich bleiben, steigt das Rentenniveau – von zuletzt 48,21 auf dann mehr als 49 Prozent. Deswegen bekommen die Rentner aber nicht mehr Rente. Klingt paradox, ist paradox.

Das Rentenniveau ist nichts anderes als das Verhältnis einer Standardrente zu einem durchschnittlichen Arbeitnehmerentgelt, wie es die Deutsche Rentenversicherung erklärt. Wenn die Standardrente gleich bleibt, ja gesetzlich sogar gleich bleiben muss und nicht fallen darf, das durchschnittliche Arbeitnehmerentgelt aber sinkt, dann steigt als Prozentsatz ausgedrückt rein rechnerisch das Rentenniveau – logisch. Die Standardrente ist dabei das, was jemand bekommt, wenn er 45 Jahre Rentenbeiträge gezahlt und immer durchschnittlich verdient hat. Dazu wird der Durchschnittsverdienst – eine vom Statistischen Bundesamt ermittelte empirische Größe – ins Verhältnis gesetzt.

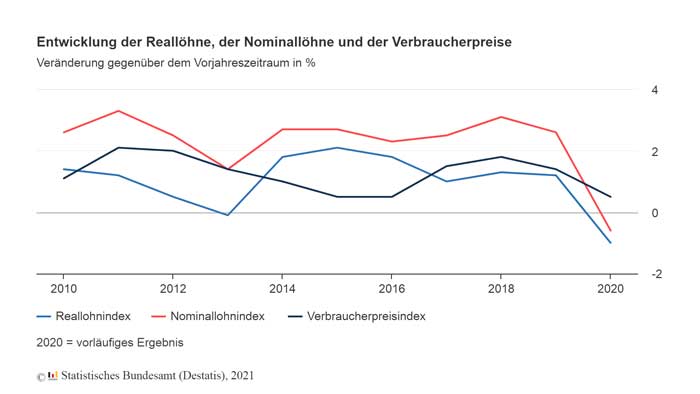

2020 sind Löhne massiv gesunken

2020 ist jetzt etwas passiert, was so nicht vorgesehen ist: Die Löhne sind massiv gesunken. Eigentlich müsste die Rente auch sinken, damit das Rentenniveau gleich bleibt. Geht aber nicht, weil Bundesarbeitsminister Hubertus Heil (SPD) 2018 den „Nachholfaktor“ in der Rentenformel ausgesetzt hat. Das heißt, die Renten dürfen nicht fallen und dürfen auch in den Folgejahren nicht weniger steigen als die Löhne.

Klingt kompliziert, ist kompliziert. 2021 werden die Renten zwar stagnieren, aber in den Folgejahren wieder mit den Löhnen steigen. Rentner partizipieren an den Lohnerhöhungen, aber nicht an Lohnsenkungen. Insofern wird zumindest in den kommenden zwei bis drei Jahren das Rentenniveau steigen – nach Berechnungen der Rentenexperten des Bundesarbeitsministeriums könnte es 2023 sogar über die 50-Prozent-Marke steigen. Die „Linken“ hatten das schon seit langem gefordert. Das heißt, die konservative CDU macht Linken-Politik.

Werbung

5 Kommentare. Hinterlasse eine Antwort

[…] Die künftige Ampel-Koalition hat den sogenannten „Nachholfaktor“ wieder aktiviert. Der „Nachholfaktor“ bewirkt, dass unterbliebene Rentenkürzungen mit Erhöhungen verrechnet. Ausgesetzt hatte den […]

[…] Rentenniveau haben Heils Beamte berechnet und kommen auf einen Wert von 48,14 Prozent. Da die Renten in den […]

[…] in den kommenden Jahren dürften die Renten um zwei Prozent zulegen. Das Rentenniveau wird sich nach Schätzung der Deutschen Rentenversicherung 2017 voraussichtlich weiter leicht auf […]

[…] 2023 beträgt das Rentenniveau angesichts der guten Lohnentwicklung 48,15 Prozent. Damit wird die Haltelinie von 48 Prozent […]

[…] daran ist der Nachhaltigkeitsfaktor, den die rot-grüne Bundesregierung 2004 eingeführt hat. Er leitet sich ab aus dem Verhältnis der […]