Werbung

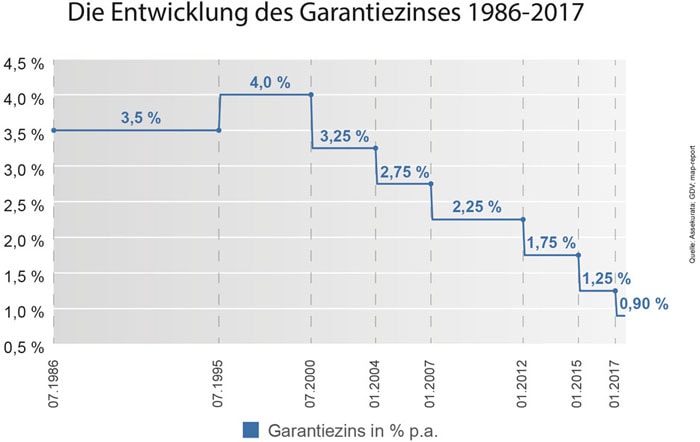

Überschussbeteiligungen gehören der Vergangenheit an. Der Garantiezins liegt noch bei 0,9 Prozent soll aber auf 0,5 Prozent sinken. Damit hat die Lebensversicherung ihre Berechtigung als Altersvorsorge verloren. Lohnen sich Versicherungen noch?

Unbewusst haben wir’s ja alle gewusst, dass Lebensversicherungen nicht für die Altersvorsorge taugen. Der Bund der Versicherten (BdV) hat es auf den Punkt gebracht: Viele, wenn nicht sogar die meisten kündigen ihre Versicherung – mit Recht, denn die Nachteile überwiegen. Leider wird es nicht besser, sondern schlimmer.

Lohnen sich Versicherungen noch?

Schon seit Dezember liegt dem Bundesfinanzminister laut „Handelsblatt“ ein Vorschlag der Deutschen Aktuarvereinigung (DAV), sprich der Versicherungsmathematiker vor, der eine Senkung des Garantiezins für Lebensversicherungen ab Januar 2021 auf die Marke von 0,5 Prozent vorsieht. Wobei, was heißt schon Garantiezins? Die „Saarbrücker Zeitung“ hat den sogenannten Garantiezins oder Höchstrechnungszins einmal hinterfragt. Es könne dem Versicherten sogar trotz Garantiezins passieren, dass der am Ende weniger Geld bekommt, als er eingezahlt habe. Anders als viele Kunden glauben, werde nur der Sparanteil verzinst, nicht der gesamte Beitrag. „Denn vom Beitrag zieht der Versicherer noch Kosten ab für den Abschluss und die Verwaltung des Vertrages“, zitiert die Zeitung Theodor Pischke, Redakteur bei der Zeitschrift Finanztest. Was dann übrig bleibe, sei der Sparanteil. Das Ärgerliche an Versicherungen, wie hoch der Anteil solcher Kosten im Beitrag sei, werde oft nicht transparent gemacht.

Garantiezins bald bei 0,5 Prozent

Und jetzt soll dieser Garantiezins noch weiter gesenkt werden – von zurzeit 0,9 auf 0,5 Prozent. Die DAV (Aktuare sind Versicherungsmathematiker) schlug das schon im Dezember 2019 vor. Ihr Vorschlag liegt bei Bundesfinanzminister Olaf Scholz. Der wird auf Dauer nicht anders können, als diesem Vorschlag anzunehmen. Noch ziert sich Scholz, denn eine Absenkung wäre der Hammer. Er würde den Versicherern ein wichtiges Verkaufsargument für ihr Produkt Kapitallebensversicherung nehmen. Aber es wird über kurz oder lang so kommen. Das Verbraucherportal „Finanztip“ will nicht ausschließen, dass „der Gesetzgeber den Garantiezins ganz abschafft“.

Lars Heermann, Bereichsleiter Analyse bei der Kölner Ratingagentur Assekurata, zweifelte dem „Handelsblatt“ zufolge schon Ende 2020, dass der Zins schon Anfang 2021 abgesenkt werde. Er hat Recht bekommen. Aber die Fakten sprechen für eine Absenkung, denn der Leitzins ist schon seit Jahren bei null und die sogenannte Einlagefazilität, sprich der Zins, den die Banken für Einlagen bei der Europäischen Zentralbank (EZB) zahlen, liegt sogar bei minus 0,5 Prozent. Die Umlaufrendite (gewichtete durchschnittliche Rendite ausgewählter öffentlicher Anleihen) ist seit Jahren negativ und liegt zurzeit bei -0,49 Prozent (Stand: 5. Februar 2021). Daran wird sich in den kommenden Jahren nichts ändern, das heißt, eine Absenkung des Garantiezins ist zwingend. Die Aktuarvereinigung schlägt für 2022 eine Absenkung auf 0,25 Prozent vor.

Altersvorsorge ad absurdum

Wenn aber Garantiezins und Überschussbeteiligung wegfällt, wie sinnvoll ist dann noch eine Lebensversicherung? Diese Entwicklung wird Millionen von Betriebsrentner betreffen, die glaubten, ihre gesetzliche Rente aufbessern zu können, um die Versorgungslücke zu schließen. Das „Handelsblatt“ sieht in einer möglichen Absenkung „eine Entscheidung mit Sprengkraft“. Die Entscheidung würde sich auf Direktversicherungen auswirken, auf Riester-Renten und andere private Altersvorsorgeprodukte. Auch das Versprechen der Versicherer, dass auf jeden Fall Beitragseinzahlungen erhalten bleiben, ist damit nicht mehr zu halten. Denn, „die Lebensversicherer lassen sich nämlich üblicherweise ihre Vertriebs- und Verwaltungskosten, vor allem Provisionen für Makler oder Vertreter, von den eingezahlten Kundengeldern bezahlen“, so das „Handelsblatt“. Rechne der Versicherer jedoch nur noch mit einer Mindestverzinsung von 0,5 Prozent, lasse sich aus diesen Erträgen nur schwerlich noch eine Beitragsgarantie nach Abzug der Kosten sicherstellen. Damit aber wird das Geschäft der Versicherer insgesamt in Frage gestellt – mit weitreichenden Folgen für die betriebliche Altersvorsorge, die dadurch ad absurdum geführt wird.

Der Garantiezins ist immer weiter gefallen Quelle: Lebensversicherungen verkaufen

Weil es Versicherern immer schwerer fällt, die versprochenen Garantiezinsen zu zahlen, haben sich einige entschieden, darunter die Generali, sich von dem Geschäft zu verabschieden und es in sogenannten Run-off auszulagern, sprich lohnin fremde Hände zu geben. Aus dem Dutzend werden sicher noch mehr werden.

Das Geschäft mit Riester-Renten haben erste Versicherer ebenfalls bereits aufgegeben, weil es sich für sie nicht mehr lohnt. Deutschlands viertgrößter Lebensversicherer Debeka beispielsweise legt Riester auf Eis. Was Wunder, dass der Absatz von Riester-Versicherungen stagniert – und viele zahlen in ihre bestehenden Riester-Verträge nichts mehr ein.

Die Versicherer können, wenn sie ehrlich wären, keine Garantie mehr abgeben. Nicht von ungefähr „machen Versicherungen mit alternativen Garantiekonzepten laut Branchenverband GDV beim Neugeschäft bereits 60 Prozent aus – bei der Allianz sind es sogar 90 Prozent“, schreibt das „Handelsblatt“. Denn um eine klassische Garantie abzusichern, müsse der Versicherer das Geld sehr konservativ anlegen. Das gehe jedoch im Niedrigzinsumfeld zulasten der Rendite. Sie geht gegen null. Nur, damit erübrigt sich eine Lebensversicherung.

-

- garantiezins-lebensversicherungen-entwicklung

Werbung

12 Kommentare. Hinterlasse eine Antwort

Wer sich mit der Verzinsung bei Lebensversicherungen befasst, muss sich auch Gedanken machen über die damals privat abgeschlossenen Kapital-Lebensversicherungen, die mit dem GKV-Modernisierungsgesetz 2004, willkürlich, hinter dem Rücken der Versicherten, von den Versicherern als betrieblicher Versorgungsbezug an die Krankenkassen gemeldet wurden, daraufhin von den Krankenkassen 10 Jahre lang mit dem vollen Krankenkassenbeitrag verbeitragt wurden.

Bei meiner Kapital-Lebensversicherung kam letzlich ein Zinssatz von 1,15 % heraus! Allein ein Kriterium, das erkennen lässt, dass hier etwas nicht mit rechten Dingen zugegangen ist.

Aber die Sozialgerichte, der Versicherungsombudsmann und die BaFin, sind der Meinung, dass mit dem Arbeitgeber als Versicherungsnehmer eine betriebliche Altersversorgung vorliegt. Auch eine Direktversicherung, obwohl nur ein Begriff aus der betrieblichen Altersversorgung, wird einer Betriebsrente gleich gestellt.

Zum Abschlusszeitpunkt der Kapital-Lebensversicherung in den 80ziger Jahren, gab es keine Möglichkeit einer Finanzierung durch den Arbeitnehmer. Dies wurde erst ab dem Jahre 2002 in das Betriebsrentengesetz eingeführt.

Gleichgültig ist auch, dass die damals von Blüm geforderte Eigenvorsorge nicht dem Betriebsrentengesetz entsprach, sondern wegen der Pauschalversteuerung nach § 40 b EStG, also nach dem Steuerrecht!

Aber wenn juckt das in einem demokratischen Staat?

Wir Rentner haben eben keine Lobbyisten!

Leider wahr

Hallo Herr Lindinger!

Wie ich sehe, ist der Zorn trotz Freibetrag noch nicht verdampft.

Die Entwicklung der sogenannten Garantiezinsen spielt bei den Ergebnissen der Direktversicherungen tatsächlich eine erhebliche Rolle. Das haben eigene Untersuchungen verschiedener Policen der Metallrente-Direktversicherungen ergeben. Hinter den Garantiezinsen konnte die Metallrente ihre verdeckte, wie ich finde unangemessene Gewinnpolitik verstecken. Die Täuschungen laufen noch krasser weiter. Das kann ich inzwischen grafisch darstellen.

Die von Aktuaren gewollte Senkung der Garantiezinsen ist jedoch kein Anfall von Ehrlichkeit, sondern die Versicherungen bekämen das Problem, die notwendigen liquiden Rücklagen intern zu verarbeiten. Das hat damit zu tun, dass es sich im Grunde um den Rechnungshöchstzins für die Abzinsung der Deckungsrückstellungen handelt. Man müsste unter Umständen vermeintliche Überschüsse an die Gesellschaft (AG) auszahlen und diese sogar mit Gewinnsteuern belegen, wenn ein zu hoher Zins zugrunde gelegt würde. Zeitgleich wäre keine ausreichende Deckung für die verpflichteten Garantieleistungen da. Bis zu diesem Zins durften (!) Garantien vergeben werden – mussten jedoch nicht. Es geht um den Wettbewerb im Verkauf. Das wissen nur wenige. Allianz ist deshalb nicht innovativ, sondern „verkauft“ Gutgläubigen, dass sie keine Garantien mehr geben will.

Mich interessiert, wie Sie auf den Zinssatz von 1,15 Prozent gekommen sind. Wenn sie ein Vertrag aus den 80er haben und die Barwertrendite des Deckungskapital wäre unter der der garantierten Leistung geblieben, dann hätten Sie nach meiner Meinung noch offene Ansprüche, solange diese nicht verjährt sind. Auch wären Sie je nach Gültigkeitsrahmen zu 50 % an den stillen Reserven zu beteiligen. (§ 153 Abs. 3 Satz 1, 2 VVG) Nach meiner Auffassung sind Sie ggf. hierbei tatsächlich wie bei einem privaten Vertrag zu behandeln.

Im Übrigen habe ich sehr gut dokumentiert vorliegen, warum der „Sch… „ weiter sehr erfolgreich verkauft wird. Ich habe aber auch passende Mittel dagegen. Es gibt keinen Arbeitnehmer oder Auszubildenden im Alter zwischen 19 und 53 Jahren, der nach einer kurzen gezielten Aufklärung diesen „Sch…“ weiter mitmachen will. Sie müssten mal hören, wie junge Leute das Opt-Out-Modell des Sozialpartnermodells oder die Regelungen der „AVWL“ empfinden. Der Betriebsrat (IG-Metall) bestimmt in Zukunft, was (mit Verlust) zu sparen ist. Wie würden Sie das in diesen Situationen empfinden?

Vielleicht wäre es strategisch klüger gewesen, sich mit diesen Menschen zu solidarisieren, anstatt sich von der bAV abgrenzen zu wollen. Dort steigt nämlich der auch der Zorn und diese Leute können noch etwas tun. (Gerade in der Corona-Krise kommt das Thema in den Betrieben auf den Tisch!) Wenn Sie sich mit mir austauschen wollen, dann können Sie gerne den Kontakt aufnehmen.

http://[email protected]

http://[email protected]

Grüße!

Dirk Feldhinkel

Servus H. Feldhinkel.

Der von Ihnen angesprochene Freibetrag bringt mir garnichts, da ich meine 10-jährige ungesetzliche Beitragsleistung schon beendet habe. Von dem Freibetrag profitieren gesetzlich nur Betriebsrenten, aber wir hatten keine Betriebsrenten!

Meinen Zinssatz können Sie gerne selbst ermitteln. Für meine vom Nettogehalt bezahlten Beiträge zur Kapital-Lebensversicherung habe ich von 1989 bis 2003, jährlich 2.400 DM an Beiträgen bezahlt, insgesamt 18.406,50 €. Zur Auszahlung meiner Versicherungsleistung (keine bAV) erhielt ich 24.182,32 €, wovon ich innerhalb von 10 Jahren einen ungesetzlichen Sozialbeitrag (KK, PV) von 4.048,93 € zu zahlen hatte.

Nebenbei bemerkt habe ich für die Versicherungsbeiträge aus meinem Nettolohn bereits Sozialabgaben geleistet. Für meine Versicherung wurde der vierfache, normale, hälftige KK-Beitrag geleistet, also der doppelte volle KK-Beitrag!

Nennen Sie mir bitte einen Fall, wo dieses Kriterium ebenfalls zutrifft.

H. Feldhinkel, ich bin nun durch fast alle Instanzen gegangen. Sozialversicherungsrechtlich beim Sozial- und Landessozialgericht, wo nur nach „höchstrichterlicher Rechtsprechung“, Unrecht gesprochen wird, da nach Art. 20, Abs. 3 GG gesetzlich verboten.

Mein Versicherer, meine Beschwerde beim Versicherungsombudsmann (ehemalige Unrechtsprecher), sowie die BaFin, obwohl sozialversicherungsrechtlich nicht zuständig, beantworten keine versicherungsrechtlichen Fragen, sondern verweisen auf die ungesetzliche „höchstrichterliche Rechtsprechung“!

Das passiert in einem Rechtsstaat!

MfG – Kurt lindinger

Servus Herr Lindinger!

Vielen Dank für die Antwort. Wenn man die Sozialbeiträge aus Ihrem Vertrag im Vergleich für sich betrachtet, dann sind Ihre Belastungen zweifellos unfair. Die Opposition, zum Beispiel Markus Kurth von den Grünen hat genau das in einer Rede im Bundestag im Dezember letzten Jahres beanstandet. Einige zahlen mehrfach, so wie Sie, und andere zahlen wiederum gar nichts an Beiträgen.

Das Verfassungsgericht hat nach meiner Erkenntnis den Maßstab jedoch anders gelegt. Es geht davon aus, dass die Krankenkassen in der Not per Gesetz auf vorhandene Vermögen nach Leistungsfähigkeit (Prozentual) zugreifen dürfen, dadurch dass ältere Menschen stärker die Nutzer der Leistungen aus KK und PV sind. (Sinngemäß!)

Was aus meiner Sicht dabei sehr kritikwürdig gesehen werden kann, ist die Tatsache, dass Notsituationen in der Regel kein Dauerzustand sein können. In den Zeiten der jeweiligen Urteile hatten Krankenkassen enorme Überschüsse. Hier kenne ich nicht den Vortrag des VDK, der sich sicher alle Mühe gegeben hatte.

Was aus meiner Sicht bei vielen mit dem inneren moralischen Kompass kollidiert, ist die überraschende Rückwirkung, durch die ein Gefühl einer unlauteren Veränderung der Bedingungen vorliegt. Das Gefühl verstärkt sich verständlicherweise dadurch, dass diese Information quasi über viele Jahre unterdrückt wurde. Dadurch hätte ich auch das Gefühl, einer „arglistigen Täuschung“ zu unterliegen. Rein formal hat der Gesetzgeber diese Gesetzgebung im Bundesanzeiger veröffentlicht und damit prüfbar seine Pflicht erfüllt. Nach meiner Meinung hätte jedoch das Verfassungsgericht genauer prüfen müssen, ob in dieser spezifischen Situation eine reine Formalinformation ausreicht.

Informationen zu unterdrücken, damit die Kasse voll wird, ist kein legitimes politisches Mittel.

Die Finanzämter hatten zum Beispiel in einer Übergangsphase die Arbeitgeber dazu verpflichtet, auf die Umstellungsmöglichkeit von 40 b (Rentenvariante) auf 3.63 schriftlich hinzuweisen und eine verbindliche Entscheidung abzuholen. Warum wurde es versäumt, eine vergleichbare Information in Bezug auf spätere Beiträge durch die Krankenkassen zu veranlassen?

Die Antwort ist für jeden mit gesundem Menschenverstand naheliegend:

Die Versicherungsunternehmen hätten nach der Einführung der umsatzträchtigen Entgeltumwandlung 2002 dadurch ein jähes Ende dieser leichten Geschäfte hinnehmen müssen.

Im Grunde sind Sie wie viele andere in diese Falle einer konstruierten Verantwortungsdiffusion geraten. Ein typischer Baustein der damaligen Agenda-Politik, die Türen für eine Selbstbedienung der Finanzbranche geöffnet hat. Quasi als Schutzschild dieser Finanzbranche rennen die Kläger gegen die Krankenkassen an, die wiederum einfach nur Gesetze einzuhalten haben.

Genau das arbeite ich aktuell auf. Der erste Fehler liegt daran, dass man nur auf der Ebene der Sozialgerichte denkt und arbeitet. Auf zivilgerichtlicher Seite sind die Potentiale längst nicht ausgeschöpft. Es gibt ungleich mehr Ansatzpunkte und Schwachstellen. Es fallen immer wieder erfolgreiche Urteile zugunsten des Arbeitnehmers / Verbrauchers, die aber kaum zur Kenntnis genommen werden. Das halte ich für einen fatalen Fehler.

Was Ihre Zahlen betrifft, bitte ich nochmal drauf zu schauen. Zwischen 1989-2003 liegen 14 Jahre x 2.400 Euro = 33.600 Euro. Zudem wäre es sinnvoll, wenn ich die Summe der Todesfallversicherung hätte, denn die ist ein Kostentreiber. Danach könnte ich eine überschlägige effektive Rechnung machen und das mal grob bewerten.

Grüße aus Gießen!

Dirk Feldhinkel

Servus H. Feldhinkel.

Zunächst, ich habe 15 x 2400 DM einbezahlt, das sind die 18.406,50 EURO.

Sie versuchen dieses Unrecht zu ergründen, aber es gibt eine einfache Erklärung dazu. Es gibt kein Gesetz, auch nicht das dafür zuständige GKV-Modernisierungsgesetz rechtfertigt dieses Verbeitragung.

Die Verbeitragung wurde vor Inkrafttreten des Gesetzes in einer gemeinsamen Besprechung der Spitzenverbände VDAK/AEK am 09./10.09.2003 in Bochum besprochen, mit den Zahlstellen, den Versicherern mit dem Gesamtverband der Deutschen Versicherungswirtschaft (Schreiben vom 27.10. und 05.11.2003) abgesprochen und am Gesetz vorbei verbeitragt. Dies alles geschah mit Wissen des BMG, unter der Leitung von Ulla Schmidt.

Die Versicherer haben hinter unserem Rücken, einen betrieblichen Versorgungsbezug gemeldet, worauf die Krankenkassen, ohne vorgeschriebener Prüfung (§ 202 Abs. 2 SGB V) eine Verbeitragung eingeleitet.

Die Spitzenverbände haben durch eine grammatikalische Falschauslegung des Gesetzestextes dies gerechtfertigt.

Die eigentliche Gesetzesänderung, „die Umgehung einer Verbeitragung durch eine Kapitalabfindung eines Versorgungsbezuges vor dem Versorgungsfall“, kann aus dem Gesetzentwurf, Drucksache 15/1525, zu Nr. 143 (§ 229) entnommen werden.

Übrigens ein Gutachten von der Gesellschaft für deutsche Sprache (GfdS), ein Organ der deutschen Gesetzgebeung, legitimiert nach § 80a der Geschäftsordnung des deutschen Bundestages, hat festgestellt, dass die Auslegung der Spitzenverbände nicht dem Gesetzestext entspricht.

Dass die Sozialgerichte und das BVerfG so geurteil hat, liegt nach meiner Meinung an der parteipolitischen Abhängigkeit, die in der jeweiligen Richterbestellung aus parteipolitischer Sicht besteht.

MfG – Kurt Lindinger

Servus Herr Lindinger!

Ich hatte übersehen, dass Sie DM und Euro Angaben gemacht haben. Ihre Berechnung der Beitragssumme ist korrekt.

Dennoch möchte ich erwähnen, dass es eine Ungereimtheit gibt. Nach Ihren Schilderungen haben Sie bereits Sozialabgaben bei der Einzahlung entrichtet. Sie schildern aber auch, dass die Zahlungen jährlich durchgeführt wurden. Wenn diese Zahlungen aus sogenannten Sonderzahlungen entrichtet wurden, hätten diese Einzahlungen sozialabgabenfrei sein dürfen. Hat möglicherweise der Arbeitgeber bei der Behandlung einen Fehler gemacht?

Zu Ihren Schilderungen der Einlassungen der Verbände lässt sich nur sagen, dass hier zweifellos eine Seite im Blickfeld ist. Sie vergessen dabei, es waren politische Meinungen. Die Gesetze hat der Gesetzgeber zu machen, das heißt die regierenden Politiker. Diese haben „Umgehungstatbestände“ zu beseitigen und nicht zu schützen. Das die die eine Seite. Es gibt jedoch noch eine andere Seite.

Es gab weitere Gruppierungen bzw. Lobbys, die sich eingemischt und entgegen dieser von Ihnen genannten Verbänden durchgesetzt haben. Die Finanz- und Versicherungswirtschaft hat sich mit bezahlten Professoren (interessengeleiteter Institute) in die politischen Gremien und Kommissionen eingebracht. Das wird von dem ehemaligen Sozialpolitiker Albrecht Müller auf den „Nachdenkseiten“ eindrucksvoll aus der „inneren Sicht“ beschrieben.

Somit ist klar, welcher Text am Ende zum Gesetz wurde. Heute ist klar, dass solche Einflüsse zum Beispiel zur Finanzkrise 2008 beigetragen haben. Das räumt inzwischen Hans Eichel BFM a.D. offen ein. Sicher sucht jeder nach einer Erklärung dazu, doch die naheliegende ist banal. Die Finanzwirtschaft hatte einer arrogant ideologisch verbohrten Politik das Blaue vom Himmel versprochen. Die Erfahrungen und Lehren von Karl-Heinz Schreiber landeten auf dem Müll. Heute will keiner mehr etwas damit zu tun haben. Vorne dran viele Politiker, die zumindest Mitläufer waren und heute nach außen „viel Mitleid“ zur Schau stellen. Dahinter verbirgt sich ein System (Entgeltumwandlung), welches durch eine erfolgreiche Umdeutung bis heute nicht verstanden wird – außer von der Finanzwirtschaft, die das System mit Hilfe der (ahnungslosen) Politik erschaffen hat. Ich identifiziere die Einrichtung der Entgeltumwandlung (2002) als eine Ursache für Ihre Beiträge.

Die zur politischen Fairness: Die Gleichschaltung zwischen Kapitalzahlung und Rentenversicherung als Direktversicherung ist systemisch in Ordnung, jedoch hätte die Politik mit flächendeckender Information auch zu der Konsequenz stehen müssen, dass weniger Arbeitnehmer dieses Vorsorgesystem als sinnvoll betrachten. Das hätte wiederum der Finanzwirtschaft nicht gepasst. Was wurde gemacht? Man hat die Aufklärung den Versicherungsunternehmen überlassen. Das ist so, als würden Sie einen verzogenen Dackel beauftragen, auf den Einkauf beim Metzger aufzupassen.

Ich war selbst in dieser Zeit in dieser Branche tätig und weiß, dass die Verbeitragung in der Branche längst bekannt war. Wurden Sie nach 2005 nur ein einziges Mal von Ihrem Versicherungsvermittler über die Beiträge informiert? Sicher nein – denn sonst hätten Sie diesen Vertrag vermutlich stillgelegen lassen. Ich versuche nur klar zu machen, dass es nichts bringt „Hexen zu verbrennen“, während sich die tatsächlichen Verursacher ins Fäustchen lachen.

Zu den Zahlen Ihrer Versicherung: überschlägig hat der Vertrag eine effektive Rendite von 3,34 Prozent inklusive der Kosten für Todesfallsicherung etc. Wenn ich danach über 120 Monate den Beitrag von rd. 4.049 Euro (33,74 Euro mtl.) abziehe, dann sinkt diese Rendite auf effektiv 1,26 Prozent. Diese Zahlen natürlich unter Vorbehalt, weil Sie eine Todesfallsicherung dabei haben, die als Kostenanteil abgezogen werden müsste. Ein Beispiel dafür, wie intransparent Lebensversicherungen sind.

In den 90er hatte man nach meiner Erinnerung noch durchschnittliche Barwertrenditen in Höhe von 5,9 Prozent prognostiziert. Tatsächlich hat man hier geschätzt gerade noch die Garantieverzinsung hinbekommen. Sie können sich ausmalen, was bei 0,9 Prozent Garantiezinsen zukünftig herauskommen wird. Möchten sie nicht auch helfen, junge Menschen davor zu schützen?

Grüße aus Gießen!

Dirk Feldhinkel

Servus H. Feldhinkel.

Im Grundsatz besteht Einigkeit über das vollzogene Unrecht.

Mein Arbeitgeber hat keinen Fehler gemacht, denn, das betrifft auch Ihre Hintergründe, ist als erstes grundsätzlich festzustellen, dass es zum Abschlusszeitpunkt 1989, keine vom Arbeitnehmer finanzierbare bAV nach geltendem BetrAVG gab und auch keine gesetzlich festgelegte Entgeltumwandlung (erst ab 2002).

Da die Versicherung von mir beim Makler angefragt und mir angeboten wurde, kann die Versicherung nicht für mich von meinem AG abgeschlossen worden sein.

Bereits beim Angebot wurden auf die Vorteile der Pauschalversteuerung (40 b EStG) nach dem Steuerrecht hingewiesen, kein Hinweis auf das BetrAVG!

Mein AG wollte keine bAV abschließen und hat vorsorglich mit mir eine Vereinbarung getroffen, die eine „reine Beitragszusage“ beinhaltet, die es bis heute noch nicht in der Form, im BetrAVG gibt.

Die Abbuchung erfolgte vereinbarungsgemäß mit dem Novembergehalt, weil da für alle AN das Weihnachtsgeld ausbezahlt wurde und dadurch für den AG eine gesicherte Beitragsdeckung gegeben war.

Mein 13. Gehalt war aber arbeitsvertraglich Bestandteil meines Gehaltes und keine Sonderzahlung. Aus buchhalterischen Gründen wurde der Versicherungsbeitrag samt sonstiger Abgaben wurden von meinem Grundgehalt abgezogen, was allerdings für mich keine Rolle spielte, da nach Abzug der Beiträge, dieses immer noch über der BBG lag. Ich habe demzufolge immer noch den maximalen KK-Beitrag geleistet. Deshalb hatte ich im Vergleich zu einer privaten Lebensversicherung, ohne AG als Versicherungsnehmer, nach Auszahlung noch einmal den vollen KK-Beitrag zusätzlich zu leisten.

Man kann es drehen und wenden wie man will, so lange – Sozialgerichte, Versicherer, Krankenkassen, Ombudsmänner und die BaFin, am Gesetz vorbei „höchstrichterlich“ Unrecht sprechen können und die Politik genüsslich zuschaut weil sich die leeren Kassen gefüllt haben, bleibt das größte Unrecht in der Sozialpolitik bestehen.

Der Griff in die Renten- und Sozialkassen (> 800 Mrd. €) gehört doch mittlerweile zum politischen Standard.

MfG – Kurt Lindinger

Servus Herr Lindinger!

Es stimmt. Wir sind beide klare Gegner dieser Täuschungsnummer. Völlig richtig, die Entgeltumwandlung in der klar definierten Form gibt es erst seit 2002. Sie sind mit dieser Sichtweise auf dem richtigen Weg. Kurz nach der Einführung der Entgeltumwandlung 2002 kam das GMG 2004. Bei mir hat da etwas „geklingelt“: Erst werden die Sozialkassen durch Entgeltverlust = Beitragsverlust dramatisch geschwächt und nur 2 Jahre später erlässt man auf leisen Filzsohlen ein Gesetz, welches die gerissenen Lücken später wieder aufgrund „einer Notlage“ füllen soll. „Klingelt“ da auch bei Ihnen was?

Durch die erfolgreiche Umdeutung, die Entgeltumwandlung wäre eine Förderung, schaut jeder nur auf seinen kurzfristigen Vorteil. („Die Gier funktioniert immer!“ Zitat aus dem Hollywoodfilm Wallstreet)

Auf die Idee, mal die einfache sachliche Verbindung der Sozialbeitragsflüsse dieser Gesetze herzustellen, kommen leider nicht einmal die laut wetternden Ökonomieprofessoren. Wenn man vor dem Bundesverfassungsgericht hinreichend klar gemacht hätte, dass die damalige Regierung nicht durch eine „unvorhergesehen Wirtschaftslage“, sondern planmäßig die Sozialsysteme ohne Gegenfinanzierung (Teil der Agenda-Politik) ausgeblutet hat, wäre es vielleicht dem Bundesverfassungsgericht schwerer gefallen, so zu Urteilen wie es geschehen ist.

Das GMG 2004 war demnach eine Gegenfinanzierung. Im Gesamtkonzept ist es aber aufgrund der fehlenden Unvorhersehbarkeit dieser Situation nach meiner Auffassung nicht angemessen gewesen, die 40b Direktversicherten im Rückgriff zu belangen. Sie haben praktisch die Entgeltumwandlung mitfinanziert.

Wenn Sie sich das mal vor Augen führen, dann sehen Sie die „mitleidige Lobhudelei“ aus der Politik vielleicht anders. Im Grunde hat man die Protestbewegung mit der Erwartung, es kämen die „weißen Ritter“ daher und würden die Überweisungen mitbringen, einfach nur ruhig gestellt. Diese Methode ist mir auf kommunalpolitischer Ebene bestens bekannt. Man hat Sie praktisch nochmal über den Tisch gezogen.

Der neue Freibetrag ist nur die Beseitigung einer „Vertriebsbremse“ für neue Verträge. Raten sie mal wer das bezahlt! Die Finanzierung aus den Reserven der Krankenkasse wird alsbald zur Erhöhung der Beitragsätze führen. Im Klartext: man hat ein bisschen umverteilt, damit es nicht so auffällt. Wer noch laufende Beiträge hat, der zahlt wieder mit. Was kassiert ist, bleibt kassiert!

Na dann, „Herzlichen Glückwunsch zur gelungenen Politik!“

Sie haben im Grunde nichts mehr zu verlieren. Warum also nicht mal für neue Ansätze offen sein?

Meine Arbeit hat inzwischen einige nützliche Schwachstellen zu Tage gebracht. Es gibt längst erfolgreiche Rückabwicklungen – nur eben auf zivilrechtlicher Ebene. Es sind keine „Meinungen“ sondern Recherchen nach Fakten und Untersuchungen zum Beispiel mit Einblicken in „echte“ laufende Verträge. Vielen Dank an alle, die mir dabei geholfen haben.

Grüße aus Gießen!

Dirk Feldhinkel

…trotz Aufklärung und Info werden immer noch Neuverträge abgeschlossen…

da fällt noch mancher in die „Grube“.

Haben Sie eine Vorstellung darüber, woran das liegen mag?

[…] (EZB) unter ihrer Chefin Christine Lagarde denkt gar nicht daran, die Geldflut einzudämmen und die Leitzinsen anzuheben. Das heißt, es wird munter weiter Geld generiert, das die Inflation weiter anheizen […]