Werbung

Die Rentenberechnung ist ein kompliziertes Rätsel – und fühlt sich wie ein Labyrinth an. Sozialpolitiker wollen verschleiern, dass ihr propagiertes Rentenniveau von 48 Prozent ein Märchen ist. Es lohnt sich, einmal genau nachzurechnen.

Von Helmut Achatz und Norbert Böttcher

„Eckrente“, „Rentenniveau“, „Rentenformel“, „Entgeltpunkte“, „Riester-Faktor“, „Durchschnittsverdienst“, „Nachhaltigkeitsfaktor“, „Haltelinie“, „Hochrechnung„, „Sicherungsniveau vor Steuern“ – und da soll sich der Rentenlaie noch auskennen?

Rentenberechnung: ein Labyrinth der Zahlen

Viele von uns träumen vom Ruhestand. Aber wenn es um die Berechnung der Rente geht, wird es schnell unübersichtlich. Die Politik hat die Rentenformel durch verschiedene Anpassungen und Vorgaben zu einem wahren Rätsel gemacht. So haben Sozialdemokraten beispielsweise den Riester-Faktor eingeführt und später den Nachhaltigkeitsfaktor in der Rentenformel gestrichen. Es ist also höchste Zeit, Licht ins Dunkel zu bringen und die wichtigsten Aspekte der Rentenberechnung verständlich zu erklären.

Die Rentenformel

Riester-Faktor

Der Riester-Faktor – auch Altersvorsorgeanteil (AVA) genannt – ist ein Dämpfungsfaktor innerhalb der Rentenanpassungsformel. Er reduziert die jährliche Rentenanpassung. Das heißt, der Gesetzgeber geht davon aus, dass jeder Riestert und damit auskömmliche Renditen erwirtschaftet, was natürlich nicht der Fall ist. Durch den Riester-Faktor steigen die Renten langsamer. Der Faktor wird in der Rentenanpassungsformel verwendet, die jedes Jahr den aktuellen Rentenwert neu festsetzt. Seit 2012 liegt der Riester-Faktor bei 4,0 Prozent. Da der Riester-Faktor seit 2012 nicht weiter erhöht wurde, wirkt er heute nicht mehr als jährliche Bremse, sondern hält das Rentenniveau dauerhaft auf dem niedrigeren Status quo. Die Logik des Gesetzgebers bei der Einführung 2002 war: Da das Niveau der gesetzlichen Rente sinkt, müssen die Bürger privat vorsorgen, eben über eine Riester-Rente. Der Riester-Faktor unterstellt dabei fiktiv, dass jeder 4 % seines Einkommens spart. Der Haken: Die Kürzung der gesetzlichen Rente erfolgt für alle Rentner, unabhängig davon, ob sie tatsächlich privat vorgesorgt haben oder ob ihr Riester-Vertrag überhaupt eine nennenswerte Rendite abwirft.

Nachhaltigkeitsfaktor

Der Nachhaltigkeitsfaktor wurde nicht gänzlich gestrichen, sondern seine Anwendung wird im Rahmen der Rentenanpassung bis mindestens Mitte 2026 ausgesetzt. Diese Aussetzung wurde im Zuge des sogenannten Rentenpakets I beschlossen und trat zum 1. Juli 2024 in Kraft. Warum die Aussetzung? Der Nachhaltigkeitsfaktor war ursprünglich dazu gedacht, das Verhältnis von Beitragszahlern zu Rentenempfängern in die Rentenanpassungsformel einzubeziehen. Steigt die Zahl der Rentner im Verhältnis zur Zahl der Beitragszahler, wirkt der Faktor dämpfend auf die Rentenerhöhung, um die Belastung der Beitragszahler zu mindern. Die aktuelle Aussetzung zielt darauf ab, die politisch festgelegte Haltelinie für das Rentenniveau von 48 Prozent zu garantieren.

Die Jahresrente: Ein Blick hinter die Kulissen

Das fängt schon mit der Jahresrente an: Wussten Sie, dass die Rentenanpassung, also die Erhöhung der Rente, immer zum 1. Juli eines Jahres stattfindet? Doch die Jahresrente für ein Kalenderjahr setzt sich aus zwei verschiedenen Werten zusammen:

- Januar bis Juni: Hier gilt noch der Rentenwert des Vorjahres.

- Juli bis Dezember: In dieser Zeit wird der erhöhte Rentenwert nach der Anpassung gezahlt.

Dieses System führt dazu, dass der Brutto- und Nettowert Ihrer Rente pro Kalenderjahr aus diesen beiden unterschiedlichen Phasen berechnet wird. Die Deutsche Rentenversicherung (DRV) kann Ihnen auf Anfrage eine Bescheinigung für den Steuerausgleich ausstellen, die genau diese Werte auflistet.

Die Haltelinie des Rentenniveaus

Ein oft diskutiertes Thema ist das Rentenniveau. Es beschreibt das Verhältnis einer Durchschnittsrente nach 45 Arbeitsjahren zum Durchschnittslohn. Bis 2018 wurde das Rentenniveau auf ähnliche Weise wie der steuerliche Jahreswert berechnet. Doch um die politisch festgelegte Haltelinie von 48 Prozent nicht zu unterschreiten, wurde die Berechnung geändert. Seit 2018 werden die Brutto- und Nettowerte zur Ermittlung des Rentenniveaus getrennt betrachtet:

- Brutto: Wird weiterhin aus dem Jahreswert der zwei Halbjahre berechnet.

- Netto: Wird der erhöhte Rentenwert ab Juli auf das gesamte Jahr hochgerechnet. Dadurch steigt der Gesamtwert rechnerisch an und die 48-Prozent-Haltelinie wird (scheinbar) eingehalten.

Diese Änderung kann für viele verwirrend sein, weil die tatsächliche Rentenzahlung und die zur Berechnung des Niveaus verwendete Zahl voneinander abweichen.

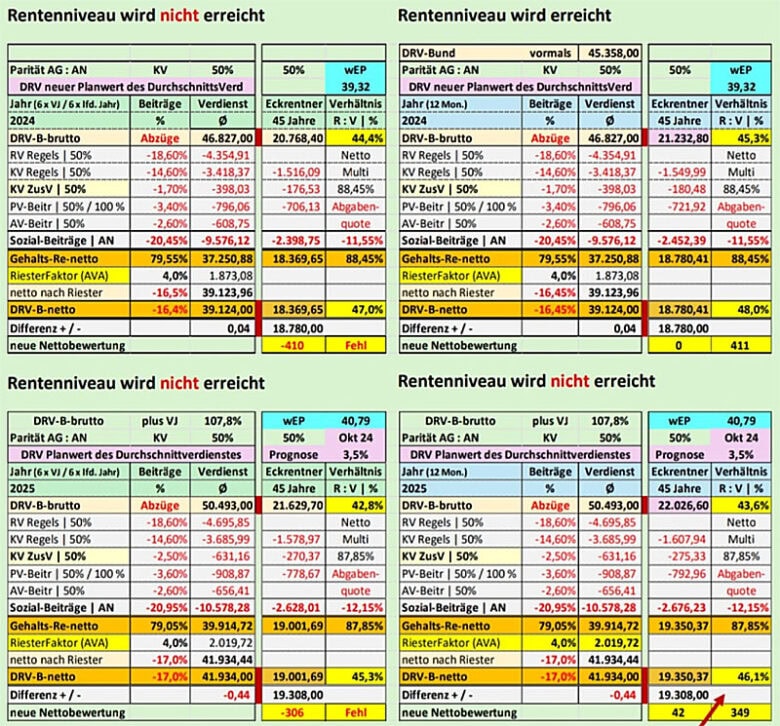

Von wegen 48 Prozent Rentenniveau

Unter Berücksichtigung aller Faktoren wird das Rentenniveau von 48 Prozent nicht erreicht Quelle: Norbert Böttcher

Wenn der Gesetzgeber vom Rentenniveau spricht, meint er das „Sicherungsniveau vor Steuern“. Im Rentenlexikons des Bundesministeriums für Arbeit und Soziales (BMAS) steht denn auch hinter dem Stichwort „Rentenniveau“ in Klammern „Sicherungsniveau vor Steuern“. Was Rentnern und Rentenbeitragszahlern niemand sagt, ist, dass der sogenannte Riester-Faktor (Altersvorsorgeanteil) ebenfalls in die Berechnung des Rentenniveaus eingeht – und der seit 2012 vier Prozent beträgt.

Versprechen

Am 14. Mai 2025 versprach Vizekanzler Lars Klingbeil eine Rentenreform „zügig“ anzugehen. Die Zeit läuft.

Zeit seit Abgabe des Versprechens:

Tücken bei Abgaben und Nachzahlungen

Zusätzliche Komplexität entsteht durch die Abgabenlast für Sozialversicherungen. Änderungen bei den Beitragssätzen werden nicht immer zum Jahreswechsel umgesetzt, was zu Nachzahlungen und Verwirrung führen kann, wie 2025. Einige Krankenkassen haben unterjährig ihre Zusatzbeiträge erhöht.

Ein Beispiel dafür war die Anpassung des Beitragssatzes zur Pflegeversicherung im Jahr 2025. Obwohl die Änderung bereits am 1. Januar in Kraft trat, wurde sie für Rentner erst ab dem 1. Juli 2025 als Nachzahlung fällig. Das führte dazu, dass die Nachzahlung für die ersten sechs Monate von der bereits erhöhten Rente ab 1. Juli berechnet wurde, was bei vielen Rentnern für Verwirrung und Unmut sorgte – und sie mehr zahlen mussten als eigentlich gerechtfertigt gewesen wäre.

Entgeltpunkte – der persönliche Schlüssel zur Rente

Das Rentenniveau mag ein politischer Indikator sein, doch für Ihre persönliche Rente sind die Entgeltpunkte (EP) entscheidend. Jeder EP repräsentiert die Summe, die Sie in die Rentenkasse einzahlen.

- Ein Entgeltpunkt (1,0 EP) erhalten Sie, wenn Sie in einem Jahr genauso viel verdienen wie der Durchschnitt aller Versicherten.

- Rechenformel: Ihr Jahresverdienst geteilt durch den Durchschnittsverdienst aller Versicherten.

Der sogenannte Eckrentner ist eine Person, die 45 Jahre lang genau den Durchschnittslohn verdient hat und somit auf 45 Entgeltpunkte kommt. Seine Rente dient als Maßstab für das Rentenniveau. Ein höherer Verdienst führt zu mehr Entgeltpunkten. Die Beitragszahlungen sind allerdings durch die Beitragsbemessungsgrenze (BBG) nach oben gedeckelt. Das bedeutet, dass ab einem bestimmten Einkommen (2025: 96.600 Euro) keine weiteren EP mehr erworben werden können. Die Beitragsbemessungsgrenze (BBG) wird 2026 weiter von 96.600 auf 101.400 Euro erhöht.

Dumm, wer keine Gehaltserhöhung bekommt

Das „durchschnittliche Jahresarbeitsentgelt“ hat seine Tücken, denn es beeinflusst natürlich, wie viele Entgeltpunkte Sie erhalten.

- Die Rentenberechnung verwendet das durchschnittliche Brutto-Jahresarbeitsentgelt. Daraus ergibt sich, wie viele Entgeltpunkte Sie bekommen. Die Formel lautet: Entgeltpunkt = Eigenes Bruttoeinkommen ./. Durchschnittsverdienst aller Versicherten

- Folge für Neurentner: Wenn jetzt ihr eigenes Brutto-Gehalt nicht gestiegen ist, die Finanzmathematiker aber die Durchschnittsverdienste für das Renteneintrittsjahr zu hoch ansetzen, sinkt automatisch der Entgeltpunkt (EP). Die Folge: Sie bekommen weniger Rente.

- Konkret: Je höher der im Nenner stehende Durchschnittsverdienst ausfällt, desto geringer wird der EP.

- Fehlende Korrektur: Die Kritik lautet, dass Neurentner, die ihren Rentenbescheid mit diesen überhöhten, vorläufigen Werten erhalten, schlechter gestellt sind als spätere Rentner, da diese niedrigeren Entgeltpunkte später nicht mehr korrigiert werden.

- Dies führt dazu, dass die Rente von Personen, die in einem Jahr mit einem vorläufig überhöhten Durchschnittsverdienst in Rente gehen (z.B. 2025 mit einem anfänglich prognostizierten Ø-Verdienst von 50.493 Euro statt 48.529 Euro), dauerhaft niedriger ausfällt, obwohl das Rentenniveau politisch bei 48,0% gehalten wird.

Entwicklung des durchschnittlichen Jahresentgelts (2016–2025)

Die folgende Tabelle zeigt die Steigerung des durchschnittlichen Jahresentgelts in Euro.

| Jahr | Durchschnittsentgelt (Brutto in EUR) |

Verfügbares Durchschnittsentgelt (Netto vor Steuern in EUR) |

| 2025 | 50.493 | 40.312 |

| 2024 | 47.085 | 39.124 |

| 2023 | 44.732 | 37.466 |

| 2022 | 42.053 | 35.964 |

| 2021 | 40.463 | 34.781 |

| 2020 | 39.167 | 33.513 |

| 2019 | 39.301 | 33.725 |

| 2018 | 38.212 | 32.748 |

| 2017 | 37.077 | 31.854 |

| 2016 | 36.187 | 30.988 |

Quellen: Deutsche Rentenversicherung (RV in Zeitreihen), Sozialversicherungs-Rechengrößenverordnungen

Übrigens, für das Jahr 2026 liegt das vorläufige durchschnittliche Bruttoarbeitsentgelt bei 51.944 €.

Was es mit Deckelung auf sich hat

Deckelung der Entgeltpunkte:

- Da die Entgeltpunkte direkt an die gezahlten Beiträge gekoppelt sind, können Sie auch nur bis zum Erreichen der Beitragsbemessungsgrenze Entgeltpunkte erwerben.

- Die maximale Anzahl an Entgeltpunkten pro Jahr ergibt sich aus der Division der Beitragsbemessungsgrenze des jeweiligen Jahres durch das vorläufige Durchschnittsentgelt aller Versicherten in diesem Jahr.

Beispiel für das Jahr 2025:

- Beitragsbemessungsgrenze: 96.600 Euro pro Jahr (gilt seit 2025 bundesweit)

- Vorläufiges Durchschnittsentgelt: 50.493 Euro pro Jahr

- Maximale Entgeltpunkte: 90.600 Euro / 50.493 Euro = 1,9131 Entgeltpunkte

Selbst wenn Sie also in diesem Jahr 200.000 Euro verdienen würden, könnten Sie nicht mehr als 1,9131 Entgeltpunkte sammeln. Die Deckelung stellt sicher, dass die Rentenversicherung als Solidarsystem funktioniert und die Beiträge für Gutverdiener nicht unbegrenzt steigen. Es ist eine der Grundlagen, die das deutsche Rentensystem von anderen Modellen, wie der kapitalgedeckten Rente, unterscheiden.

Ihre Rente selbst verstehen

Die Rente ist ein komplexes Thema. Es ist verständlich, wenn die vielen Zahlen und Berechnungsweisen auf den ersten Blick abschreckend wirken. Doch die beste Art, Klarheit zu gewinnen, ist, die Zusammenhänge selbst nachzuvollziehen.

48,0 Prozent Rentenniveau soll bis 2031 politisch festgeschrieben werden. Die Rentenerhöhung von 3,74 Prozent in diesem Jahr wird nicht reichen, denn der Durchschnittsverdienst ist nach Angabe der Deutschen Rentenversicherung Bund von 45.358 Euro um 11,3 Prozent auf 50.493 Euro gestiegen. Auch ohne Mathematikstudium dürfte klar sein, dass so die 48,0-Prozent-Haltelinie nicht einzuhalten ist.

Entscheidend sind die Entgeltpunkte

Verlassen Sie sich nicht nur auf die Aussagekraft des Rentenniveaus, sondern konzentrieren Sie sich auf Ihre eigenen Entgeltpunkte. Diese geben Ihnen den besten Aufschluss darüber, wie sich Ihre individuelle Rente entwickeln wird. Die notwendigen Zahlen, wie der Durchschnittsverdienst der vergangenen Jahre, finden Sie in der Broschüre der Deutschen Rentenversicherung „Rentenversicherung in der Zeitreihe“, die online zum Download zur Verfügung steht. Auf den Seiten 256 und 258 können Sie die Kenngrößen und Bemessungswerte nachlesen. Zurzeit gelten folgende Abgaben:

- Beitrag gesetzliche Rentenversicherung: 18,6 % paritätische Aufteilung Arbeitgeber (AG)|Arbeitnehmer (AN)

- Beitrag zur gesetzlichen Krankenversicherung: 14,6 % Regelsatz paritätische Aufteilung AG | AN

- Zusatzbeitrag zur gesetzlichen Krankenversicherung: 2,9 % Durchschnittswert paritätische Aufteilung AG | AN. Leider verlangen einige Krankenkassen mehr als 2,9 %, was die Berechnung der Deutschen Rentenversicherung verwässert. So verlangt beispielsweise die Knappschaft mit einem Zusatzbeitrag von 4,4 % deutlich mehr als die angenommenen 2,9 %, bei der IKK – Die Innovationskasse sind es 4,3 %, bei der BKK24 4,39 %.

- Beitrag zur gesetzlichen Pflegeversicherung: 3,6 % (mit Kindern) und 4,2 % Kinderlose

- Beitrag zur gesetzlichen Arbeitslosenversicherung: 2,6 % Regelsatz paritätische Aufteilung AG | AN (gilt nicht für Rentner)

Regelungswirrwarr beim Pflegebeitrag

Der Pflegebeitrag ist eine Wissenschaft für sich: Er hängt seit 2023 von der Anzahl der Kinder ab und zudem bestehen regionale Unterschiede. Und dann kommt es noch darauf an, ob Sie Rentnerin oder Rentner sind – oder eben Arbeitnehmerin oder Arbeitnehmer.

🧑🏭 Beitragssätze für Arbeitnehmer (ab 1. Januar 2025)

Der allgemeine Beitragssatz zur sozialen Pflegeversicherung (SPV) liegt seit 2025 bei 3,6 % der beitragspflichtigen Einnahmen. Der Anteil, den der Arbeitnehmer tatsächlich zahlt, hängt von der Kinderzahl ab.

A. Übriges Bundesgebiet (außer Sachsen)

In den meisten Bundesländern tragen Arbeitgeber und Arbeitnehmer den allgemeinen Beitrag zu gleichen Teilen.

| Kinderzahl | Gesamtbeitrag | Arbeitnehmer-Anteil | Arbeitgeber-Anteil | Besonderheit |

| Ohne Kind (ab 23 J.) | 4,20 % | 2,40 % | 1,80 % | Inkl. 0,6 % Kinderlosenzuschlag (trägt AN allein) |

| 1 Kind (lebenslang) | 3,60 % | 1,80 % | 1,80 % | Basis-Beitrag |

| 2 Kinder (unter 25 J.) | 3,35 % | 1,55 % | 1,80 % | 0,25 % Abschlag |

| 3 Kinder (unter 25 J.) | 3,10 % | 1,30 % | 1,80 % | 0,50 % Abschlag |

| 4 Kinder (unter 25 J.) | 2,85 % | 1,05 % | 1,80 % | 0,75 % Abschlag |

| 5+ Kinder (unter 25 J.) | 2,60 % | 0,80 % | 1,80 % | 1,00 % Abschlag |

Wichtig: Der Abschlag gilt nur für Kinder unter 25 Jahren. Sobald alle Kinder 25 Jahre oder älter sind, zahlt man den Satz für „1 Kind“. Der Zuschlag für Kinderlose fällt lebenslang weg, sobald man Elterneigenschaft nachgewiesen hat (auch wenn die Kinder älter als 25 sind).

B. Regionale Unterschiede: Sachsen

Im Bundesland Sachsen ist die Lastenverteilung historisch abweichend geregelt (wegen der Beibehaltung des Buß- und Bettages als Feiertag).

Hier ist der Arbeitgeberanteil geringer und der Arbeitnehmeranteil entsprechend höher.

| Kinderzahl | Gesamtbeitrag | Arbeitnehmer-Anteil Sachsen | Arbeitgeber-Anteil Sachsen |

| Ohne Kind (ab 23 J.) | 4,20 % | 2,90 % | 1,30 % |

| 1 Kind (lebenslang) | 3,60 % | 2,30 % | 1,30 % |

| 2 Kinder (unter 25 J.) | 3,35 % | 2,05 % | 1,30 % |

| 3 Kinder (unter 25 J.) | 3,10 % | 1,80 % | 1,30 % |

| 4 Kinder (unter 25 J.) | 2,85 % | 1,55 % | 1,30 % |

| 5+ Kinder (unter 25 J.) | 2,60 % | 1,30 % | 1,30 % |

👵👴 Beitragssätze für Rentner

Für Rentner gilt grundsätzlich dieselbe Staffelung nach Kinderzahl wie für Arbeitnehmer.

-

Die Beiträge werden vom Gesamtbetrag der Rente (einschließlich Versorgungsbezügen) berechnet.

-

Die Rentner tragen den Beitrag allein. Die Rentenversicherung zahlt keinen Zuschuss zur Pflegeversicherung (anders als in der Krankenversicherung).

-

Die Anpassung auf den neuen Satz von 3,6 % erfolgte für Rentner aufgrund der Auszahlungsmodalitäten der Rentenversicherung erst zum 1. Juli 2025.

Die Beitragssätze für Rentner (seit Juli 2025):

| Kinderzahl | Beitragssatz Rentner (Gesamtbeitrag) |

| Ohne Kind (ab 23 J.) | 4,20 % (inkl. 0,6 % Zuschlag) |

| 1 Kind (lebenslang) | 3,60 % |

| 2 Kinder (unter 25 J.) | 3,35 % |

| 3 Kinder (unter 25 J.) | 3,10 % |

| 4 Kinder (unter 25 J.) | 2,85 % |

| 5+ Kinder (unter 25 J.) | 2,60 % |

Werbung