Werbung

Neben der gesetzlichen und betrieblichen muss auch die private Altersvorsorge reformiert werden. Finanzminister Christian Lindner will ein Altersvorsorgedepot, das Riester ablöst. Ein Gesetzentwurf soll im Herbst kommen.

Es ist mittlerweile jedem klar, dass Riester ein Reinfall ist. Als Konsequenz will die FDP und Christian Lindner die private Altersvorsorge neu regeln – mit einem 🇩🇪 staatlich geförderten Altersvorsorgedepot. „Das Altersvorsorgedepot wird eine geeignete Auswahl von Anlagemöglichkeiten beinhalten können; Bedingung ist, dass die Verbraucher diese auch selbst erwerben könnten“, wird Florian Toncar (FDP), Parlamentarischer Staatssekretär im Bundesfinanzministerium, von „procontra“ zitiert. Hintergrund für diesen Vorstoß ist nach Ansicht von Rentenberater Peter Knöppel von Rentenbescheid24, dass die SPD in Thüringen, Sachsen und Brandenburg um das nackte politische Überleben kämpfe. So sei nicht klar, ob die SPD in den Landtagen nach der 🗳️ Wahl überhaupt noch vertreten sein werde. Eines sei aber klar, die Vorschläge kommen zu ⏰ spät. Die SPD habe es selbst in der Hand gehabt,

Millionen von Rentenbeziehenden auf ihre Seite zu ziehen. „Ganz einfach, sie hätte nur eine Inflationsprämie für Rentner umsetzen müssen.“

Altersvorsorgedepot die Lösung?

Was genau will die FDP? Florian Toncar, Staatssekretär im Bundesfinanzministerium erläutert im Detail, was sich bei der privaten Altersvorsorge ändern soll. Der Gesetzentwurf sieht laut „Procontra“ insgesamt drei Produktkategorien vor:

- Produkte ohne Versicherungsbezug, darunter Fonds- oder ETF-Sparpläne, aber auch Fondspolicen ohne jegliche Garantien,

- Versicherungsprodukte mit abgesenkten Garantien (80 Prozent) sowie

- Versicherungsprodukte mit hundertprozentiger Beitragsgarantie.

So hoch wird die Förderung sein – Interview mit Florian Toncar

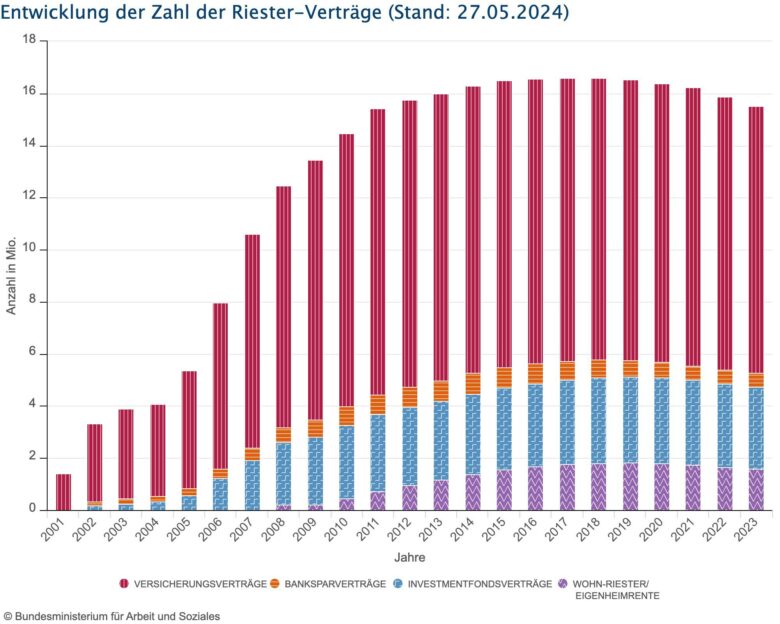

Laut Toncar sollen auch die Besitzer bestehender Riester-Verträge – immerhin annähernd 16 Millionen – die Möglichkeit bekommen, ihre alten Verträge in das neue Altersvorsorgemodell zu überführen.

Riester ist gescheitert

Anders als bei Riester soll es beim Altersvorsorgedepot mehr Wettbewerb geben. Jeder, auch Finanzdienstleister und Broker, soll ein Altersvorsorgedepot anbieten dürfen. Mehr Wettbewerb bedeutet niedrigere Kosten – und genau die vermiesen den Riester-Sparern ihre Riester-Rente und ruiniere die Rendite.

Riester-Statistik Quelle: Bundesministerium für Arbeit und Soziales

Anders als bei Riester, soll auch der Wechsel einfacher und vor allem zu niedrigen Kosten möglich sein.

Verrentungspflicht soll wegfallen

Bislang ist es so, dass Riester-Renten verrentet werden. Das soll sich beim Altersvorsorgedepot ändern: Künftig solle auch Auszahlungspläne zulassen werden, vorausgesetzt, dass diese bis zum 85. Lebensjahr reichen. Das bedeute für Sparer mehr Flexibilität und mehr Freiheit, so Toncar.

Zum Thema Vertrieb meint Toncar: „Wir werden bestimmte Gruppen für die private Altersvorsorge weiterhin nur auf dem konventionellen Weg erreichen.“ Erst in klassischen Beratungsgesprächen würden viele Kunden schließlich erst für das Thema private Altersvorsorge sensibilisiert, so Toncar gegenüber „Procontra“. Gleichzeitig solle aber auch ein Vertrieb über Online-Kanäle oder Apps möglich sein – und die Sparer die Möglichkeit haben, sich selbst um ihr Altersvorsorgedepot zu kümmern, entsprechende Fonds/ETF zu kaufen oder umzuschichten.

Noch im Sommer wolle das Finanzministerium seinen Reformentwurf vorstellen, der dann noch Kabinett und Bundestag passieren muss. „Unser Ziel ist es, die Reform noch in dieser Legislaturperiode abzuschließen“, so Toncar. Altersvorsorgesparer müssen sich also noch bis Anfang 2026 gedulden.

Toncar liefert ein Beispiel

„Wenn Sie die nächsten 30 Jahre monatlich 200 Euro in ein Altersvorsorgedepot einzahlen und damit durchschnittlich 6,5 Prozent Rendite pro Jahr erzielen, haben Sie am Ende in der Summe 72.000 Euro eingezahlt, aber fast 210.000 Euro im Depot“, so der Staatssekretär. Dazu kämen noch Zulagen, die „direkt auf das Altersvorsorgedepot eingezahlt werden und den Zinsenzinseffekt noch verstärken“. Quelle: Frankfurter Rundschau

Noch offene Fragen

Hermann-Josef Tenhagen, Chefredakteur von „Finanztip“ verweist im „Spiegel“ auf die noch offenen Fragen:

Riester ist an den Kosten gescheitert. Verdient haben an Riester vor allem die Versicherer. Wenn das Altersvorsorgedepot ein Erfolg werden soll, muss diese Gruppe außen vor bleiben. Deswegen mein Tenhagen:

- „Der Staat müsste sicherstellen, dass bei geförderter Altersvorsorge in einem solchen Depot die Kosten niedrig bleiben. Doch wie kann er das machen?“ Schweden und Norwegen haben gezeigt, wie es geht. Lernen wir von unseren Nachbarn?

- Wenn nicht garantiert ist, dass das eingezahlte Geld wieder zu 100 Prozent am Ende ausbezahlt wird, müssen die Altersvorsorgedepots deutlich transparenter sein.

- Wie soll der Wechsel funktionieren, von einem Riester-Vertrag in ein Altersvorsorgedepot?

- Wie soll die Besteuerung des Ersparten im Altersvorsorgedepot funktioniert, wenn die Sparerinnen und Sparer im Alter das Geld auf einen Schlag entnehmen wollen? Das würde zwangsläufig zu einem sehr hohen Steuersatz in dem betreffenden Jahr führen.

Werbung

2 Kommentare. Hinterlasse eine Antwort

Da sieht man das sich die FDP sich bei der DVAG informiert! Kosten der Versicherung oder anderer Anbieter wird nicht gesprochen! FDP NEIN DANKE!!!!

Schon traurig das ausgerechnet ein Vers. Makler das Gespräch führt. Eine Hand wäscht die andere!

Wieder eine Totgeburt die, die FDP sich bei der DVAG abgeschaut hat. FDP-Vers. Lobby!!