Werbung

– Anzeige –

Der Chef der europäischen Notenbank Mario Draghi hat keinen Hehl daraus gemacht, dass es auf absehbare Zeit bei Nullzinsen bleibt. Sparer müssen sich nach der Decke strecken. Wo es noch etwas zu holen gibt.

Bei einer Inflationsrate von zuletzt 1,7 Prozent (November 2,3) ist es geradezu sträflich, sein Geld auf dem Konto liegen zu lassen. Nur wie anlegen? Bei Sparkassen gibt es für Tagesgeld 0,0 Prozent Zinsen, für Festgeld 0,001 Prozent Zinsen, für Sparbriefe mit Bindung von sechs Jahren mit etwas Glück 0,25 Prozent. Es lohnt sich für Sparer also, sich umzusehen und auf Vergleichsportalen wie „weltsparen“ die Konditionen zu checken. Es ist schon erstaunlich, dass Bei Tages- und Festgeldvergleichen wie „Weltsparen“ Sparkassen und deutsche Banken schon gar nicht mehr vorkommen, weil sie absolut nichts bieten.

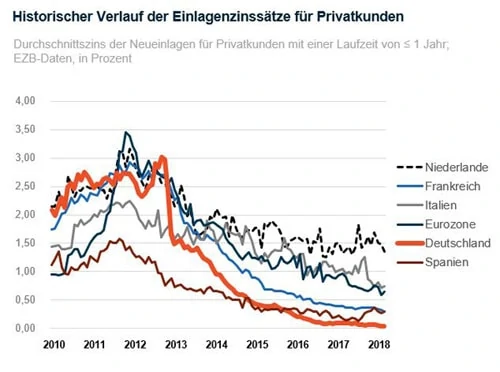

Entwicklung der Sparzinsen

Durchschnittlicher Zins für Neu-Anlagen Quelle: weltsparen.de

Sein Geld bei der Sparkasse zu deponieren, ist aber keine Geldanlage. Sparer, die den Wert ihres Vermögens zumindest erhalten wollen, sollten über den Tellerrand blicken, sprich über die Landesgrenzen, wo höhere Zinsen gezahlt werden – und das mittlerweile, ohne ein Konto in dem jeweiligen Land eröffnen zu müssen. In anderen Ländern der Euro-Zone werden deutlich höhere Zinsen gezahlt für Tages- und Festgeld als hierzulande. Die Zinsen in Deutschland sind schon seit längerem nahe der Nullzone, woran sich auch so schnell nichts ändern wird, das hat Mario Draghi, Chef der Europäischen Zentralbank (EZB) erst vor kurzem wieder verdeutlicht.

Schluss mit Nullzinsen

Angesichts dessen müsste eigentlicher jeder Konsequenzen ziehen und sein Geld nicht mehr festverzinslich anlegen, sondern in Aktien investieren. Viele fühlen sich aber von den erratischen Kursausschlägen an der Börse überfordert und gehen lieber auf Nummer sicher. Nicht von ungefähr sind von annähernd sechs Billionen Euro Geldvermögen der Deutschen laut Deutscher Bundesbank 2,3 Billionen oder 40 Prozent in Tages- und Festgeld sowie Sparbüchern und -briefen investiert – oder liegen als Bargeld zuhause und im Banktresor. Leider vertrauen immer noch viele auf ihre Sparkasse, statt sich nach lukrativeren Alternativen umzusehen – und die gibt es.

Vergleichen lohnt sich für Sparer

Ein Tagesgeldkonto hat den Vorteil, dass der Kunde flexibel reagieren kann. Festgeld ist in der Regel während der Laufzeit – meist ein Jahr oder länger – gebunden, wer vorzeitig kündigt, kann bei einigen Anbietern trotzdem an sein Kapital, muss sich dann jedoch mit einem deutlich niedrigerem Basiszins begnügen oder bekommt keine Zinsen, je nach Angebot. Deswegen lohnt, auf die Unterscheidung „Flexgeld“ und „Festgeld“ zu achten. Aber, ein Anlagezeitraum von einem Jahr ist durchaus überschaubar. Übrigens, sein Geld länger zu binden, bringt kaum höhere Zinsen. Wer sein Geld kürzer als ein Jahr festlegt, bekommt allerdings nur niedrigere Zinsen.

Wie sicher sind ausländische Banken?

Wie sieht es mit der Einlagensicherung aus? Mittlerweile hat sich selbst bei ausländischen Banken eine Einlagensicherung in Höhe von 100 000 Euro etabliert. Diese Absicherung gilt auch für deutsche Kunden, denn in ganz Europa ist die gesetzlich garantierte Einlagensicherung durch eine EG-Richtlinie geregelt. Wer sich einen Überblick verschaffen will über die Einlagensicherung einzelner Banken, kann sich bei „Weltsparen“ informieren. Der Sparer kann auf dem Portal die Festgeld-Angebote nach Zinssatz und Konditionen vergleichen, das gilt auch in punkto Einlagensicherung. Übrigens, sollte tatsächlich eine EU-Bank zahlungsunfähig werden, zahlt der nationale Einlagensicherungsfonds. Und wer mehr als 100 000 Euro anlegen will? Der verteilt die Summe besser auf mehrere Banken.

Was die Wiederanlage betrifft, so sollte sich der Sparer die Konditionen der Bank durchlesen, manchmal verlängert sich die Geldanlage automatisch, manchmal muss der Kunde aktiv werden.

Disclaimer:

Dieser Beitrag stellt keine Anlageberatung dar. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Wertpapiere oder Investments erwähnt werden. Der Beitrag soll lediglich einen Überblick über die Möglichkeiten geben und die selbständige Anlageentscheidung erleichtern.

Foto: weltsparen.de

Werbung

5 Kommentare. Hinterlasse eine Antwort

Alles gelesen , nicht alles verstanden ….wir hatten bei unserer Bank nach einer …Anleihe gefragt . Die einzige Auskunft die wir bekamen, , war , ein Angebot bei einer Versicherung einen Betrag einzuzahlen und wir könnten dann monatlich , wie eine Rentenzahlung eine Summe ausgezahlt bekommen , solange halt , wie der eingezahlte Betrag vorhielt .Zinsen usw wurden uns auch ausgerechnet , aber sowas wollten wir nicht. Einfach nur ein paar Tausender mal so anlegen . dass keine zu große Inflation zu merken ist ….

oh, dabei habe ich gedacht, mein Text lasse sich leicht verstehen. Wer eine Anleihe kauft, braucht ein Depot. Haben Sie eines? Wer sein Geld auf einem Tages- oder Festgeldkonto für sich arbeiten lässt, braucht natürlich eine Bank, die auch so etwas anbietet. Versicherungen bieten sogenannten Sofortrenten ein. Nachteil: Die Rente ist aber vergleichsweise niedrig, weil der Versicherer ja auch daran verdienen will. Wie wäre es, das Geld auf ein Tagesgeldkonto aufzubewahren und sich dann regelmäßig einen festen Betrag selbst zu überweisen? Das Geld wird zwar nur gering verzinst, aber kein Versicherer verdient daran. Die Inflation lässt sich damit leider nicht ausgleichen, denn so viel Zinsen gibt es zurzeit nirgends, dass sich damit die Inflation ausgleichen lässt.

Wichtig ist für sein Geld keine Gebühren für Verwaltung zahlen zu müssen. Die beste Verzinsung ist bei Aktien. Wer sich für mindestens 5 TEU was kauft kriegt guten Ertrag.

Gute Entscheidung!

Das ist ein plakatives Beispiel einer eindeutigen Fehlberatung. Leider kein Einzelfall. Von Bekannten wurde tatsächlich eine fast 6-stellige Anlagesumme aus einer Erbschaft in eine Rentenversicherung und fragwürdigen Zertifikaten versenkt. Als Sie merkten, dass dies nicht passt, hatten sie alles storniert. Die Kosten das heißt die Verluste beliefen sich deutlich über 9.000 Euro. Leider erfuhr ich erst davon, als es zu spät war und alle Fristen verstrichen waren.

Sie haben es besser gemacht!

Achtung Bankberatung!

Wenn Sie Bankberater nach alternativen Sparformen fragen, dann kann Ihnen folgendes passieren:

Ich begleitete zum Beispiel Senioren zu einem Beratungsgespräch in eine Volksbank. Sie hatten eine Lebensversicherung in tief 5-Stelliger Höhe ausgezahlt bekommen.

Der Bankberater hatte folgende Idee:

Einen Bausparvertrag mit einmaliger Anlage i. H. v. 10.000 Euro, jährlicher Einzahlung i. H. v. von 1.024 Euro inklusive Wohnbauprämie. Der Zinssatz sollte sich bis zum Ablauf von 0,75% auf 1,75% durch Zinsbonus steigern. Mithilfe der Wohnbauprämie sollte die Rendite auf effektiv 2,07% steigen.

Ich nahm meinen Excel-Investitionsrechner und nahm diesen Vorschlag unter die Lupe.

A l s o !

Punkt 1

.

Rein rechnerisch stimmte die effektive Rendite von 2,07%, jedoch nur in der Theorie. Die Anleger hatten in Ihrem Alter kaum vor, nochmal Wohneigentum anzuschaffen, geschweige denn zu finanzieren. Deshalb wäre die Wohnbauprämie schon mal ausgefallen. Vermutlich hätte sogar die selbige Bank bzw. Bausparkasse aufgrund des Alters einen derartigen Kredit sowieso abgelehnt.

Punkt 2.

Dann eben nur 1,75% … nach 7 Jahren (!) Festlegung, das heißt verlustreiche Liquidität innerhalb dieser Zeit. Ebenfalls ist es verschwiegen worden, dass eine vorzeitige Auflösung Zinsabschläge bzw. Stornokosten verursacht. Nach dem Motto: Die Anleger können ja den Vertrag vererben oder das Geld im nächsten Leben verbrauchen.

Punkt 3.

Dieser Vertrag zieht natürlich ordentlich Provision ab. Bauspargebühr nennt sich das. In diesem Fall 300 Euro, denn nicht die Anlagesumme, sondern die Bausparsumme zählt. Das bedeutet, Sie haben zu Beginn ein kräftiges Minus. Die spannende Frage, wann ist dieses Minus überwunden?

Die cleveren Bausparkassen konstruieren den Vertrag natürlich so, dass Sie durchhalten müssen – 7 Jahre, das versteht sich.

Wenn Sie nach dem 4. Jahr aussteigen wollen oder müssen, dann haben Sie das Minus überwunden.

40,60 Euro Überschuss = 0,09% effektive Rendite – Yeah! –welch eine Beratung!

Wenn dann jedoch noch eine Stornogebühr anfällt…

Fazit:

Es gibt bereits im Tagesgeldbereich bessere Angebote für Senioren und Sie bleiben liquide. Bei einem solchen Anlagehorizont sind zur Beimischung sogar auf Substanz ausgelegte Aktienfonds denkbar. Verfolgen Sie einfach die Tipps des Herrn Achatz, ich glaube damit kommen Sie weiter.

Aufgrund des steigenden Interesses habe ich meinen Artikel

https://www.dirk-feldhinkel.de/referenz-projekte/kombikredite-gedlddruckmaschinen-für-banken/

nochmal aufbereitet und geöffnet gelassen.

Profis und Interessierte können sich sogar den grafischen Nachweis für diese Aufklärung anschauen.

Eine kostenfreie Fachschulung:

https://www.dirk-feldhinkel.de/referenz-projekte/kombikredite-gedlddruckmaschinen-für-banken/kombikredite-grafisch/

Als unterhaltsames Schmankerl erzähle ich, wie ich für Beratungskunden eine solche Finanzierung erfolgreich entschädigungsfrei zur Umstellung verhandelt habe.

https://www.dirk-feldhinkel.de/erfolgreiche-verhandlung-mit-bankberater/

Bitte so nicht nachmachen, Sie müssten schon genau wissen, was Sie tun.