Werbung

Hat Riester bald ausgedient? Geplant ist, Riester durch ein Altersvorsorgedepot zu ersetzen. Zudem wird die staatliche Förderung drastisch vereinfacht und die Auszahlung flexibilisiert.

Ist das jetzt der große 🏀 Wurf? Bekommt die private Altersvorsorge einen neuen ➡️ Schub? Am 17. Dezember wurde der Gesetzentwurf zur Reform der geförderten privaten Altersvorsorge, bekannt als „Riester-Reform“, im Kabinett beschlossen. Ziel ist eine grundlegende Überarbeitung, um das Sparen fürs Alter wieder attraktiver zu machen. Übrigens, die Idee dafür stammt vom ehemaligen Finanzminister Christian Lindner (FDP). Er wollte ein Altersvorsorgedepot, das Riester ablöst.

Was wir bislang darüber wissen:

Riester-Reform bringt Altersvorsorgedepot

Die wichtigsten Neuerungen im Überblick:

1. Kapitalmarktnahes Altersvorsorgedepot ohne starre Garantie

Das Kernstück der Reform ist die Einführung eines neuen Altersvorsorgedepots als Nachfolger der klassischen Riester-Rente.

- 📈 Höhere Renditechancen: Das Depot soll kapitalmarktnahe Anlagen (über ETFs) ermöglichen.

- 🤔 Wegfall der 100-%-Garantie: Die starre Pflicht, alle eingezahlten Beiträge und Zulagen zu garantieren, entfällt. Dies war bisher der Hauptgrund für niedrige Renditen der Riester-Rente. Der Verzicht auf die Garantie ermöglicht einen größeren Anteil an renditestärkeren Anlagen (Risikoklasse bis 5).

- 🗳️ Wahlfreiheit: Produkte mit 80 % oder 100 % Garantie bleiben weiterhin wählbar, das neue garantiefreie Depot ist eine zusätzliche Option.

2. Vereinfachte und höhere Zulagen

Die komplizierte Berechnung des Mindesteigenbeitrags entfällt. Die Förderung wird auf eine einfache, prozentuale Struktur umgestellt, bei der nur eine Mindesteinzahlung von 120 Euro pro Jahr nötig ist.

- Grundzulage: 30 Cent pro eingezahltem Euro (30 % Förderung) bis 1.200 Euro jährlich. Für Beiträge zwischen 1.201 Euro und 1.800 Euro gibt es 20 Cent pro Euro. Der Maximalbetrag der Grundzulage steigt somit auf 480 Euro.

- Kinderzulage: Beträgt einheitlich 25 Cent pro Euro, maximal 300 Euro pro Kind.

- Starterbonus: Der einmalige Zuschuss von 200 Euro für Berufseinsteiger unter 25 Jahren bleibt erhalten.

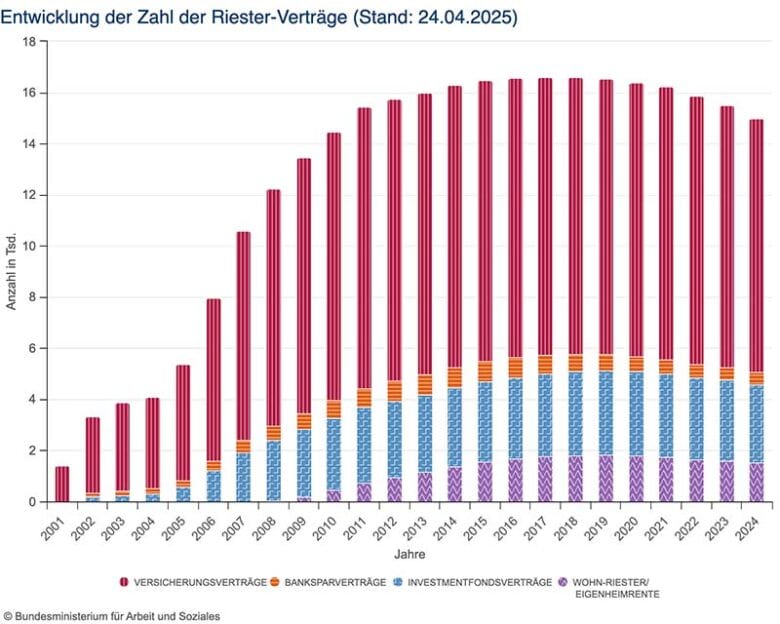

Problem bei Riester: Lediglich die Hälfte der Millionen Sparerinnen und Sparer nutzen die Förderung der Riester-Rente nicht richtig und verschenken damit Geld. Denn sie zahlen bei der staatlich geförderten Altersvorsorge nicht genug selbst ein, was bedeutet, dass sie die Zulagen nicht voll ausschöpfen.

Zahl der Riester-Verträge

3. Standardprodukt mit Kostendeckel und Zillmerungs-Ende

Um die Kosten für Sparer zu senken, müssen Anbieter künftig ein einfaches Standarddepot anbieten:

- Kostendeckel: Für dieses Standardprodukt ist ein Effektivkostendeckel von maximal 1,5 Prozent der durchschnittlichen jährlichen Renditeminderung vorgesehen.

- Verteilung der Kosten: Abschluss- und Vertriebskosten müssen künftig über die gesamte Vertragslaufzeit verteilt werden (Ende der Zillmerung), was die Rendite in den ersten Jahren schont.

Die Zillmerung ist ein Begriff aus der Versicherungsmathematik und bezeichnet eine spezielle Methode, wie die Abschluss- und Vertriebskosten bei kapitalbildenden Versicherungsverträgen (wie Lebens- oder Rentenversicherungen, zu denen auch die Riester-Rente gehört) behandelt werden. Bei der Zillmerung werden die gesamten einmaligen Abschluss- und Vertriebskosten, die über die gesamte Laufzeit des Vertrags anfallen, sofort – in der Regel in den ersten fünf Vertragsjahren – von den eingezahlten Beiträgen abgezogen. Das bedeutet, dass die Beiträge, die in den ersten Jahren gezahlt werden, zuerst dazu dienen, die hohen Vermittlungsprovisionen und Verwaltungskosten zu decken. Das eigentliche Deckungskapital (der Sparanteil, der Rendite bringen soll) wird dadurch anfangs kaum aufgebaut. Wenn der Vertrag in den ersten Jahren gekündigt oder beitragsfrei gestellt wird, ist der Rückkaufswert (der Betrag, den man zurückbekommt) oft sehr niedrig oder liegt sogar deutlich unter der Summe der eingezahlten Beiträge. Die Zillmerung dient primär dazu, die Kosten für den Versicherer (insbesondere die Provision für den Vermittler) sofort zu begleichen, auch wenn der Kunde seine Beiträge ratierlich (monatlich, jährlich) über Jahrzehnte zahlt.

4. Mehr Flexibilität in der Auszahlphase und Frühstart-Rente

- Flexiblere Auszahlung: Die Pflicht zur lebenslangen Verrentung entfällt. Sparer können stattdessen einen Auszahlungsplan wählen, der mindestens bis zum 85. Lebensjahr läuft.

- Frühstart-Rente: Ab 2027 (startend mit Jahrgang 2020) sollen Kinder monatlich 10 Euro staatlich in ein Depot eingezahlt bekommen, das mit Volljährigkeit in das eigene Vorsorge-Depot übergeht.

- Bestandsschutz: Bestehende Riester-Verträge behalten ihre Bedingungen. Ein kostenloser Wechsel in das neue System soll nach den ersten fünf Jahren möglich sein.

Stoppt die Riester-Rente – eine Initiative von Finanzwende, Verbraucherzentrale und Bund der Versicherten

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

🎯 Fazit für Sparer in der zweiten Lebenshälfte

Auch wenn die Riester-Reform primär auf die renditeorientierte Vorsorge für Jüngere abzielt, bietet sie wichtige Vorteile für alle, die bereits in der Auszahlphase sind oder kurz davorstehen:

- Flexibilität beim Ruhestand: Die wegfallende Pflicht zur lebenslangen Verrentung gibt Ihnen mehr Kontrolle über Ihr angespartes Kapital und ermöglicht eine flexiblere Entnahmeplanung bis zum 85. Lebensjahr.

- Bestandsprüfung lohnt sich: Mit der Option zum kostenlosen Wechsel in das neue System nach fünf Jahren sollten Sie prüfen, ob Ihr bestehender, renditeschwacher Vertrag durch das neue, kostengünstigere Depot abgelöst werden kann.

Die Reform soll dem Ziel dienen, die Altersvorsorge renditestärker, kostengünstiger und flexibler zu gestalten, um die private Vorsorge in Deutschland wiederzubeleben.

⚠️ Zentrale Kritikpunkte am Altersvorsorgedepot

1. Risiko durch Wegfall der 100-%-Garantie

-

Verlustrisiko: Ja, Verluste der eingezahlten Beiträge sind möglich – dafür lockt aber eine höhere Rendite.

-

Risikomanagement in der Auszahlphase: Da Sparer ihr Kapital ohne Garantie am Kapitalmarkt anlegen, müssen sie das Kapitalmarktrisiko bis zum Renteneintritt und potenziell auch in der Auszahlungsphase selbst managen.

2. Bürokratie und Komplexität der Umsetzung

-

Fehlende Vereinfachung: Die Förderstruktur soll vereinfacht werden, ob das dann auch in der Praxis umgesetzt wird, muss sich noch zeigen.

-

Keine automatische Teilnahme: Das System bleibt ein Opt-in-Modell (man muss sich aktiv dafür entscheiden). Experten kritisieren, dass für Geringverdiener und junge Menschen ein einfaches, automatisch angelegtes Standardprodukt (Opt-out) effektiver wäre, um Vorsorgelücke zu schließen.

3. Schwächen des Standardprodukts (Kostendeckel)

-

Begrenzte Anreize für Vermittler: Der geplante Kostendeckel von 1,5 Prozent Effektivkosten für das Standarddepot wird von Vermittlerverbänden kritisiert. Die Sorge ist, dass die niedrige Marge dazu führt, dass Vermittler diese Produkte nur ungern anbieten oder den Fokus auf die teureren, optionalen Garantieprodukte legen, die höhere Provisionen ermöglichen.

-

Kritik am Kostendeckel selbst: Einige Experten fordern ein noch einfacheres und kostengünstigeres staatliches Standardprodukt.

4. Langlebigkeitsrisiko in der Auszahlphase

-

Risiko des Auszahlplans: Die neue Möglichkeit, anstelle einer lebenslangen Rente einen Auszahlungsplan bis zum 85. Lebensjahr zu wählen, wird kritisiert. Zwar bietet es Flexibilität, birgt aber das Risiko, dass das Kapital vorzeitig aufgebraucht ist (Langlebigkeitsrisiko).

5. Einschränkungen im Leistungsumfang

-

Ausschluss biometrischer Absicherungen: Im Gegensatz zur klassischen Riester-Rente sollen biometrische Zusatzversicherungen (z. B. Absicherung bei Berufsunfähigkeit zur Beitragsfreistellung) aus dem geförderten Rahmen ausgeschlossen werden, um die Produkte zu „entschlacken“.

Zusammenfassend lässt sich sagen, dass der Fokus auf höhere Renditen durch den Kapitalmarkt zwar begrüßt wird, die Umsetzung, die Risikotragfähigkeit für alle Bevölkerungsgruppen und die Effektivität des Standardprodukts jedoch weiterhin kritisch diskutiert werden.

Bild: picture alliance / Gilbert Novy / KURIER / picturedesk.com | Gilbert Novy

Werbung