Werbung

Bei Riester-Renten müssen Senioren damit rechnen, dass sie ihnen gekürzt wird. Darf das die Versicherung? Darum wird vor Gericht gestritten.

„Plötzlich 25 Prozent weniger“, titelt die „Süddeutsche Zeitung“ und beschreibt den Fall eines Kölners, dessen Lebensversicherer die Riester-Rente einfach gekürzt hat. Der Kölner ging vor Gericht und wird dabei von der Bürgerbewegung „Finanzwende“ unterstützt. Jetzt muss sich das Landgericht Köln mit dem Fall beschäftigen.

Riester um ein Viertel gekürzt

Der Kölner verklagt die Zurich Versicherung. Dass die von dem Ex-Grünen-Finanzexperten Gerhard Schick geführte Bürgerbewegung Finanzwende die Klage hat mit der Hoffnung zu tun, eine Grundsatzentscheidung zu erwirken, denn der Kölner ist nicht allein – es gibt sicher Tausende ähnlich gelagerter Fälle. Wann genau die Verhandlung stattfinden werde, sei aktuell noch offen, ein Aktenzeichen existierte aber bereits bei Landgericht Köln, so „Focus Online“: Az. 26 O 12/22.

Wie die „Süddeutsche“ schreibt, habe der Kölner Kläger 2006 – er war damals 32 Jahre alt – beschlossen, per Riester fürs Alter vorzusorgen. Er steckte monatlich 100 Euro in seinen „Förder-Rentinvest“-Riester-Sparvertrag, mit der Maßgabe, dass das Geld in Fonds investiert werden sollte. Ab 2039 sollte er eine vertraglich gesicherte Privatrente ausbezahlt bekommen.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Schön blöd wer riestert

Schön blöd, wer Versicherern vertraut – und so ging es auch dem Kölner, denn nach etwa der Hälfte der Laufzeit kürzte der Versicherer die Privatrente um ein Viertel – statt 37,34 Euro pro 10.000 Euro angespartem Kapital soll es nur noch 27,97 Euro geben, denn die Zurich Versicherung senkte 2017 einfach den Rentenfaktor. Es kann dem Riester-Sparer sogar passieren, dass die Zurich den Rentenfaktor bis zum Ende noch einmal kürzt. Deswegen klagt er. Der Rentenfaktor bemisst sich wegen der Vergleichbarkeit auf 10.000 Euro angespartes Kapital – bei dem Kölner waren das am Anfang 37,34 Euro. In anderen Fällen waren die Kürzungen sogar noch höher, wie „Finanzwende“ schreibt.

Dieser Umgang mit Verbraucherinnen ist allerdings auch kein Einzelfall. Neben der Zurich, der Nummer sechs im Lebensversicherungsmarkt, haben auch andere Größen wie der Marktführer Allianz fondsgebundene Rentenversicherungen mit ähnlichen Klauseln verkauft – und ziehen sie bei Bedarf. Allein beim Riesen Allianz sollen Medienberichten zufolge rund 700.000 Verträge betroffen sein. Im Fall einer Frankfurter Riester-Kundin kürzte der Marktführer sogar schon mehrfach, ironischerweise in seinem Tarif „InvestGarantie“.

Versicherer macht, was er will

Die Zurich kann den klagenden Kunden nicht verstehen und sieht sich im Recht, denn laut Versicherungsaufsichtsgesetz sei sie gezwungen, die Kalkulation mit ausreichenden Sicherheiten vorzunehmen, so die „Süddeutsche“. Die Zurich sagt, erst am Ende stehe die Höhe des zu verrentenden Kapitals fest. Dumm, wenn der Versicherer schlecht gewirtschaftet hat, dann bekommt der Riester-Rentner halt deutlich weniger. Der Versicherer behalte sich das Recht vor, den Rentenfaktor anzupassen – in der Regel zuungunsten des Riester-Rentners. Der Kölner hat eine entsprechende Klausel in seinem Vertrag. Jeder kann sich vorstellen, was das für Riester-Rentner bedeutet: Sie können nie sicher sein, wie hoch ihre Rente letztlich ausfällt, von Verlässlichkeit kann keine Rede sein.

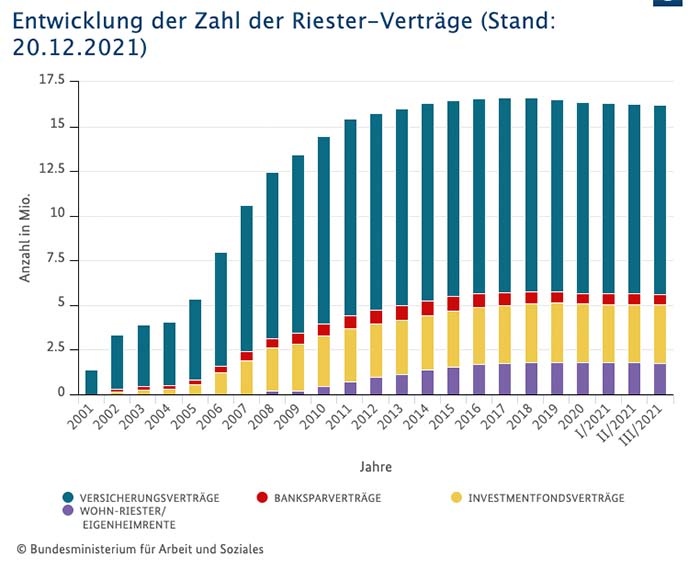

Zahl der Riester-Verträge ist rückläufig Quelle: Bundesministerium für Arbeit und Soziales

Riester immer unbeliebter

Immer mehr begreifen mittlerweile, dass die Riester-Rente alles andere als für die Altersvorsorge taugt und lassen die Finger davon. Die Zahl der Riester-Verträge geht schon seit Jahren zurück – und ein Fünftel davon wird bereits seit längerem nicht mehr bespart. Riester ist eine Totgeburt.

Riester steht nur dank der intensiven Lobby-Arbeit von SPD, Gewerkschaften und Versicherungen so gut da. Was die Anbieter und Promoter von Riester-Verträgen auch geflissentlich verschweigen: Jeder, der riestert, mindert damit seinen Anspruch auf die gesetzliche Rente. Das erzählen den Riester-Sparern nur Verbraucherverbände oder kritische Zeitungen und Zeitschriften wie „Finanztip“. „Riester-Verträge lohnen sich vor allem, weil der Staat die Vorsorgepläne bezuschusst. Die Förderung besteht aus Zulagen und Steuervorteilen.“

Werbung