Werbung

Was mit Riester machen? Am besten ruhen lassen oder kündigen – zu diesem Schluss kommen Hunderttausende und kehren der staatlich geförderten privaten Altersvorsorge den Rücken.

Die Riester-Rente sollte unsere Altersvorsorge revolutionieren. Doch was als staatlich geförderter Rettungsanker begann, entwickelte sich zum Desaster. Mit hohen Kosten, intransparenten Strukturen und einer oft enttäuschenden Rendite hat die Riester-Rente bei vielen Sparern ihren Ruf verspielt. Ein neuer Rekord an Kündigungen im Jahr 2025 zeigt: Die Geduld ist am Ende.

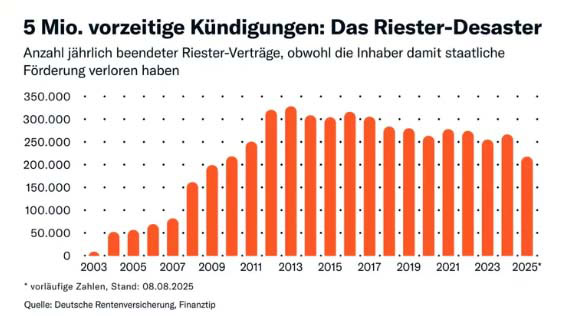

📉 220.000 Kündigungen seit Januar 2025

Laut einer aktuellen Auswertung des Verbraucherportals Finanztip wurden allein bis August 2025 geschätzt rund 220.000 Riester-Verträge gekündigt. Damit steuert das Modell auf einen neuen Negativrekord zu: Schon 2024 lag die Zahl der Kündigungen bei 266.000. Insgesamt wurden seit Einführung der Riester-Rente im Jahr 2002 über fünf Millionen Verträge vorzeitig beendet – das entspricht jedem vierten Abschluss der ursprünglich 20 Millionen Verträge.

2025 ein trauriges Rekordjahr für Riester

Die Gründe sind vielfältig:

- Hohe Kosten und geringe Rendite machen Riester-Verträge für viele unattraktiv.

- Die Beitragsgarantie verhindert oft lukrativere Investitionen.

- Intransparente Vertragsbedingungen und komplizierte Steuerregeln schrecken ab.

📊 Kündigungstrend hält an

| Jahr | Anzahl Kündigungen | Vertragsbestand (ca.) |

| 2022 | 250.000 | 15,8 Mio. |

| 2023 | 266.000 | 15,2 Mio. |

| 2024 | 266.000 | 14,9 Mio. |

| 2025 (bis Aug) | 220.000 | <14,5 Mio. (geschätzt) |

Quelle: Finanztip, Deutsche Rentenversicherung

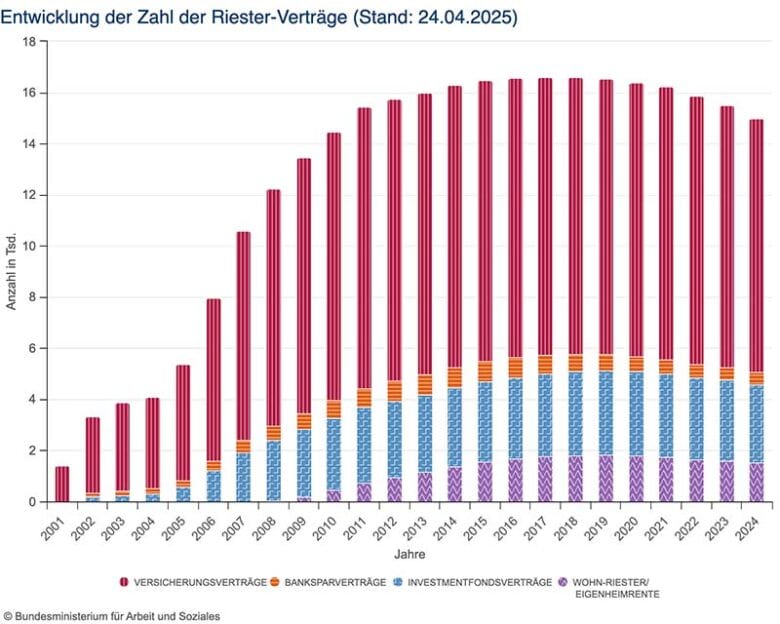

Zahl der Riester-Verträge – der Negativtrend ist unverkennbar

🧠 Was bedeutet das für dich als Sparer?

Viele Verbraucher stehen vor der Frage: Kündigen oder behalten? Doch Achtung: Eine Kündigung kann teuer werden. Wer seinen Vertrag auflöst, muss staatliche Zulagen und Steuervorteile zurückzahlen. Eine Beitragsfreistellung ist oft die bessere Alternative, wenn du unzufrieden bist, aber keine Verluste riskieren willst.

🗣️ Verbraucherschützer fordern: Jetzt reformieren!

Saidi Sulilatu, Chefredakteur von Finanztip, bringt es auf den Punkt:

„Die Riester-Rente ist gescheitert. Jedes weitere verlorene Jahr kostet die Menschen im Alter Einkommen.“

Gemeinsam mit dem Verbraucherzentrale Bundesverband (vzbv) fordert Finanztip:

- Ein einfaches, transparentes und kostengünstiges Nachfolgemodell

- Standardisierte ETF-Produkte mit maximal 0,5 % Kosten pro Jahr

- Wegfall der Beitragsgarantie zugunsten höherer Renditechancen

- Automatische Teilnahme mit Opt-out statt komplizierter Antragstellung

- Bestandsschutz für bestehende Verträge und kostenlose Wechseloption

🧒 Frühstart-Rente: Hoffnung oder Feigenblatt?

Die Bundesregierung plant ab 2026 die sogenannte Frühstart-Rente: Jedes schulpflichtige Kind soll monatlich 10 Euro vom Staat erhalten, die bis zum Renteneintritt investiert werden können. Doch Experten warnen: Das reicht nicht. Es braucht Lösungen für Alleinerziehende, Geringverdiener und Familien, nicht nur für Kinder.

Versprechen

Am 14. Mai 2025 versprach Vizekanzler Lars Klingbeil eine Rentenreform „zügig“ anzugehen. Die Zeit läuft.

Zeit seit Abgabe des Versprechens

✅ Fazit: Was du jetzt tun kannst

🔹 Prüfe deinen Riester-Vertrag kritisch – aber kündige nicht vorschnell.

🔹 Informiere dich über Alternativen wie ETF-Sparpläne oder betriebliche Altersvorsorge.

🔹 Bleib dran: Eine Reform ist überfällig – und du solltest vorbereitet sein, wenn sie kommt.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Werbung