Werbung

Die Deutschen sparen sich arm – die Inflation frisst ihre Zinserträge komplett auf. Die Realzinsen sind mittlerweile wieder negativ. Das Vermögen vieler Altersvorsorger schrumpft.

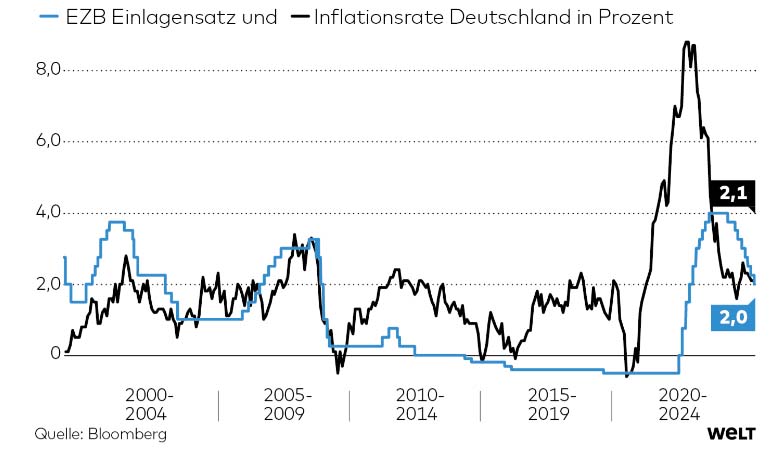

Die Inflation ist zwar in den vergangenen Monaten gesunken, aber der Leitzins noch viel mehr. Das heißt, die Realzinsen sind wieder negativ. Das bedeutet für Sparer, dass sie enteignet werden. Die Europäische Zentralbank (EZB) hat es mit ihrer Zinspolitik wieder einmal geschafft, deutsche Sparer zu enteignen, indem sie im Juni 2025 den Leitzins um 0,25 Prozentpunkte auf 2,0 Prozent senkte. Für Sparer heißt das: Unterm Strich steht somit ein Minus. Wer’s nicht glaubt, muss nur Zinsen und Inflation vergleichen.

Die Rechnung

Ausgangslage

- EZB-Einlagensatz (Nominalzins):

Seit dem 6. Juni 2025 liegt der Einlagensatz bei 2,00 %. - Inflationsrate Deutschland (Mai 2025):

Laut Statistischem Bundesamt beträgt die Inflationsrate 2,1 %

Berechnung des Realzinses

Der Realzins ergibt sich aus:

Realzins = Nominalzins − Inflationsrate

Realzins = 2,00 % − 2,10 % = −0,10 %

Realzinsen wieder negativ

Da sich die Zinsen für Tages- und Festgeld am Leitzins orientieren, ist klar, dass sie ebenfalls sinken werden. Das heißt, Sparer machen Minus mit Sparen.

Entwicklung des Realzinses von 2000 bis 2025 Qelle: Welt | Bloomberg

Inflation bei 2,1 Prozent

Die Inflation ist zwar ebenfalls gesunken, aber auch die Leitzinsen. So lag sie im Mai 2025 bei +2,1 Prozent, so das Statistische Bundesamt (Destatis). Die Inflationsrate ohne Nahrungsmittel und Energie, oftmals auch als Kerninflation bezeichnet, betrug im Mai 2025 sogar +2,8 Prozent. Ausgehend von 2,1 Prozent Inflation und einem Zinssatz von 2,0 Prozent, errechnet sich ein aktueller Realzins von minus 0,1 Prozent. Jeder kann mit dem Realzinsrechner von Moneyland selbst den jährlichen Realzins ermitteln und damit den jährlichen Kaufkraftverlust.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Sparzinsen sinken

Im Juni 2025 liegt der durchschnittliche Tagesgeldzins in Deutschland bei etwa 1,73 Prozent pro Jahr für alle Banken im Marktvergleich. Allerdings zahlen einige Banken mehr als diese 1,76 Prozent. Meist haben die Angeboten einen Haken, so sind sie meist nur für Neukunden oder gültig nur für einen bestimmten Zeitraum.

Weitere Zinssenkungen

Es dürfte auch nicht bei der jüngsten Leitzinssenkung bleiben, denn die EZB-Chefin Christine Lagarde hat bereits angedeutet, dass dieser Senkungen noch weitere folgen könnten. Die Märkte gehen bereits davon aus, dass es noch zwei Zinssenkungen geben könnte.

Das bedeutet für alle, die fürs Alter vorsorgen, dass sie wieder stärker ins Risiko gehen müssen, was mit Anleihen oder Tages- sowie Festgeld allerdings nicht funktioniert. Die Alternative heißt deswegen: Aktien oder Gold. Das lässt sich auch über einen börsennotierten Indexfonds (ETF) umsetzen.

Werbung