Werbung

Wenn es nach den Versicherern geht, werden wir alle hundert Jahre alt. Entsprechend wenig kommt bei Rentenversicherungen raus. Gut für die Versicherer, schlecht für Kunden.

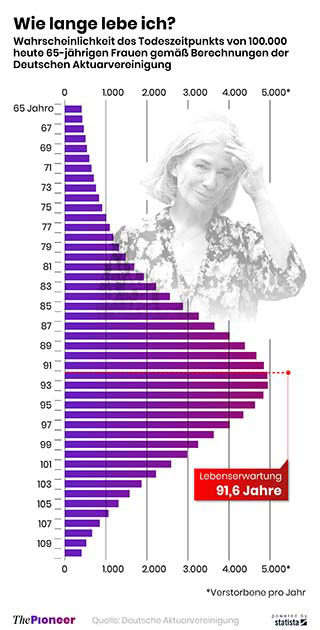

Lebenserwartung von Frauen Quelle: ThePioneer

Bei privaten Rentenversicherungen spielt die angenommene Lebenserwartung eine wesentliche Rolle bei der Berechnung des Rentenfaktors: Eine höhere durchschnittliche Lebenserwartung führt tendenziell zu einem niedrigeren Rentenfaktor. Das liegt daran, dass das vorhandene Kapital über einen längeren Zeitraum ausgezahlt werden muss.

Der Rentenfaktor ist eine entscheidende Zahl bei privaten Rentenversicherungen, denn er legt fest, wie viel monatliche Rente der Versicherungskunde später pro 10.000 Euro seines angesparten Kapitals erhält. Ein höherer Rentenfaktor ist also eine höhere monatliche Rente.

Versicherungsunternehmen müssen kalkulieren, wie lange sie voraussichtlich Rentenzahlungen leisten müssen. Eine höhere durchschnittliche Lebenserwartung führt tendenziell zu einem niedrigeren Rentenfaktor. Das liegt daran, dass das vorhandene Kapital über einen längeren Zeitraum ausgezahlt werden muss. Deswegen werden sie die Lebenserwartung möglichst hoch ansetzen, sodass der Kunde möglichst wenig monatlich bekommt.

Unbewusst haben wir’s ja alle gewusst, dass Lebensversicherungen nicht für die Altersvorsorge taugen, mittlerweile ist es offiziell – Anfang 2022 wurde der sogenannte Garantiezins (Höchstrechnungszins) auf 0,25 Prozent gesenkt, erst zum 1. Januar 2025 erhöhte er sich von 0,25 Prozent auf 1,0 Prozent.

Das heißt, Versicherungskunden bekommen wenig Zins und der niedrige Zins wird auch auf eine unangemessen lange Lebenserwartung gerechnet. Da kann nichts dabei herauskommen.

Einkommensverlust für Betriebsrentner

Was diese Schieflage bei Lebenserwartung und Garantiezins konkret bedeuten kann, hat Matthias Wolf, Finanzexperte und CEO der Goldpfad GmbH, anhand eines realen Beispiels für „The Pioneer“ berechnet. Der zugrundeliegende Vertrag stammt, so „ThePioneer“ von der „Metallrente“, ein Angebot der betrieblichen Altersvorsorge der deutschen Industrie.

Der Musterfall

Die Variablen: Ein Musterarbeiter ist 40 Jahre alt und zahlt monatlich 100 Euro in die MetallDirektversicherung ein. Die Gesamtverzinsung liegt bei 3,6 Prozent pro Jahr – vor Kosten. Dazu gibt es Kosten von 1,5 Prozent auf die Rentenhöhe. Um die Inflation auszugleichen, steigt die Rente um 1,81 Prozent pro Jahr.

Das Ergebnis: Im Angebot, das ihm vorliegt, hat er bei Rentenbeginn am 1.1.2052 genau 46.302,61 Euro angespart. Im Basisszenario erhält er dadurch eine monatliche Rente von 137,16 Euro pro Monat.

Will er sein gesamtes angespartes Kapital aufbrauchen, das sich auch während der Entnahmephase weiter verzinst, bräuchte er 41 Jahre. Zu diesem Zeitpunkt wäre er 108 Jahre alt.

Sollte der Versicherte, so wie es das Statistische Bundesamt für Frauen angibt, mit 83 Jahren sterben, wären von den angesparten 46.302,61 Euro noch rund 44.000 Euro unangetastet, so die Berechnungen von Matthias Wolf – 90 Prozent des Vermögens. Ein Teil ginge je nach Vertrag noch an den Gatten oder die Gattin. Nicht ausgezahlte Leistungen fließen allerdings als Sonderertrag, sogenannte Sterblichkeitsgewinne, an den Versicherer zurück.

Überzogene Lebenserwartung

Die Versicherer orientieren sich an den Sterbetafeln der Deutschen Aktuarvereinigung (DAV), den Mathematikern der Versicherer. Sie basieren auf den Daten der Versicherungswirtschaft. Die Versicherer gehen von einer weit höheren Lebenserwartung aus als das Statistische Bundesamt. Im Gegensatz zum Statistischen Bundesamt ist die von der DAV angenommene Lebenserwartung höher. Ein Mann mittleren Alters, wie Philipp Heinrich, der Autor des Artikels in „ThePioneer“, hat beim Statistischen Bundesamt eine Lebenserwartung von 87,35 Jahren, die Versicherern bescheinigen ihm eine Lebenserwartung von 92 Jahren – und „in manchen Verträgen für eine private Rentenversicherung erlebt er sogar seinen 110. und 120. Geburtstag“.

Kritik an den Versicherern

Axel Kleinlein, früher selbst Aktuar bei der Allianz, bis 2022 Vorstandssprecher des Bundes der Versicherten und heute selbstständiger Verbraucherschützer, kritisiert die überzogenen Lebenserwartungsannahmen der Versicherer: „In den vergangenen Jahren hat sich die Politik der Versicherer immer mehr zulasten der Kunden verschoben“.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Werbung