Werbung

Das Desaster mit Riester ist schlimmer als gedacht. Die SPD hat Millionen um ihre private Altersvorsorge gebracht. Millionen haben ihre Verträge mit Verlust gekündigt und dadurch viel Geld verloren. Erst jetzt kommt die Wahrheit ans Licht.

Statt einer Privatrente, die den Namen verdient, hat die SPD mit der Riester-Rente eine Riesen-Ruine hinterlassen. Die Riester-Rente ist ein grandioser Flop. Die SPD zieht daraus aber keine Lehre und auch keine Konsequenzen. Wie desaströs die Riester-Rente ist, ergab jetzt eine Analyse des Internetportals „Finanztip“. Dass schätzungsweise 20 Prozent der Riester-Verträge nicht mehr bespart werden, ist schon seit langem bekannt. Neu ist hingegen, dass laut „Finanztip“ bis Ende 2023 rund 4,6 Millionen Verträge gekündigt wurden – und zwar „förderschädlich“. Das heißt, Sparerinnen und Sparer mussten Förderung zurückzahlen, im Schnitt rund 1.900 Euro. Annähernd jeder vierte Riestervertrag nach Analyse von „Finanztip“ also schon wieder gekündigt.

„Die Riester-Rente ist ein Desaster“, beklagt Hermann-Josef Tenhagen, der Geschäftsführer von „Finanztip“, der „Süddeutschen Zeitung“ gegenüber. „Obwohl wir dieses Modell mit viel Steuergeld füttern.“ Die Altersvorsorger sind so enttäuscht von Riester, dass sie sogar Verluste bei Kündigung in Kauf nehmen. Denn, für den Fall der Kündigung müssen die Versicherten die erhaltene staatliche Förderung und die Steuervorteile zurückzahlen, wie „Focus Money“ schreibt. Die Kündigung eines Riestervertrags kostete Sparer im Schnitt der vergangenen drei Jahre fast 1.900 Euro pro Vertrag, das zeigen die Antworten der Ministerien und der Deutschen Rentenversicherung auf die Fragen von „Finanztip“, die der „Süddeutschen Zeitung“ vorliegen.

Nach Finanztip-Hochrechnungen seien seit der Einführung von Riester rund 1,8 Milliarden Euro aus der Staatskasse an Versicherer und Fondsgesellschaften geflossen, die zusammen 85 Prozent aller Riester-Verträge verwalten.

Riester ist gescheitert

Die Riester-Rente ist gescheitert. Sie sollte die Rentenlücke füllen, aber Riester-Rentner bekommen meist nur ein Taschengeld. Die Rendite liegt deutlich unter zwei Prozent, sprich, sie kann nicht einmal die Inflation ausgleichen. Die meisten liegen sogar noch weit darunter. Ex-Arbeitsminister Walter Riester hat uns vor mehr als 20 Jahren viel versprochen – und nichts gehalten. Von wegen Schutz gegen Altersarmut – davon kann keine Rede sein! Viele Riester-Rentner müssen sich mit einem Taschengeld begnügen, wie „Bild“ berichtet. Das bestätigt auch das Institut für Arbeit und Qualifikation (IAQ) der Universität Duisburg-Essen. Der mit der Riester-Reform von 2001 geplante Ausgleich des sinkenden Versorgungsniveaus gesetzlicher Renten durch staatlich geförderte private Altersvorsorge gelinge nach Ansicht von Sozialforschern bisher nicht. Die Renditen der geförderten Altersvorsorgeverträge fallen zu niedrig aus, so die Analyse der Auszahlungsphase von Riester-Verträgen.

Versicherer zocken Riester-Rentner ab

Einer Statistik des Bundesfinanzministeriums zufolge bringt die Riester-Rente Versicherten durchschnittlich nur 132 Euro monatlich, wobei sich „Bild“ auf die Auszahlungsstatistiken der Behörde beruft: 2022 erhielten mehr als eine Million Riester-Rente bereits entsprechende Leistungen. Demnach erhielten Ende 2022 bereits über eine Million Menschen Leistungen aus der Riester-Rente. Die jährliche Durchschnittsrente lag bei 1.581,12 Euro im Jahr, sprich 132 Euro pro Monat. „Bei 26,5 Prozent der Männer und 35,1 Prozent der Frauen werden noch nicht einmal 42 Euro erreicht“, so das Ergebnis der Sozialforscher des IAQ.

Abzocke auch bei der Auszahlung

Die Versicherer rechnen damit, dass die Versicherten sehr alt werden, entsprechend niedrig fällt dann auch die durchschnittliche Riester-Rente aus. In knapp drei Viertel aller Fälle war die zusätzliche Rente aber laut „Finanztip“ niedriger als 100 Euro im Monat. Deswegen folgender Tip: „Du hast dann nämlich die Option, bis zu 30 Prozent deines angesparten Kapitals auf einmal aus dem Vertrag zu holen.“ Nur die wenigsten wissen das. Dabei ist das eine gute Variante, um möglichst früh viel vom eingezahlten Geld zurückzubekommen.

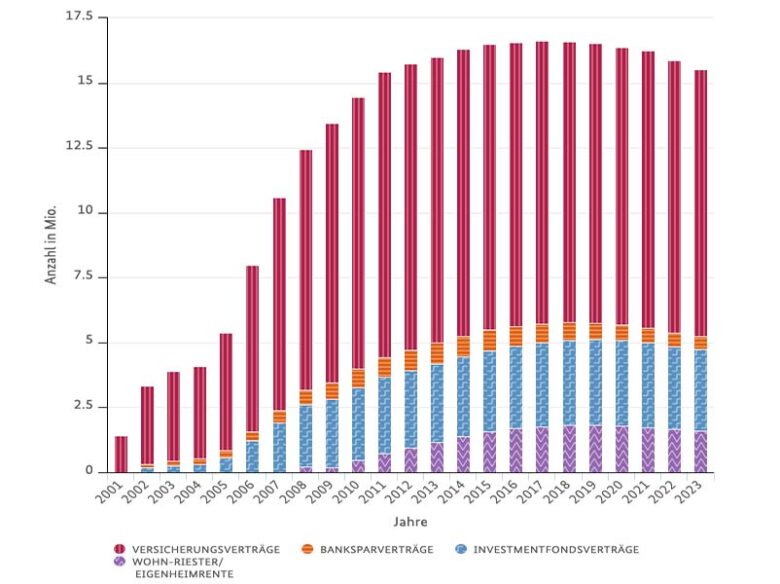

Sparer meiden mittlerweile Riester-Rente

Es darf niemand wundern, dass immer weniger Bürgerinnen und Bürger mithilfe eines Riestervertrags privat für das Alter vorsorgen. Ihre Zahl sinkt stetig.

Die Zahl der Riester-Verträge sinkt schon seit Jahren. Quelle: Bundesministerium für Arbeit und Soziales

Warum die Riester-Rente versagt

- Hohe Kosten und geringe Renditen: Die Kosten der Riesterverträge fressen oft einen Großteil der Rendite auf, sodass am Ende nur wenig für die Altersvorsorge übrig bleibt.

- Unfaire Kürzungen: In einigen Fällen kürzten Versicherungen die Riester-Renten ihrer Kunden sogar nachträglich, was zu Rechtsstreitigkeiten führte.

- Schlechte Vergleichbarkeit: Die Vergleichbarkeit verschiedener Riesterverträge ist aufgrund komplexer Tarifstrukturen und versteckter Kosten oft schwierig.

Versicherer kürzen Riester-Renten

Versicherer kürzen sogar rückwirkend Riester-Renten. So passiert bei der Zurich Versicherung. Ein Versicherter wehrte sich juristisch gegen die ✂️ Kürzung seiner Riester-Rente. Das Landgericht Köln sah das Kürzen einer Riester-Rente als unzulässig an und kippte per Urteil (Az.: 26 O 12/22) die Kürzung. Das Gericht erklärte eine Vertragsklausel der Zurich Versicherung für unwirksam erklärt, Kunden mit Riesterrenten bei der Auszahlung finanziell zu benachteiligen und ihnen die Rente zu kürzen. Es hat Riester-Sparer Stefan Kolb recht gegeben, der sich gegen die Kürzung seiner Riester-Rente durch die Zurich Deutscher Herold wehrte.

Tenor des Urteils:

1. Es wird festgestellt, dass die Beklagte die vertraglich vereinbarte Monatsrente von 37,34 EUR pro 10.000 EUR aus dem zwischen den Parteien bestehenden fondsgebundenen Rentenversicherungsvertrag mit der Versicherungsnummer 01 nicht wirksam herabgesetzt hat.

2. Es wird festgestellt, dass § 2 Abs. 2 Unterabs. 2 und Unterabs. 3 der von der Beklagten in dem Versicherungsvertrag Nr. 01 verwendeten Produktbedingungen für die Fondsgebundene Rentenversicherung unwirksam ist und der Beklagten aus diesen Regelungen auch in Zukunft kein Recht zur Herabsetzung der Monatsrente je 10.000 EUR zusteht.

Riestern lohnt sich kaum

Das hindert Versicherungen aber nicht, es immer wieder 🐏 zu versuchen. Der Verbraucherzentrale Nordrhein-Westfalen zufolge räumt die Zurich-Versicherung sich weiterhin das Recht ein, in fondsgebundenen Riesterverträgen den Rentenfaktor 📉 herabzusetzen. Zurich verweise darauf, dass sich die rechtskräftige Entscheidung des LG Köln nur auf einen Einzelfall beziehe und für andere Kunden keine Wirkung entfalte, so ein Kundenschreiben der Zurich. Der Versicherer sei nach wie vor der Auffassung, dass die Kürzung des Rentenfaktors rechtmäßig sei, haben die Verbraucherschützer erfahren.

Versicherer setzen auf unmündige Kunden

Zurich sei, so die Verbraucherschützer, nicht die einzige Versicherung, die zu solchen Praktiken greife. Deswegen wollen die Verbraucherzentrale NRW und die Bürgerbewegung Finanzwende gemeinsam gegen diesen 🙁 Missstand vorgehen, um ein Grundsatzurteil zu erstreiten. Sie wollen damit Tausenden von Riestern-Kunden mit fondsgebundenen Riesterverträgen zu höheren Renten zu verhelfen. Die Verbraucherzentrale NRW habe die Zurich-Versicherung nach eigenem Bekunden abgemahnt und werde, falls der Konzern nicht einlenke, eine Verbandsklage erheben. Ein für die Versicherten positives Urteil hätte dann Auswirkungen auf alle Betroffenen, die diese Klausel in ihren Verträgen haben, so die Verbraucherzentrale NRW.

Zurich, Axa und LPV

Neben Zurich haben die Verbraucherschützer noch zwei weitere Anbieter wegen unrechtmäßiger Rentenkürzungen abgemahnt: Die Axa Lebensversicherung und die LPV Lebensversicherung (ehemals Postbank Lebensversicherung) hatten die Ansprüche von Kunden der Verbraucherzentrale NRW ebenfalls gekappt. „Die Klauseln, auf die sich die Anbieter dabei berufen, sind bei diesen beiden Versicherern ähnlich wie bei der Zurich. Wir gehen davon aus, dass noch weitere Anbieter den Rentenfaktor aufgrund unwirksamer Klauseln herabgesetzt haben und damit noch deutlich mehr Kund:innen betroffen sind“, betont Stephanie Heise, Bereichsleiterin Verbraucherfinanzen bei der Verbraucherzentrale NRW.

Musterbrief

Die Verbraucherzentrale NRW hat einen Musterbrief formuliert. Wer sich gegen eine Rentenkürzung wehren will, kann somit auf eine Rentenkürzung seines Versicherers zurückgreifen.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Image by Frank Winkler from Pixabay

Werbung

2 Kommentare. Hinterlasse eine Antwort

Das hat jetzt nichts mit Riester Rente zu tun, aber was ich auch noch für eine Schweinerei halte,ist das wenn man in vollen Erwerbsminderungsrente aus Krankheitsgründen muss, man noch dafür mit einem monatlichen Abschlag von ca. 11% für seine Krankheit die man sich nicht ausgesucht hat,bestraft wird. Was genauso schlimm ist, das man von seiner Betriebsrente auch noch Abgaben für Pflegeversicherung und Krankenkasse bezahlen muss. Denn das Geld ist für einen Erwerbsminderungsrentner schon sehr knapp.

Ja, so ist es. Rentner zahlen die Pflegeversicherung allein.