Werbung

Wer nicht Tausende auf einen Schlag investieren will oder kann, für den ist ein ETF-Sparplan eine Alternative. Die Rendite kann sich sehen lassen.

Jeder kann mit wenigen Euro pro Monat anfangen, in einen ETF (Exchange Traded Fund, sprich börsennotierten Indexfonds) zu investieren in Form eines Sparplans. Viele Banken und Onlinebroker bieten sogenannte ETF-Sparpläne an, sodass Altersvorsorger problemlos mit Kleinbeträgen fürs Alter in Indizes wie den deutschen Aktienindex Dax oder den globalen Aktienindex MSCI World anlegen können.

Was bringt ein ETF-Sparplan?

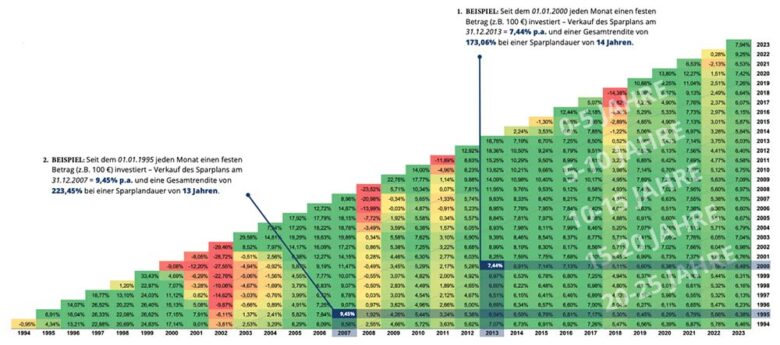

Was das bringt? Die Fondsboutique Loys hat das einmal anhand des Dax ausgerechnet, wie „Das Investment“ berichtet. Die Loys haben das einmal exemplarisch am Dax durchgerechnet. Die Annahme: Jeweils zu Anfang eines Jahres wird mit dem Sparplan-Investieren begonnen und das Investment zu Jahresende eines anderen Jahres wieder verkauft. Von 1995 bis 2007 hätte sich mit einem ETF-Sparplan auf den Dax eine durchschnittliche jährliche Rendite von 9,45 Prozent erzielen lassen oder insgesamt 223,45 Prozent Gesamtrendite; von 2000 bis 2013 waren es mit 7,44 Prozent jährlicher Rendite (Gesamtrendite 173,06 Prozent) etwas weniger.

ETF-Sparplan auf den Dax

ETF-Sparplan auf den Dax Quelle: Loys

Loys hat die Renditen für unterschiedliche Zeiträume in einem Sparplandreieck eingetragen – Voraussetzung: eine monatlich gleichbleibende Investition. Durch die Verteilung der Investitionen in der Zeit entschärft sich das Einstiegsrisiko. Damit lassen sich laut Loys langfristig Renditen von mehr als sieben Prozent erzielen.

Anleger sollten allerdings etwas Geduld mitbringen, sprich mindestens fünf Jahre, besser noch mehr. Am Sparplandreieck lassen sich die schwachen Börsenjahre erkennen, in denen möglichst nicht verkauft werden sollte.

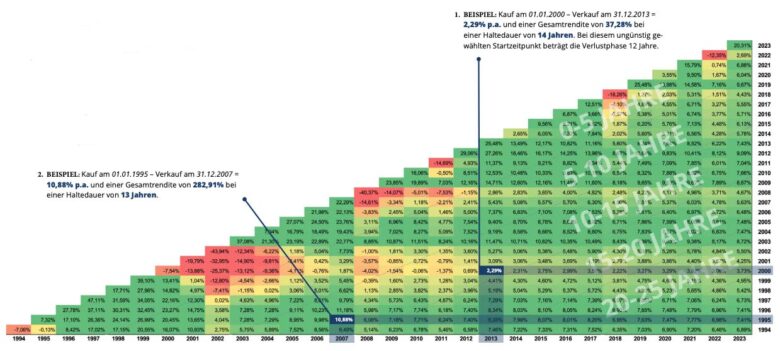

Sparpläne sind einer Einmalanlage meist überlegen, wie der Vergleich zwischen diesen beiden Ansätzen verdeutlicht. Loys hat auch für die Einmalanlage die Renditen in einem Dreieck eingezeichnet. Dabei wurde unterstellt, dass ein Einmalbetrag zu Beginn eines Jahres investiert und zu Ende eines anderen Jahres wieder verkauft wird. Wer zum falschen Zeitpunkt eingestiegen ist, muss sich teils mit deutlich niedrigeren Renditen zufriedengeben, wie ein Beispiel zeigt: Wer zum 1.1.2000 einen Dax-ETF gekauft und ihn am 31.12.2013 verkauft hat, muss sich mit 2,29 Prozent jährlicher Rendite begnügen. Innerhalb dieses Zeitraums lagen leider zwei Börsencrashs, die sich auf die Wertentwicklung negativ auswirkten.

Einmalanlage in den Dax

Einmalanlage auf den Dax Quelle: Loys

Fonds-Sparer profitieren vom sogenannten Cost-Average-Effekt, das ist der Durchschnittszinseneffekt. Damit nutzen Kunden Marktschwankungen zu ihrem Vorteil aus – steigen die Kurse, kauft der Kunde weniger Anteile, fallen die Kurse, erwirbt der Kunde mehr Anteile. Dadurch entsteht ein günstiger Durchschnittspreis.

Was ist Fondssparen eigentlich?

Beim Fondssparen investieren Anleger in Investmentfonds mithilfe eines sogenannten Sparplans. Dabei sind keine fünfstelligen Anlagesummen erforderlich. Wer monatlich eine kleine Summe kontinuierlich auf die Seite legt und rentabel investiert, kann sich mit der Zeit ein kleines Vermögen aufbauen und so für seine Zukunft vorsorgen.

Vorteile eines Fondssparplans?

Ein Fondssparplan bringt Kunden Vorteile durch zwei Effekte: den Zinseszinseffekt und den Cost-Average-Effekt. Wenn Kunden in Investmentfonds investieren, erhalten sie keine Zinsen. Sie erhalten Erträge. Dennoch trägt der Zinseszinseffekt dazu bei, dass sich das Vermögen vermehrt. Die Erträge oder Zinsen, die ein Anleger bekommt, schreibt die Bank dem Anlagekonto gut. In der nächsten Zinsperiode gibt es auf dieses Geld dann ebenfalls Zinsen. Auf diese Weise wächst das Vermögen schneller an. Damit Kunden bei einem ausschüttenden Fonds ebenfalls vom Zinseszins-Effekt profitieren, müssen sie das Geld reinvestieren.

Fondssparer legen nicht einen großen Betrag auf einmal an, sondern zahlen jeden Monat eine Sparrate. Der Betrag ist dabei von vornherein festgelegt und ändert sich nicht ständig. Dadurch profitieren die Kunden vom Cost-Average-Effekt, das ist der Durchschnittszinseneffekt. Damit nutzen Kunden Marktschwankungen zu ihrem Vorteil aus. So funktioniert Fondssparen

Bild: Pixabay © christophmeinersmann (CC0 Public Domain)

Werbung

1 Kommentar. Hinterlasse eine Antwort

Sehr hilfreich! Mein Mann und ich haben beschlossen, unser Geld zu investieren, damit wir auch im hohen Alter noch unsere Kosten decken können. Meine Nachbarin hat beispielsweise mit ihrem Geld Diamanten bei https://diamantagentur.de/diamanten-kaufen/#/ gekauft und nutzt diese als Wertanlage. Das ist uns persönlich aber etwas zu unsicher, deswegen sind wir eher an Aktien oder ETFs interessiert. Da ich mich bisher gar nicht damit auskannte, ist euer Beitrag super für den Einstieg. Ich hoffe wir werden die richtige Entscheidung mit einem Sparplan treffen!