Werbung

Eine Million Metaller sparen per Metallrente fürs Alter. Was bringt das wirklich? Wie viel bekommen Metallrentner am Ende in Euro ausbezahlt? Die Antworten dürften erstaunen.

Ein Teil der einen Million, die per Metallrente fürs Alter vorsorgt, setzt auf Direktversicherung, Pensionskasse und Pensionsfonds. Was bekommen sie tatsächlich am Ende ihres Berufslebens ausbezahlt? Das heißt, wie hoch ist die monatliche Metallrente im Durchschnitt? Wie hoch ist die Kapitalauszahlung bei der Metallrente im Durchschnitt?

Die offiziell von der Metallrente veröffentlichten Zahlen sind leider nicht mehr ganz aktuell. Zu ihrem zwanzigjährigen Jubiläum 2021 hat die Metallrente Zahlen veröffentlicht:

- Danach betrug im Juni 2021 die durchschnittliche monatliche Metallente (nur aus Direktversicherung, Pensionskasse und Pensionsfonds) 105,55 Euro.

- Die durchschnittliche Kapitalauszahlung lag bei 14.548,03 Euro.

- Im Berufsunfähigkeitsfall wurden bis August 2020 durchschnittlich 988,61 Euro monatlich gezahlt, wobei die durchschnittlich abgesicherte Monatsrente bei 1.219 Euro lag (Stand Ende 2020).

Vorsicht! Das sind natürlich Durchschnittswerte und können für individuelle Fälle stark variieren. Es ist wichtig, die konkreten Vertragsunterlagen und Hochrechnungen zu prüfen, um eine realistische Einschätzung der zu erwartenden Leistungen zu erhalten. Durchschnitt heißt aber auch, dass einige Metallrentner darunter liegen.

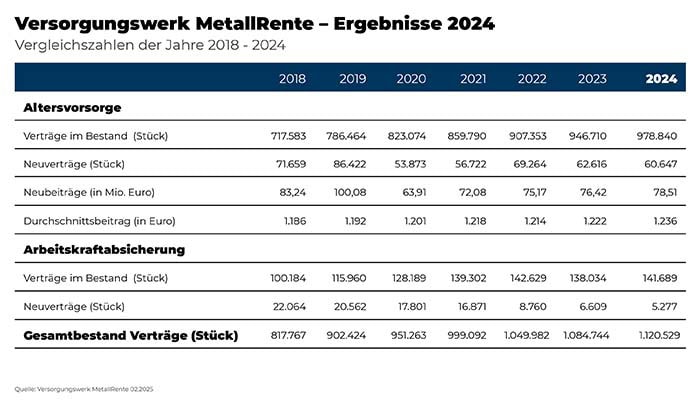

Im Durchschnitt haben die Metaller, zusammen mit ihrem Arbeitgeber, über die Jahre im Durchschnitt rund 100 Euro monatlich in die Metallrente eingezahlt, wie aus der Statistik der Metallrente hervorgeht.

Der Durchschnittsbeitrag erhöhte sich in den vergangenen sieben Jahren von 1186 auf 1236 Euro

Erfahrungen von Metallrentnern, die eine Metallrente beziehen

Ja, es gibt bereits Rentner, die Leistungen aus der Metallrente beziehen. Aktuell (Stand Frühjahr 2026) beziehen rund 20.000 Menschen eine laufende Altersrente aus der MetallRente. Es ist jedoch wichtig, zwischen „aktiven Rentenempfängern“ und denjenigen zu unterscheiden, die bereits eine Leistung erhalten haben. Hier ist die Aufschlüsselung der aktuellen Zahlen:

Laufende Renten vs. Einmalauszahlungen

-

Laufende Rentenbezieher: Rund 20.000 Personen erhalten derzeit eine monatliche Überweisung.

-

Gesamtzahl der Leistungsfälle: Die Zahl derer, die seit Bestehen des Versorgungswerks bereits Geld erhalten haben (einschließlich Kapitalabfindungen), liegt deutlich höher. Schätzungen gehen von weit über 100.000 abgeschlossenen Leistungsfällen aus.

-

Der Grund für die Differenz: In der betrieblichen Altersvorsorge der Metall- und Elektroindustrie wählen viele Versicherte bei Rentenantritt die einmalige Kapitalauszahlung anstelle der lebenslangen monatlichen Rente. Sobald das Kapital ausgezahlt ist, tauchen diese Personen nicht mehr in der Statistik der „aktiven Rentenbezieher“ auf.

Dynamik: Die „Rentner-Welle“ kommt erst noch

Die MetallRente wurde 2001 gegründet. Da die meisten Verträge auf eine Laufzeit bis zum 65. oder 67. Lebensjahr ausgelegt sind, kommen erst jetzt die Jahrgänge in Rente, die nennenswerte Beträge angespart haben.

-

Prognose bis 2035: Die Geschäftsführung der MetallRente geht davon aus, dass die Zahl der Rentenbezieher in den nächsten zehn Jahren massiv ansteigen wird – von heute 20.000 auf über 200.000 Personen.

-

Bestand: Insgesamt verwaltet das Werk mittlerweile über 1,14 Millionen Verträge (Stand Januar 2026), wovon der Großteil noch in der Ansparphase ist.

Die Rechnung

Das heißt, ein Metaller, der per Metallrente fürs Alter vorgesorgt hat, bekommt etwas mehr heraus, als er und sein Arbeitgeber einbezahlt haben. Allerdings handelt er sich einige Nachteile ein:

- Der „Kern“ der Metallrente rentierte in der Vergangenheit schlechter als ein normaler ETF-Sparplan.

- Durch zusätzliche „Garantien“ fällt die Rendite oft noch schlechter aus, da nicht alles Kapital am Aktienmarkt investiert werden kann.

- Die Metallrente wird voll versteuert und ist voll sozialversicherungspflichtig.

- Die Metallrente führt zu Abzügen in der gesetzlichen Rentenversicherung.

- Die Verträge sind mit Kosten belastet, die die Rendite schmälern.

- Die Metallrente ist unflexibel.

- Die Metallrente bereitet Probleme bei Arbeitgeberwechsel.

Der durchschnittliche Metallrentner bekommt so wenig Metallrente, dass er keine Sozialabgaben zahlt, denn mit seinen 105,55 Euro fällt er unter den GKV-Betriebsrentenfreibetrag, der zurzeit bei 187,25 Euro liegt. Wer darüber liegt, zahlt die vollen Kranken- und Pflegeversicherungsbeiträge, sprich, den Arbeitgeber- und Arbeitnehmeranteil. Das sind einschließlich Zusatzbeitrag mehr als 20 Prozent. Für den, der sich die 14.548,03 Euro hat ausbezahlen lassen, sieht die Rechnung etwas anders aus: Diese „fiktive“ Rente wird auf zehn Jahre à zwölf Monate verteilt. Somit bekommt er eine „fiktive“ Betriebsrente von 121,23 (14.548 ./. 120) Euro – und liegt damit ebenfalls unter dem Betriebsrentenfreibetrag.

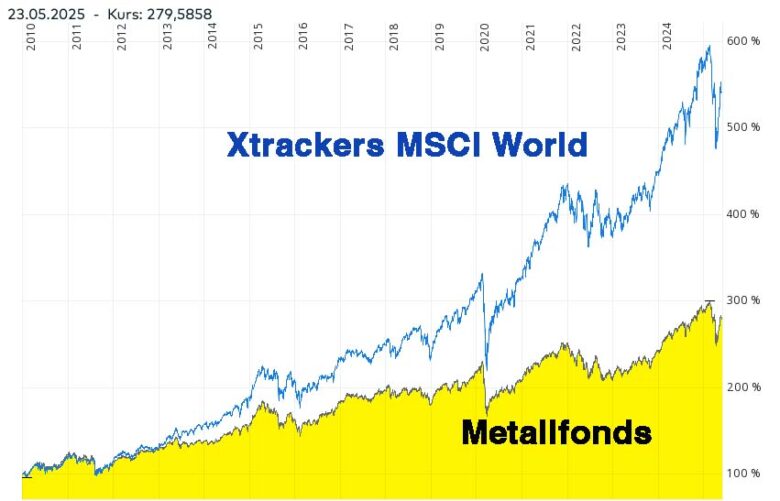

Metallrentefonds contra MSCI-World-ETF

Da viele Metaller auf den 2002 eingeführten Metallrentefonds setzen, ist es interessant, diesen Fonds mit anderen börsennotierten Fonds zu vergleichen. Was bietet sich besser an als der marktbreite und weltweite MSCI World, sozusagen als Messlatte! Sowohl der Metallrentefonds wie vergleichbare Indexfonds auf den MSCI World lassen sich problemlos online miteinander vergleichen.

Wie schlägt sich der Metallrentefonds mit der Wertpapierkennnummer 622 304 (ISIN LU0147989353) im Vergleich zum MSCI World? Der direkte Chartvergleich fällt nicht gerade schmeichelhaft für den Metallrentefonds aus.

Chartvergleich Metallfonds MSCI World

Problem sind die hohen Kosten

Probleme des Metallrentefonds sind die hohen Kosten: Die laufenden Kosten des Metallrentefonds (Verwaltungs-, Administrations- und Vertriebsgebühr) betragen 1,26 Prozent (Pauschalvergütung 1,15 Prozent); der Xtrackers MSCI World Swap (Wertpapierkennnummer: DBX1MW) beispielsweise kostet 0,45 Prozent. Es gibt auch noch günstige MSCI-World-ETFs, deren laufende Kosten bei 0,15 Prozent liegen.

Entgeltumwandlung – ein zweischneidiges Schwert

Das Factsheet des Allianz Metallrentefonds (Dynamik Version) weist für Februar 2025 eine jährliche Rendite seit Auflage (2003) von 5,2 Prozent aus. Bezogen auf drei Jahre liegt die Wertentwicklung des Metallrentefonds per anno bei 3,3 Prozent; bei der Version „Sicherheit“ sind es nur noch 1,9 Prozent bezogen auf drei Jahre. Die Wertentwicklung des MSCI-World-ETF Xtrackers (Wertpapierkennnummer: DBX1MW) liegt aber deutlich darüber: Der Xtrackers MSCI World Swap kommt auf eine Wertentwicklung in den vergangenen drei Jahren von 9,33 Prozent per anno und in den vergangenen zehn Jahren sogar auf 9,34 Prozent per anno.

In einen Index wie den marktbreiten und den weltweit anlegenden MSCI World lässt sich per Indexfonds (ETF) investieren. Die Kosten für einen Indexfonds liegen deutlich unter einem Prozent und damit niedriger als die des Metallrentefonds. Die günstigsten weltweit streuenden ETFs sind bereits zu Kosten von 0,05 Prozent zu haben. Eine gute Übersicht über ETFs bietet beispielsweise ExtraETF – mit Kriterien wie Fondswährung, Ausschüttung, Kosten, Volumen und Replikation.

Image by Gerd Altmann from Pixabay

Werbung

2 Kommentare. Hinterlasse eine Antwort

[…] zu nehmen. Wie hat sich der Metallrentefonds entwickelt? Das geht am besten mit einen Vergleich, wofür es eine Messlatte braucht – und die ist der marktbreite Weltindex MSCI World, dessen Kursverlauf jeder jederzeit online […]

Dummerweise ein weiterer lustiger Experte, der Äpfel und Birnen vergleicht. Der Fonds der Metallrente ist ein Mischfonds, hat keine 100% Aktienquote, da Menschen bei Rente auch gerne etwas „sichere“ Rente wünschen, möglichst mit Garantien. Diese Anlage ist gedacht als Alternative zur Zinsanlage, die oft mit 2,3,4%, oder wie zuletzt bei vielen mit 0% daherkommt. Auch ums Management der Anlage muss sich der Betriebsrentner nicht kümmern. Und wer sogar weder Abgaben zur Krankenkasse zahlen muss, noch oft Steuern (da die Gesamtrente abzüglich Grundfreibetrag) zu gering ist, fährt mit dieser, lebenslangen Rente, auch vererbbar an einen unverheirateten Lebensgefährten, deutlich besser als mit anderen Rentenprodukten. Gut hat, wer einen wirklich Experten kennt; möglichst auf fachliche Qualifikationen achten, statt auf Internetpräsenz. vG MH. Aber vielleicht hat Ihr „Vorunruhestand“ auch einfach nur vergessen, dass es hier um Bruttosparen und einen vorhandenen attraktiven Arbeitgeberzuschuss geht. Äpfel und Birnen – das alte Lied.