Werbung

Lohnt sich die Rente? Ja und nein, kommt drauf an – und zwar wie alt wir werden. Die Rendite ist zwar positiv, aber ein Renditerenner ist die gesetzliche Rente bestimmt nicht.

Wie hoch ist die Rendite der gesetzlichen Rente wirklich? Da gehen die Meinungen ziemlich auseinander. Viele fürchten ein Verlustgeschäft, die Deutsche Rentenversicherung beziffert die Rendite eines Standardrentners auf 2,9, die einer Standardrentnerin auf 3,5 Prozent; der Sachverständigenrat der Bundesregierung kommt auf 2,4 bis 2,8 Prozent bei Männern und zwischen drei und 3,2 Prozent bei Frauen; Finanzmathematiker kommen laut „Welt am Sonntag“ auf bis zu drei Prozent für Rentner der Jahrgänge 1940 bis 1954 und für Rentnerinnen auf 2,1 bis 3,6 Prozent. Später Geborene müssen sich allerdings mit deutlich weniger Rendite begnügen – da sind gerade noch eineinhalb Prozent drin. Grundsätzlich ist die Rendite von Rentnerinnen aber deutlich höher, weil sie ja länger leben und damit länger Rente beziehen.

Rente kein Renditerenner

Und wer die künstliche Intelligenz ChatGPT befragt, bekommt folgende Antwort:

Die Rendite der gesetzlichen Rente in Deutschland ist nicht festgelegt und variiert je nach Alter, Einkommen und Dauer der Beitragszahlungen. Im Allgemeinen beträgt die Rendite der gesetzlichen Rente in Deutschland zwischen einem und eineinhalb Prozent pro Jahr. Diese Rendite wird aufgrund der geringen Verzinsung der gesetzlichen Rentenversicherung und der demografischen Entwicklung, bei der es immer mehr Rentner gibt, immer weiter sinken.“

Die positive Nachricht: die Rendite ist zumindest nicht negativ. Aber das ist auch schon das einzig Erfreuliche, denn ein Renditerenner ist die Rente nicht.

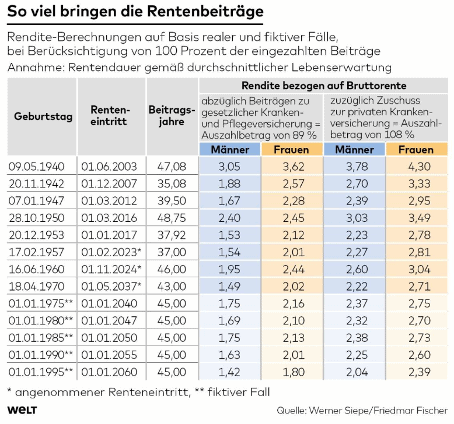

Wie lohnt sich die Rente?

Die „Welt am Sonntag“ wollte es einmal genau wissen und hat zwei unabhängige Finanzmathematiker auf die Frage angesetzt, ob und wie sich die Rente lohnt – und zwar auf Basis realer Fälle: Werner Siepe und Friedmar Fischer sind bei ihren Berechnung von einer durchschnittlichen Lebenserwartung ausgegangen und haben verschiedene echte Fälle mit Rentenbeitragszeiten zwischen 35 und 47 Jahren durchgerechnet. Das war dann die Basis ihrer Renditekalkulation. Die übrigen Prämissen: Rentenbeginn mit dem gesetzlichen Eintrittsalter und Beitragszeit von 45 Jahren.

Für Bestandsrentner der Jahrgänge 1940 bis 1954 kommen sie dabei auf Renditen von 1,5 bis drei Prozent erzielt, bei weiblichen Versicherten liegt der Wert zwischen 2,1 und 3,6 Prozent. Wer allerdings später geboren wurde, bekommt deutlich weniger Rendite – ein 1995 geborener Mann sogar nur 1,42 Prozent.

Selbst im ungünstigsten Fall liegt die Rendite noch bei 1,42 Prozent Quelle: Welt

Es dürfte anhand dieser wenige Beispiele schnell klar werden, dass es die eine Renditezahl nicht gibt. Es hängt davon ab, welches Geschlecht jemand hat und wann er geboren wurde. Untergrenze für die Rendite ist den beiden Finanzmathematikern zufolge 1,42 Prozent pro Jahr. Die Rendite der gesetzlichen Rente fällt eher mager aus – und sie ist nur dann negativ, wenn jemand frühzeitig stirbt.

Lohnen sich freiwillige Einzahlungen?

Lohnen sich angesichts dieser niedrigen Rendite dann freiwillige Einzahlungen, um mögliche Abschläge auszugleichen? Bei einem Ausgleich kommen schnell fünfstellige Beträge zusammen, wenn größere Abschläge ausgeglichen werden sollen. Das können mehrere Zehntausend Euro sein. Allerdings wird dieses Mehr an Rente dank des Ausgleichs bis ans Lebensende gezahlt. Ja, es ist eine Wette auf ein langes Leben. Angesichts der steigenden Lebenserwartung aber kann sich das lohnen – mehr als andere Geldanlagen.

Das Deutsche Institut für Wirtschaftsforschung hat für Beispielfälle, darunter

40 bis 50 Jahre alte Frauen, die durchschnittliche Beiträge gezahlt haben,

eine Rendite von drei bis 3,5 Prozent errechnet – Mütter des Geburtsjahrgangs 1980

mit zwei Kindern kämen sogar auf vier Prozent.

Problem ist allerdings, dass keiner weiß, wie sich die gesetzliche Rente in den kommenden Jahren entwickeln wird. Bereits in der Vergangenheit gab es Jahre ohne oder mit Mini-Rentenerhöhung, beispielsweise von 2004 bis 2006 sowie 2010 und 2021. Ein Rentenplus 0,72 Prozent gab es nur für Rentner in Ostdeutschland.

Rentenanpassungen seit 2000

Die Deutsche Rentenversicherung passt Ihre Rente immer zum 1. Juli eines Jahres an, wobei es Unterschiede gibt zwischen West- und Ostdeutschland. Das hat damit zu tun, dass das Niveau der Ost-Renten schrittweise an das der West-Renten angepasst wird. So kann es passieren, wie 2021, dass West-Rentner leer ausgehen, wogegen Ost-Rentner eine kleine Erhöhung bekommen. Der Wert eines Rentenpunkts ändert sich bei einer ausgefallenen Rentenerhöhung nicht. So blieb der Wert eines Rentenpunkts für West-Rentner zum 1. Juli gleich bei 34,19 Euro, der Rentenwert Ost erhöhte sich hingegen zum 1. Juli 2021 auf 33,47 Euro – von 33,23 Euro im Jahr 2020:

| Rentenerhöhung | West in % | Ost in % |

|---|---|---|

| 2000 | 0.6 | 0.6 |

| 2001 | 1.91 | 2.11 |

| 2002 | 2.16 | 2.89 |

| 2003 | 1.04 | 1.19 |

| 2004 | 0 | 0 |

| 2005 | 0 | 0 |

| 2006 | 0 | 0 |

| 2007 | 0.54 | 0.54 |

| 2008 | 1.10 | 1.10 |

| 2009 | 2.41 | 3.38 |

| 2010 | 0 | 0 |

| 2011 | 0.99 | 0.99 |

| 2012 | 2.18 | 2.26 |

| 2013 | 0.25 | 3.29 |

| 2014 | 1.67 | 2.53 |

| 2015 | 2.1 | 2.5 |

| 2016 | 4.25 | 5.95 |

| 2017 | 1.9 | 3.59 |

| 2018 | 3.22 | 3.37 |

| 2019 | 3.18 | 3.91 |

| 2020 | 3.45 | 4.2 |

| 2021 | 0 | 0.72 |

| 2022 | 5.35 | 6.12 |

| 2023 | 4,39 | 5,86 |

| 2024 | 4,57 | 4,57 |

| 2025 | 3,74 | 3,74 |

| 2026 | 4,24 | 4,24 |

*vorläufig Quelle: Deutsche Rentenversicherung

Jetzt den Newsletter abonnieren

„vorunuhestand.de berichtet laufend über das, was die 60plus-Generation betrifft – und ab sofort auch per kostenlosem Newsletter. Sei dabei und melde dich gleich an. Jetzt den vorunruhestand-Newsletter abonnieren … und 14tägig Tipps, Infos und Anregungen für den Vorruhestand und die Rente erhalten.

Hier abonnieren

Bild von d3images auf Freepik

Werbung