Werbung

Ab 2027 ersetzt ein neues Depot-Modell die Riester-Rente. Höhere Zulagen, weniger Kosten und Renditechancen ohne Beitragsgarantie sollen die Vorsorge retten.

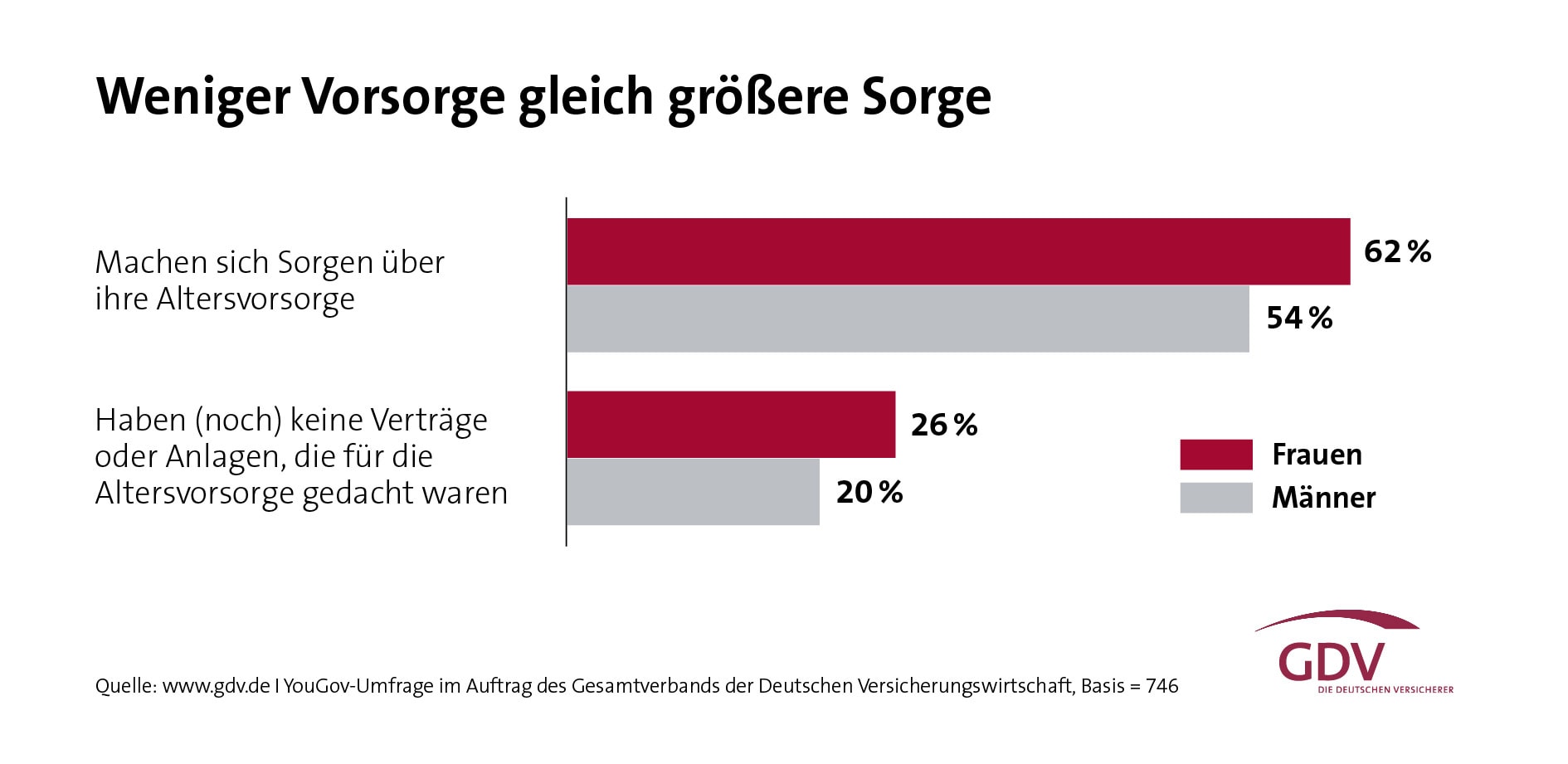

Was sich mit der Reform ab 2027 ändert

Die Ära der Riester-Rente geht zu Ende. Union und SPD haben sich auf den Nachfolger geeinigt: das Altersvorsorgedepot. Das soll hohe Renditen am Kapitalmarkt ermöglichen und damit rentabler sein als die bisherige Riester-Rente. Die private Altersvorsorge wird grundlegend umkrempelt. Das Ziel: Weg von teuren Garantien, hin zu mehr Rendite am Kapitalmarkt.

Die wichtigsten Neuerungen im Überblick

- Höhere Zulagen für Sparer: Der Staat greift euch künftig kräftiger unter die Arme. Für jeden Euro Eigenanteil gibt es bis zu einer Grenze von 360 € pro Jahr satte 50 Cent Förderung. Darüber hinaus (bis 1.800 €) fließen 25 Cent pro Euro.

- Boost für Familien: Besonders attraktiv wird es für Eltern. Die volle Kinderzulage von 300 € pro Jahr gibt es künftig bereits bei einem kleinen Eigenbeitrag von nur 25 € im Monat.

- Öffnung für Selbstständige: Endlich werden auch Selbstständige in die staatliche Förderung einbezogen – eine langjährige Forderung, die nun umgesetzt wird.

- Kostendeckel und Standardprodukt: Die Effektivkosten für die neuen Vorsorgeprodukte werden auf 1,0 % gedeckelt (statt bisher geplanter 1,5 %). Zudem soll es ein kostengünstiges Standarddepot geben, das auch von einem öffentlichen Träger verwaltet werden kann.

Rendite vor Sicherheit

Der entscheidende Einschnitt: Die bisherige Beitragsgarantie fällt weg. Das klingt erst einmal riskant, ist aber kalkuliert. Da die Anbieter das Kapital nicht mehr krampfhaft absichern müssen, kann es freier in renditestarke Anlagen fließen.

Fazit:

Die Reform ist ein längst überfälliger Befreiungsschlag. Besonders für Geringverdiener und Familien lohnt sich das Mitmachen durch die hohen Zulagen schon bei kleinsten Beiträgen. Dass die Renditefresser „Garantiekosten“ fallen, ist der Preis für eine Rente, die am Ende tatsächlich zum Leben reicht.

Checkliste: Wechsel von Riester zum neuen Vorsorge-System

- Bestandsschutz prüfen: Deine alten Riester-Verträge behalten ihre Gültigkeit. Du musst nicht kündigen, kannst sie aber beitragsfrei stellen, um dein Geld ab 2027 in das neue Modell zu stecken.

- Förderquote vergleichen: Rechne nach, ob die neue 50-Cent-Zulage für deine Situation (besonders als Familie oder Geringverdiener) lukrativer ist als die alte Riester-Zulage.

- Risikobereitschaft vs. Garantie: Bist du bereit, für höhere Renditechancen auf die 100-Prozent-Beitragsgarantie zu verzichten? Das neue System hat keine Garantie mehr – das ist der größte psychologische Unterschied.

- Wechselkosten checken: Prüfe in deinen alten Unterlagen, welche Gebühren bei einer Kapitalübertragung anfallen. Die Reform sieht zwar eine Streckung der Abschlusskosten vor, aber alte Verträge haben oft eigene Regeln.

- Effektivkosten vergleichen: Die neuen Standarddepots dürfen maximal 1,0 % Kosten verursachen. Wenn dein alter Riester-Vertrag deutlich teurer ist (was oft der Fall ist), lohnt sich der Wechsel allein wegen der Gebührenersparnis.

- Selbstständige, aufgepasst: Falls du bisher als Selbstständiger nur über Umwege (z. B. über den Ehepartner) riestern konntest, solltest du dich ab 2027 direkt für die neue Eigenförderung anmelden.

Vergleich: Riester-Rente vs. neues Altersvorsorgemodell (ab 2027)

| Merkmal | Alte Riester-Rente | Neues Altersvorsorgemodell |

| Beitragsgarantie | 100 % Pflicht (Eingezahltes Geld + Zulagen sind sicher) | Keine Garantie (Fokus liegt auf maximaler Marktrendite) |

| Grundzulage | Festbetrag (175 € pro Jahr bei vollem Eigenbeitrag) | Prozentual: 50 Cent je 1 € Sparbeitrag (bis 360 €/Jahr) |

| Zusatzförderung | 25 Cent je 1 € für Beiträge über 360 € (bis max. 1.800 €) | Enthalten in der neuen Staffelung |

| Kinderzulage | 300 € (für ab 2008 Geborene) bei 4 % vom Brutto | 300 € bereits ab 25 € Monatsbeitrag |

| Zielgruppe | Nur Angestellte & Beamte (unmittelbar förderfähig) | Inklusive Selbstständige |

| Kostendeckel | Keine gesetzliche Obergrenze (oft sehr teuer) | Deckel bei 1,0 % Effektivkosten für Standardprodukte |

| Anbieter | Nur private Versicherer/Banken | Private Institute und öffentlicher Träger möglich |

| Anlagemöglichkeiten | Konservativ (wegen Garantiepflicht) | Breiter gefächert (z. B. Aktien-Depots/ETFs) |

Reaktion der Verbraucherschützer

Für die Verbraucherschützer ist die neue Form der Altersvorsorge ein „Meilenstein“. Der Verbraucherzentrale Bundesverband plädiert schon seit Jahren für ein einfaches, kostengünstiges Standardprodukt in der privaten Altersvorsorge – angelehnt an Modelle, wie sie etwa in Schweden existieren.

1. Das Lob: „Ein guter Tag für Sparer“

Nach der Einigung vom 24. März 2026 zeigt sich die vzbv-Vorständin Ramona Pop erleichtert. Die wichtigsten Pluspunkte aus Sicht der Verbraucherschützer sind:

-

Das Standardprodukt: Dass nun ein einfaches, kostengünstiges Standarddepot kommt (ähnlich dem schwedischen Vorbild), war eine Kernforderung. Es soll den Dschungel aus komplizierten Versicherungsprodukten lichten.

-

Kostendeckel: Die Senkung der Effektivkosten auf maximal 1 % wird als großer Sieg verbucht. Zuvor war ein Deckel von 1,5 % im Gespräch.

-

Wegfall der 100%-Garantie: Verbraucherschützer befürworten, dass Sparer nun wählen können (0 %, 80 % oder 100 % Garantie). Das ermöglicht endlich renditestärkere Anlagen in ETFs, da die teuren Beitragsgarantien die Gewinne bisher oft komplett aufgefressen haben.

2. Die Kritik: „Alte Fehler lauern noch“

Experten wie Niels Nauhauser (Verbraucherzentrale Baden-Württemberg) warnen allerdings:

-

Provisionsgetriebener Vertrieb: Kritiker bemängeln, dass das System weiterhin auf privatem Vertrieb basiert. Sie befürchten, dass Vermittler weiterhin die Produkte mit den höchsten Provisionen verkaufen statt der für den Kunden besten (Standard-)Produkte.

-

Benachteiligung Geringverdienender: Es wird kritisiert, dass Menschen mit sehr geringem Einkommen kaum von der Reform profitieren, da sie schlicht kein Geld zum Sparen übrig haben. Die Erhöhung des Mindestbeitrags auf 120 € pro Jahr wird hier teilweise kritisch gesehen.

-

Komplexität: Auch wenn die Förderung (30–50 Cent pro Spar-Euro) logischer klingt, bleibt das System für viele Bürger schwer durchschaubar.

Die wichtigsten Neuerungen im Überblick (Stand März 2026)

| Feature | Details der Reform | Bewertung der Verbraucherschützer |

| Kostendeckel | Begrenzung auf ca. 1 % Effektivkosten | Sehr positiv (nach Nachbesserung) |

| Garantien | Wahlfreiheit zwischen 0%, 80% und 100% | Positiv (da mehr Renditechance) |

| Förderung | Pro 1 € Eigenbeitrag bis zu 50 Cent Zulage | Neutral bis Positiv (einfacher als früher) |

| Auszahlung | Auszahlpläne bis Alter 85 möglich (vererbbar) | Sehr positiv (flexibler als Leibrente) |

Zusammenfassend lässt sich sagen: Die Verbraucherschützer haben durch harten Widerstand im parlamentarischen Verfahren wichtige Nachbesserungen (insbesondere beim Kostendeckel) erzielt. Sie sehen die Reform nun als echten Fortschritt, warnen aber davor, dass die „Finanzlobby“ über teure Zusatzverträge weiterhin versuchen wird, die Renditen der Sparer zu schmälern.

Was es dafür braucht?

- Wer das neue Altersvorsorgemodell nutzen will, braucht ein Wertpapierdepot.

- Dann muss er einen zertifizierten Vorsorge-Vertrag abschließen – etwa bei einer Bank, einem Online-Broker, einem Finanzdienstleister, einer Versicherung oder einer Fondsgesellschaft.

- Entsprechende Angebote wird es voraussichtlich im vierten Quartal 2026 geben.

- Zuschüsse fließen dann ab 1. Januar 2027.

Wichtig vor Abschluss: Nur staatlich geprüfte Produkte werden überhaupt gefördert. Der Anspruch soll zunächst von der Zulagenstelle für Altersvermögen (ZfA) geprüft und anschließend direkt auf das Depot ausgezahlt werden. Eine Auszahlung der Förderung auf ein Girokonto erfolgt nicht.

Bild: Unsplash | Joshua Hoehne

Werbung