Werbung

Altersvorsorge ist national, nicht europäisch. Die Vorstellungen liegen in Europa zu weit auseinander. Die sogenannte Europarente ist ein Flop.

Schon allein mit dem Akronym, sprich der Abkürzung „PEPP“ kann niemand etwas anfangen. Dabei steht PEPP für Pan-European Personal Pension Product. Die Idee dahinter: Die Europäische Union (EU) wollte eine Europarente initiieren, die von allen EU-Bürgern genutzt werden kann, um für das Alter vorzusorgen. Eingeführt wurde „Pepp“ im März 2022.

Europarente gescheitert

Daraus ist nichts geworden, wie der Europäische Rechnungshof jetzt konstatiert:

- Der EU-Markt für Zusatzrenten hat fast 50 Millionen Kunden, die sich jedoch auf einige wenige Länder verteilen.

- Kosten und Renditen von Rentenversicherungen werden nicht ausreichend transparent gemacht.

- Europaweite Rentenprodukte sind nach wie vor keine praktikable Option der Altersvorsorge.

„Bislang ist es der EU nicht gelungen, den Ausbau der zusätzlichen Altersvorsorge, die die gesetzliche Rente ergänzen soll, sodass EU-Bürger im Alter ein angemessenes Einkommen haben, wirksam voranzutreiben“, so das Resümee des Europäischen Rechnungshofs. Die Europarente, so die Idee, biete Arbeitnehmern, die Geld für ihren Ruhestand zurücklegen möchten, ein alternatives Rentenprodukt, in das im Falle eines Umzugs in ein anderes EU-Land weiterhin eingezahlt werden könne. Aufgrund mangelnder steuerlicher Anreize und der vorgeschriebenen Obergrenze von ein Prozent für Kosten und Gebühren sei ein solches Produkt jedoch nicht sonderlich attraktiv. Deswegen hatten die Versicherungen und Finanzinstitute auch kein Interesse daran. Bislang sei nur ein einziges Rentenprodukt dieser Art auf dem Markt, mit weniger als 5 000 Sparern und Vermögenswerten von unter zwölf Millionen Euro, das somit kaum in Anspruch genommen werde. Die Europarente ist schlicht gefloppt.

Aus für EU-weite Altersvorsorge

Der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) sei es nicht gelungen, die Rolle der betrieblichen Altersversorgung in den EU-Ländern zu stärken oder der sogenannten Europarente (PEPP) zum Durchbruch zu verhelfen.

Dem Bericht zufolge sind die Rentensysteme für den Sozialversicherungsschutz und die Stärkung der Kapitalmärkte der EU von großer Bedeutung. Zwar seien die EU-Länder für die Renten zuständig, jedoch sei die EU in diesem Zusammenhang befugt, grenzüberschreitende Mobilität, Verbraucherschutz und Binnenmarkt zu regeln. Da die staatlichen Rentensysteme in vielen EU-Ländern Schwierigkeiten hätten, eine angemessene Rentenhöhe zu gewährleisten, habe die EU grundsätzliche Regeln für betriebliche Rentenfonds festgelegt und die Grundlagen für eine EU-weite private Altersvorsorge geschaffen.

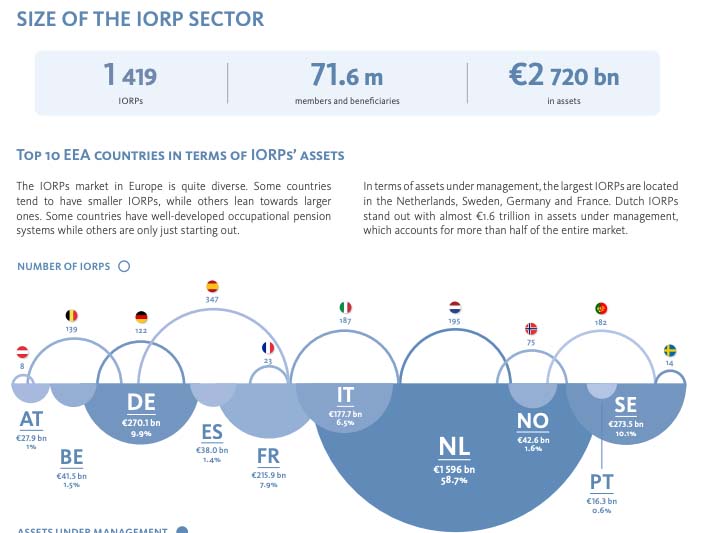

Betriebliche Altersvorsorge ist besonders in den Niederlanden und in Deutschland etabliert Quelle: EIOPa

Fehlanzeige bei EU-weiter Altersvorsorge

Trotz mehrerer Initiativen der EU-Kommission spielen den EU-Prüfern zufolge derzeit weder grenzüberschreitende betriebliche noch europaweite Rentenprodukte eine ernstzunehmende Rolle auf dem EU-Markt für Zusatzrenten.

Die Europäer ticken einfach unterschiedlich, das will die EU einfach nicht wahrhaben. Österreicher beispielsweise sind an betrieblicher Altersvorsorge kaum interessiert, weil ihr Pensionssystem alle Beschäftigten einschließt und sogar 14 Zahlungen pro Jahr bietet sowie ein deutlich höheres Pensionsniveau als das Rentenniveau in Deutschland. Allein schon deswegen sind deutsche Arbeitnehmer in der gesetzlichen Rentenversicherung genötigt, sich um betriebliche sowie private Altersvorsorge zu kümmern. In den Niederlanden wiederum spielt die betriebliche Altersvorsorge eine große Rolle – in den Niederlanden beispielsweise übersteigen die von Betriebsrentenfonds und sonstigen beruflichen Rentenversicherungen verwalteten Vermögenswerte sogar das nationale Bruttoinlandsprodukt. In Deutschland haben rund 40 Prozent der Arbeitnehmer weder eine betriebliche noch eine private Altersvorsorge. Deutsche Beamte wiederum brauchen keine betriebliche Altersvorsorge, da ihre Pension so attraktiv ist, dass eine betriebliche Altersvorsorge überflüssig ist.

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Nur ein PEPP-Anbieter

Derzeit gibt es nur einen Anbieter des europaweiten Rentenprodukts PEPP: Finax, ein slowakisches Unternehmen. Finax bietet das PEPP in verschiedenen Ländern an, darunter die Slowakei, Tschechien, Kroatien und Polen. Entsprechend spricht Finax neben Englisch nur diese Sprachen. Obwohl die Verordnung für das PEPP bereits seit März 2022 in Kraft ist und es das Ziel war, einen breiten Markt für dieses Produkt zu schaffen, hat sich bisher nur Finax als Anbieter registriert. Dies liegt unter anderem an der steuerlichen Komplexität und den strikten Kostenvorgaben für das Basis-PEPP.

Werbung