|

👎 Riester gescheitert 🛑 5 Irrtümer der Altersvorsorge 🐢 Wie wir länger besser leben ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

|

Von wegen stade Zeit

Gerade gegen Ende des Jahres drängen sich viele Aufgaben, die noch unbedingt erledigt werden müssen – im Großen, wie im Kleinen. Die stade Zeit ist für viele, gerade Ältere, auch eine einsame Zeit, weil sich die Menschen ins Private zurückziehen. In Deutschland leben immer mehr ältere Menschen, die im Alltag oft allein sind. Wo gibt es Treffpunkte für sie? Die Rente wird von Wirtschaftsweisen in der jetzigen Form in Frage gestellt. Was sonst noch alles passierte in den vergangenen 14 Tagen oder demnächst ansteht …

|

|

| |

|

Betrifft Haushaltssperre auch Rentner?

Einigen Wirtschaftsweisen sind die „hohen“ Rentenerhöhungen und der hohe Bundeszuschuss ein Dorn im Auge. Sie würde da am liebsten ran. Die Bürger sollten sich nicht länger in falscher Sicherheit wiegen – die Ampel will ihnen ans Leder, sprich an ihren Geldbeutel, um das riesige Haushaltsloch zu stopfen. Die Wirtschaftsweise Veronika Grimm schlägt Einsparungen bei der Rente vor. „Prinzipiell sind Einsparungen bei den Renten möglich; zum Beispiel die Rente ab 63 oder die Mütterrente könnte man zur Disposition stellen – und bei der Anpassung von Bestandsrenten könnte man weniger Aufwüchse vorsehen“, so in einem Interview mit der „Berliner Morgenpost“.

|

| |

| |

|

„Gemeinsam sind wir noch stärker“

|

Das Frauenmagazin „Meins“ greift in der aktuellen Ausgabe das „Lebensgefühl“ der Frauen 50plus auf, die wie „Meins“ meint, „ein Viertel der Gesellschaft“ ausmachen. „Coverwoman“ ist Gesine Cukrowski („Mordach – Tod in den Bergen“ und „Hotel Mondial“). Sie glaubt, dass „Zuschauerinnen (im Fernsehen) nicht abgeholt werden“, obwohl sie ein Viertel der Gesellschaft stellen. Frau könnte die „Meins“ mittlerweile auch online kaufen, wenn sie denn könnte. Wer nur eine Ausgabe bestellen will, wird darauf verwiesen, dass der „Mindestbestellwert bei 4,95 Euro“ liegt, die „Meins“ kostet 3,50 Euro. Da hat jemand Digitalisierung nicht zu Ende gedacht. Schade 😕.

|

|

|

| |

|

Tücken der betrieblichen Altersvorsorge

Die Makler großer Versicherungen kommen im Herbst gern in die Betriebe und verkaufen den Beschäftigten eine Direktversicherung, letztere schließen einen Vertrag ab, im guten Glauben, etwas für die Altersvorsorge getan zu haben. In der Regel haben sie mit Zitronen gehandelt, wie jüngst „Capital“ erklärt. Die Betriebsrente ist meist ein schlechtes Geschäft.

|

| |

| |

|

Begegnungsstätte für uns Ältere

|

|

| |

|

Neben dem Zuhause und dem Arbeitsplatz brauchen Menschen einen „dritten“ Ort, eine Begegnungsstätte im öffentlichen Raum. Das kann das Schwimmbad sein, die Bücherei oder die Volkshochschule. Sie gelten als wichtige Anlaufstellen für soziales Miteinander und gewinnen zunehmend an Bedeutung. Denn in Deutschland leben immer mehr ältere Menschen, die im Alltag oft allein sind. Wie Kommunen gezielt solche Treffpunkte fördern können, untersucht die neue Studie „Dritte Orte. Begegnungsräume in der altersfreundlichen Stadt“ des Berlin-Instituts und der Körber-Stiftung. Die Studie gibt es zum Herunterladen. „More in Common“ ist eine gemeinnützige internationale Organisation, die sich der Stärkung des gesellschaftlichen Zusammenhalts verschrieben hat. Ein deutsches Team hat 2021 mit einer Befragung untersucht, welche Alltagsorte sich potenziell für Begegnung eignen – auch von Menschen mit ganz unterschiedlichen Wertvorstellungen und Überzeugungen. Im Ergebnis bringt die Alltagsroutine die Menschen häufig an die gleichen Orte. Schlussfolgerung der Studie: Der öffentliche Raum biete „viel Potenzial für zivilgesellschaftliche Ansprache“. Was noch fehlt: die Volkshochschulen. Wer die nächste Volkshochschule sucht, schaut am besten auf der Seite des Deutschen Volkshochschul-Verbands nach.

|

| |

| |

|

Renteneinheit 2025 geschafft

Anfang 2025 ist auch die Renten-Einheit geschafft. Dann werden alle in West und Ost in punkto Rente gleichbehandelt. Die Höherbewertung von Ostdeutschen entfällt. Um die Rente der Ostdeutschen wegen ihrer im Schnitt geringeren Löhne rechnerisch auszugleichen, wurden die Löhne in der Vergangenheit aufgewertet mit einem Umwertungsfaktor – das endet zum 1. Januar 2025. Damit ist die Renten-Einheit nach 35 Jahren geschafft.

|

| |

| |

|

„Gesund & aktiv älter werden“

Die Bundeszentrale für gesundheitliche Aufklärung (BZgA) hat die Internetauftritte „Gesund aktiv älter werden“ und „Älter werden in Balance“ zusammengelegt. Auf dem Internet-Portal finden Ältere Infos und Tipps zu den Themen Demenz, Hörgesundheit, Ernährung und Bewegung. Da gibt es beispielsweise eine Checkliste „Sicher Auto fahren in der dunklen Jahreszeit“ oder Infos über einen „gesunden Lebensstil“.

|

| |

| |

|

Wie wir länger und besser leben

|

Langlebigkeit ist das große Thema, wobei es vor allem darum geht, gesund älter zu werden. Der Ullstein Verlag bringt am 11. Januar 2024 ein neues Buch zu diesem Thema heraus: „Outlive – wie wir länger und besser leben können, als wir denken“. Autor ist der Arzt und Langlebigkeitsexperte Dr. Peter Attia. Er zeigt anhand neuester wissenschaftlicher Erkenntnisse, wie das geht. Denn trotz all ihrer Erfolge ist es der Schulmedizin bislang nicht gelungen, die zentralen Krankheiten im Alter zu bekämpfen, an denen die meisten Menschen immer noch sterben: Herzkrankheiten, Krebs, Alzheimer und Typ-2-Diabetes. Attia plädiert für eine personalisierte und frühzeitig einsetzende Strategie für ein langes Leben.

|

|

|

| |

|

Was ist mit der Betriebsrente bei Jobwechsel?

Was passiert mit den Ansprüchen aus einer Betriebsrente? Das kann beispielsweise eine Direktversicherung oder ein Pensionsfonds sein. Das Deutsche Institut für Altersvorsorge weist auf die extremen Probleme bei Wechsel des Arbeitgebers hin. In den allermeisten Fällen ist es nicht möglich, den alten Vertrag zum neuen Arbeitgeber mitzunehmen. Bleibt also nur, den alten Vertrag ruhend stellen oder ihn selbst weiterzuführen. Das „Selbst-Weiterführen“ hat den Vorteil, dass für diese Zahlungen in der Rentenphase keine Sozialabgaben zu zahlen sind. Für die Betriebsrente aus der anderen Zeit hingegen muss der spätere Rentner den Arbeitgeber- und den Arbeitnehmeranteil an der Krankenkasse zahlen plus die Pflegeversicherungsbeiträge, alles in allem annähernd 20 Prozent – und das über 120 Monate oder zehn Jahre. Hilfe darf ein Arbeitnehmer vom Arbeitgeber und dessen Makler, Finanzberater oder Versicherungsvertreter nicht erwarten.

|

| |

| |

|

Der Rentenbericht 2023 ist da

Es lohnt sich, einen Blick in den Rentenbericht 2023 zu werfen, der gerade herausgekommen ist. Da geht es um die Entwicklung von Einnahmen und Ausgaben, um die Höhe der Rente, um Rücklagen, um die Struktur der Renten, um Prognosen und um die Angleichung der Renten in Ost und West. Von Rentenreform ist allerdings nichts zu lesen. Bislang ist bekannt, dass für kommenden Juli mit einer Rentensteigerung von bundesweit rund 3,5 Prozent gerechnet wird. Die Renten der rund 21 Millionen Rentnerinnen und Rentner dürften auch in den kommenden Jahren steigen, so zumindest die Prognose der Rentenkasse. Bis zum Jahr 2037 sollen die Renten um insgesamt knapp 43 Prozent steigen, wie aus dem Rentenversicherungsbericht 2023 hervorgeht. Dies entspricht einer durchschnittlichen Steigerungsrate von 2,6 Prozent pro Jahr. Der Beitragssatz von 18,6 Prozent soll bis 2027 stabil bleiben. Bis zum Jahr 2030 steigt der Beitragssatz infolge des verstärkten Eintritts geburtenstarker Jahrgänge in die Rente allerdings auf 20,2 Prozent, bis 2037 sogar auf 21,1 Prozent. Ab es angesichts knapper Kassen wirklich so kommt, sei dahingestellt.

|

| |

| |

|

Rentner mit 3000 Euro absolute Exoten

2022 erreichten gerade einmal 65 - in Worten: fünfundsechzig – von 21 Millionen Rentnerinnen und Rentnern eine Monatsrente von 3000 Euro und mehr. Das lässt sich nicht einmal mehr in Promille ausdrücken. Rentner mit 3000 Euro Rente gehören der Deutschen Rentenversicherung zufolge zu den absoluten Exoten. Bei Pensionären hingegen sind 3000 Euro und mehr normal. Im Schnitt 1.295 Euro bekamen die 8,2 Millionen Männer unter den Altersrentenbeziehern im Jahr 2022 monatlich ausgezahlt ("Nettorente"), die knapp 10,4 Millionen Altersrentnerinnen sogar nur 863 Euro, wie „Ihre Vorsorge“ berichtet.

|

| |

| |

|

Riester ist krachend gescheitert

|

|

| |

|

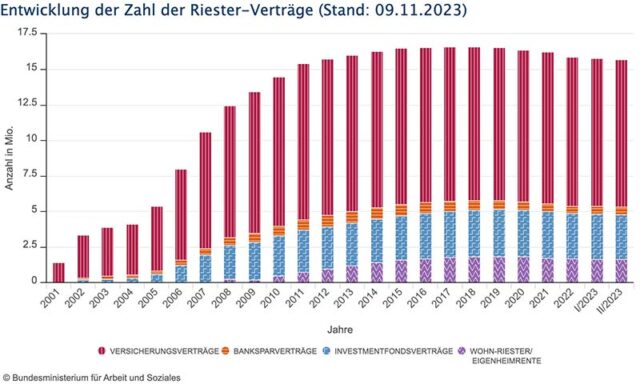

Riester ist gescheitert – die Zahl der Riester-Verträge ist deutlich unter 16 Millionen gefallen und sinkt weiter. Die Ampel ignoriert Riester einfach und lässt Rentner im Regen stehen. Die Zahl an staatlich geförderten Riester-Verträgen ist im zweiten Quartal 2023 auf 15,68 Millionen gefallen und liegt mittlerweile deutlich unter der Marke von 16 Millionen. Das war so wenig wie vor elf Jahren, so die neueste Statistik des Bundesministeriums für Arbeit und Soziales. Die Zahl der Riester-Verträge fällt bereits seit 2017 kontinuierlich. Waren es 2017 noch 16,6 Millionen, sind es Ende 2022 weniger als 16 Millionen und Mitte 2023 nur noch 15 684 000, sprich rund 200.000 weniger Riester-Sparer als Ende 2022. Damit nicht genug, ein Fünftel bis ein Viertel der Verträge wird nicht mehr bespart oder ist ruhend gestellt. Selbst der Wohn-Riester zieht nicht. Vor allem Riester-Versicherungsverträge werden gemieden, ähnliches gilt für Banksparpläne. Besonders deutlich verloren haben Versicherungsverträge (10,366 Mio.) mit einem Minus von 67.000, Investmentfondsverträge (3,175 Mio) und Wohn-Riester (1.624 Mio.) verloren jeweils 13.000 und bei den Banksparkverträgen (0,519 Mio.) war das Minus bei 5.000. Von den knapp 16 Millionen Verträge werden vielleicht noch zehn bis zwölf Millionen aktiv bespart. Das sieht auch der Sozialverband VdK so: „Die Riester-Rente in den Händen der privaten Versicherungswirtschaft ist trotz milliardenschwerer staatlicher Förderung ineffizient und intransparent“, so die VdK-Präsidentin Verena Bentele. Sie fordert ferner, die gesetzliche Rente auf eine breite Basis zu stellen – „Dafür darf sich niemand dieser Vorsorgepflicht entziehen, auch nicht Beamtinnen und Beamte, Politikerinnen und Politiker, Managerinnen und Manager oder Vorstände“.

|

| |

| |

|

Führerschein umtauschen

Führerscheine, die bis 18. Januar 2018 ausgestellt wurden, müssen umgetauscht werden. Für alle Führerscheine bis 31.Dezember 1998 bestimmt der Geburtsjahrgang, bis wann der Führerschein umgetauscht werden muss. Gefragt sind die 1965 bis 1970 Geborenen: Sie müssen die Fahrerlaubnis bis 19. Januar 2024 durch ein fälschungssicheres, EU-weit einheitliches Dokument ersetzen, wer 1971 oder später geboren wurden, muss das bis 19. Januar 2025 erledigen. Mehr Info gibt es beim Bundesverkehrsministeriums.

|

| |

| |

|

Generationendebatte in den Medien

|

|

| |

|

Ahnungslosen Alte hier, digitale natives dort – ist die Unterscheidung wirklich so einfach zwischen den Generationen in punkto neue Medien? Nein! Das war die Erkenntnis auf der Tagung „Viva la Generation“ der Bayerischen Landeszentrale für neue Medien in München am vergangenen Freitag. Schon mit dem Begriff „Generation“ tun sich die Medienpädagogen schwer. Es gibt fitte Alte, die auch noch den Jungen etwas beibringen können. Insofern kristallisierte sich heraus, dass wir doch besser von „Erfahrungsgemeinschaften“ sprechen sollten statt von Generation. Einer der Kommentare zur Generationendebatte ist denn auch „Interessant, denkanregend, abwechslungsreich und erfrischend“, der „Dialog zwischen den ‚Erfahrungsgemeinschaften‘ erweitert den Horizont“. Das bewiesen während der Podiumsdiskussion auch die Teilnehmer Judit Höpfl vom Projekt „Digitale Hilfe“ und Zaddock Onesmus vom Projekt „zusammen digital“. Dr. Cornelia Bogen von der Pädagogischen Hochschule Ludwigsburg und Dr. Susanne Egger vom Institut für Medienpädagogik (JFF) loteten aus, wie der intergenerative Austausch in punkte neue Medien funktioniert und funktionieren könnte. Sie machen sich stark für einen Verbund digitales Deutschland und gehen der Fragen nach, welche Medien- und Digitalkompetenz die Bevölkerung angesichts des digitalen Wandels für ein souveränes Leben benötigt“. Beide haben festgestellt, das Junge und Alte unterschiedliche Ansätze haben: „Für Ältere ist der persönliche Nutzen entscheidend“. Die ältere Generation habe allerdings oft Angst vor den neuen Medien, deswegen gilt es, ihr „die Angst zu nehmen“. Welche Ansatz ist dabei sinnvoll? Eine Peer-to-Peer-Group, sprich Ältere helfen Älteren oder der intergenerative Ansatz. In der Praxis werde von Älteren ersteres bevorzugt. Insgesamt zeigte die Tagung, dass Deutschland jetzt wirklich im Aufbruch ist, um möglichst niemand zurückzulassen auf dem Weg in die digitale Welt.

|

| |

| |

Früher in Rente und Ruhestand

|

„Finanztest“ hat ein Buch über Rente und Ruhestand herausgebracht, darin geht es um die rechtzeitige Planung und Vorsorge sowie den frühzeitigen Vermögensaufbau, um vorzeitigen aus dem Job auszusteigen. Der Inhalt: Finanzcheck, gesetzlichen Regelungen und Anlagestrategien, Alternativen und Übergangsmöglichkeiten. Auf 160 Seiten bekommt der Leser einen schnellen und umfassenden Überblick. Das gedruckte Buch kostet 22,90 Euro, das elektronische Buch 19,99 Euro.

|

|

|

| |

|

Die fünf Irrtümer der Altersvorsorge

Altersvorsorge – ein Buch mit sieben Siegeln? Muss nicht sein. Was viele nicht wissen, die Deutsche Rentenversicherung berät ihre Mitglieder kostenlos nicht nur bei Fragen der gesetzlichen Renten, sondern auch allgemein bei Fragen der Altersvorsorge – und will mit den fünf Irrtümern der Altersvorsorge aufräumen:

Irrtum 1: Altersvorsorge ist nur etwas für Experten Irrtum 2: Altersvorsorge lohnt eh nicht Irrtum 3: Ich muss alles aus eigener Tasche zahlen Irrtum 4: Es ist eh zu spät Irrtum 5: Es reicht doch auch so.

|

| |

| |

|

Die sieben Fallen für Anleger

„Ich wär' so gerne Millionär – was tun? An der Börse spekulieren? „Anlegen“ wäre die bessere Alternative. Aber dabei stehen sich viele selbst im Weg, wie jüngst „Focus Money“ schreibt. Clemens Schömann-Finck listet die sieben schlimmsten Fehler vieler Anleger auf. Nicht empfohlen zum Nachmachen (sondern Bessermachen)! Mal ehrlich, jeder, der schon mal an der Börse Geld angelegt hat, hat sicher den einen oder andere Fehler begangen. Eine der häufigsten Fehler ist wohl zu denken, „die kommt schon wieder“.

|

| |

| |

🙂 Du magst unseren Newsletter? 😏

Es würden uns freuen, wenn Du den Newsletter Deinen Freunden und Bekannten weiterempfiehlst – einfach beim nächsten Treffen. Du kannst diese E-Mail auch einfach weiterleiten. Bis bald!

Der nächste Newsletter kommt am Sonntag, den 10. Dezember 2023, 2. Advent übrigens – und zwei Woche später ist bereits 🎄Heiligabend, dieses Mal ein Sonntag. Dein Vorunruhestand P.S.: Feedback ist für uns wichtig. Deshalb nur kurz: welche Themen sind für Dich interessant, welche müssen nicht sein? Let us know! Mail an [email protected]

|

| |

| |

Gender-Hinweis

In diesem Newsletter ist häufig die Rede beispielsweise vom »Rentner« oder »Sparer« oder »Beitragszahler« – gemeint sind dabei immer explizit Menschen aller Geschlechter. »Rentner« oder »Sparer« oder ... steht als allgemeingültiger Oberbegriff dieser Personengruppe, die eine Rente bezieht oder spart oder Beiträge zahlt. Aber wegen der besseren Lesbarkeit und der Kürze, was ja einen Newsletter ausmacht, wird das generische Maskulinum verwendet, das selbstverständlich Rentnerinnen und Menschen im Ruhestand, die dem dritten Geschlecht angehören, einschließt. Als Alternative zum generischen Maskulinum böte sich eine geschlechtergerechte Sprache an, entweder mit einer neutralen Bezeichnung oder Umschreibung, mit Gendersternchen (*), Binnen»I«, »:« oder »_« oder mit der vollen weiblichen und männlichen Nennung der Personengruppe, was aber zu unnötigen Längen und umständlichen Formulierungen geführt hätte. Der Genderstern "gehört nicht zum Kernbereich der deutschen Orthografie", wie der Rat für deutsche Rechtschreibung Mitte 2023 beschloss. An einigen Stellen sind als Zeichen des guten Willens zwei Geschlechter genannt.

|

| |

|