|

🚑 Zusatzbeitrag erhöht sich 💶 Was aus 10.000 € geworden wäre 🤥 Die wahre Riester-Rendite 🥇 Rente mit 63 Erfolgshit 👩👩👧👦 Enkel für Fortgeschrittene ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

|

Das Sozialsystem wird teurer

2024 steigen die Bemessungsgrenzen im Sozialsystem, weswegen vielen weniger 💶 Netto vom Brutto bleibt. Wie sieht’s in 🇯🇵 Japan mit dem Rentensystem aus? Riestern ist eine 🏚️ Ruine – wie viel dabei wirklich rauskommt. Baden-Württembergs Landesvater Winfried Kretschmann 🙀 sorgt sich um die Rente. Die 👴👵 Lebenserwartung steigt nicht etwa – sie sinkt. Im September und Oktober kommen gleich drei 📽️ Altenfilme ins Kino. Was sonst noch alles passierte in den vergangenen 14 Tagen oder demnächst ansteht …

|

|

| |

|

„Enkel für Fortgeschrittene“

|

Am 7. September kam „Enkel für Fortgeschrittene“ – Fortsetzung von 👨👩👦👦 „Enkel für Anfänger“ – in die Kinos. Die Geschichte: „Ein Jahr lang war Karin als 👵 Leih-Oma in 🇳🇿 Neuseeland. Doch als sie voller Elan wieder nach Deutschland zurückkehrt, erwartet sie ein Schock: Ihr Mann Harald hat sie in ihrer Abwesenheit durch die Witwe Sigrid ersetzt. Um sich auf andere Gedanken zu bringen, beschließt sie gemeinsam mit ihren Freunden Philippa und Gerhard den Schülerladen "Schlüsselkinder" zu übernehmen. Doch Tag für Tag von zahlreichen Kindern umgeben zu sein ist schwerer als gedacht.“ Den Trailer findet ihr bei kino.de.

|

|

|

| |

|

Bemessungsgrenzen im Sozialsystem steigen

2024 bekommen die 🤖 Sozialsysteme mehr Geld, denn die Beitragsbemessungsgrenzen steigen. 🤑 Gutverdiener müssen laut „ThePioneer“ im kommenden Jahr mehr Sozialabgaben zahlen. ThePioneer bezieht sich dabei auf den Entwurf der „Sozialversicherungs-Rechengrößenverordnung 2024“ des Bundesarbeitsministeriums Hubertus Heil. Verordnung solle am 11. Oktober vom Bundeskabinett auf den Weg gebracht werden. So sollen sich die Beitragsbemessungsgrenzen ändern: In der gesetzlichen 🗒️ Renten- und der Arbeitslosenversicherung von bisher 7300 Euro (West) und 7100 Euro (Ost) auf 7550 Euro (West) und 7450 Euro (Ost). Wer darüber hinaus verdient, zahlt nur bis zu dieser Grenze Rentenbeiträge; in der gesetzliche 🚑 Kranken- und Pflegeversicherung von bisher 4987,50 Euro auf 5175 Euro; die Versicherungspflichtgrenze soll im kommenden Jahr von 66 600 auf 69 300 Euro Jahreseinkommen steigen. Wer mit seinem Einkommen über dieser Grenze liegt, kann sich bei einer privaten Krankenversicherung versichern.

|

| |

| |

|

Japans Rentensystem

Die „Finanzküche“ hat sich einmal das 🇯🇵 japanische Rentensystem angeschaut. Das beruht auch auf dem Drei-Säulen-Modell, aber etwas anders als das 🇩🇪 deutsche. Es gibt eine gesetzliche Basisrente, eine öffentliche betriebliche Rente und den Government Pension Investment Fund. Das Rentenniveau liegt mit 38 Prozent noch niedriger als in Deutschland. Das heißt, Japaner müssen in den Government Pension Investment Fund einzahlen, um im Alter über die Runden zu kommen.

|

| |

| |

|

„Weißt du noch“

|

Am 21. September ist Kinostart von „Weißt du noch“ mit Senta Berger und Günther Maria Halmer. Der Inhalt: Marianne und Günter, seit 50 Jahren verheiratet, können sich nicht mehr an das schönste Gefühl der Welt erinnern. Die Kinder sind aus dem Haus, geblieben ist freudlose Routine und eine gewisse Resignation. Dazu kommt das Gedächtnis: In letzter Zeit scheinen sie zunehmend vergesslicher zu werden. Von einem Freund hat Günther eine neue Pille besorgt, die sämtliche Erinnerungen in Rekordzeit zurückbringen soll, was auch geschieht und alles ist wieder da. Sie reisen in ihrer Zeit zurück, bis sie sich wieder an das Wichtigste erinnern: an das, worin sie sich verliebt haben – und verlieben sich erneut. Sie fühlen sich wieder jung, wie im Rausch, machen Pläne. Doch was, wenn die Wirkung nachlässt?

|

|

|

| |

|

„Über die Psychologie des Geldes“

|

Christina Pfleger von „KinkoInvest“ stellt regelmäßig Bücher rund ums Thema 💶💵 Geld und Finanzen vor. Dieses Mal ist es der Klassiker „Über die Psychologie des Geldes“ von Morgan Housel. Ihr Fazit: ein erfrischendes und äußerst lehrreiches Buch über die Einstellung zum Geld. Finanzieller Erfolg hat mehr mit Psychologie als mit ⨊√√≩ mathematischem Talent zu tun hat. Schon einfache, leicht umsetzbare Regeln bringen einen ordentlichen Gewinn. Dazu gehören ein vernünftiges Sparverhalten und Geduld an der 📈 Börse. Erschienen ist das Buch im Finanzbuch Verlag, 210 Seiten, in 9. Auflage.

|

|

|

| |

|

Nützliche Tools für Vorruheständler & Rentner

Das Deutsche Institut für Altersvorsorge (DIA) hat auf seiner Internetseite einige nützliche 🛠️ Tools zusammengestellt, darunter beispielsweise einen Rentenlücken-, einen Lebenserwartungs- und einen Nießbrauchrechner. Die Tools liefern 🙋♀️Antworten auf viele 💭 Fragen, die sich ein Vorruheständler oder ein Rentner stellt. Die Tools ersetzen zwar keine fundierte Beratung, sensibilisieren aber für Risiken und geben eine erste Orientierung.

|

| |

| |

|

Was beim Riestern wirklich rauskommt

„Plusminus“ ging der Frage nach, was beim Riestern wirklich rauskommt – das Ergebnis ist 😨 erschreckend. Von satter Zusatzversorgung im Alter kann keine Rede sein. Verdient haben vor allem 🪪 Versicherer, 🏦 Banken und Fondsgesellschaften. Der Beitrag vom 6. September ist in der ARD-Mediathek abrufbar. Riester ist restlos gescheitert. „Riester war ein Irrweg, wie von den Kritiker vorhergesagt“, so das Schlusswort der Sendung. Dem ist nichts hinzuzufügen.

|

| |

| |

|

Abschläge bei der Rente berechnen

„Rentenbescheid24“ hat eine detaillierte Erklärung ins Netz gestellt, wie sich die Abschläge bei vorgezogener Rente berechnen. Was genau heißt es, mit 63 Jahren vorgezogen in Rente zu gehen? Wie hoch sind die Abschläge? Was genau wird berechnet? Rentenbescheid24 hat ein Fallbeispiel berechnet, damit sich jede und jeder daran orientieren kann.

|

| |

| |

|

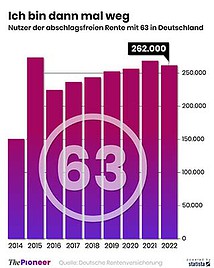

„Rente mit 63“ ein Erfolgsschlager

|

„ThePioneer“ berichtet: „Die Rente mit 63 ist ein Erfolgsschlager. Wer 45 Jahre lang in das 🤖⚙️ System eingezahlt hat, kann mit 63 Jahren aus dem Erwerbsleben ausscheiden – abschlagsfrei. Mehr als zwei Millionen Menschen haben das seit der Einführung 2014 genutzt – und damit 400.000 mehr als erwartet worden war. Auch in diesem Jahr dürften rund 250.000 Menschen von dem Angebot Gebrauch machen.“ Nun, die Rente mit 63 gibt es nicht mehr, denn abschlagsfrei kann heute nur noch mit 64 Jahren gegangen werden.

|

|

|

| |

|

Was wären aus 10.000 Euro in 10 Jahren geworden?

Wer 2013 einmalig 10.000 Euro investiert hätte, wäre heute um fast das doppelte reicher – oder hätte Geld verloren. Das „Handelsblatt“ beruft sich dabei auf den „Tagesspiegel“, der dieses Szenario für vier Anlagemöglichkeiten von der Vermögensverwaltung VZ Vermögenszentrum hat durchrechnen lassen: ETF, Aktien, Gold und einen Rentenfonds. Das sind die Ergebnisse:

- „Wer im Juli 2013 10.000 Euro auf einen Dax-ETF gesetzt hätte, also einen Indexfonds, der eins zu eins die Werte im Dax nachbildet, wäre heute um 8684 Euro reicher; denn aus 10.000 Euro eingesetztem Kapital wären innerhalb von zehn Jahren 18.684 Euro geworden. Das macht eine jährliche Rendite von im Schnitt 6,45 Prozent nach Kosten.“ - Wer in einen ETF auf den MSCi 🌎 World investiert hätte (beispielsweise den Xtrackers MSCI World Swap, Wertpapierkennnummer DBX1MW), hätte eine Rendite per anno von 11,19 Prozent verbucht; aus 10.000 Euro wären 28.861 Euro geworden. - Wer in Gold (beispielsweise in Xetra Gold, Wertpapierkennnummer A0S9GB) investiert hätte, hätte eine jährliche Rendite von 5,54 Prozent erreicht; aus 10.000 Euro wären 17.125 Euro geworden. - Wer in europäische Staatsanleihen investiert hätte (beispielsweise in den AMUNDI ETF GOVT BOND EURO BROAD, Wertpapierkennnummer A0RNWA), hätte eine jährliche Rendite per anno von 1,94 Prozent erzielt. Aus 10.000 Euro wären 12.064 Euro geworden.

|

| |

| |

|

Wie berechne ich meinen Entnahmeplan?

Schön, wer zum Start seiner Rente ein kleines Vermögen zusammengespart hat. Was damit tun? Am besten selbst verwalten. Aber wie lange reicht das, wenn ich es mir selbst auszahle? Das Geld nur in bar halten? Eine schlechte Idee. Warum nicht wenigstens einen Teil in Aktien, Anleihen und Tages- sowie Festgeld investieren? Wie sich so ein Mix auf den Auszahlplan auswirkt, kann sich jeder selbst berechnen lassen mit dem Tool des Investmentverbands BVI. Der Entnahme-Rechner simuliert anhand historischer Renditen, mit welcher Wahrscheinlichkeit welche Ergebnisse zu erzielen sind.

|

| |

| |

Ein Beamter sorgt sich um die Rente

Der Ministerpräsident von Baden-Württemberg, Winfried Kretschmann, sorgt sich als pensionsberechtigter Beamter um die Rente. Er „kritisiert die Rente mit 63“ in der „Welt“. Ein Problem sei die vorgezogene Rente mit 63, so Kretschmann in der „Welt“. „Wir können es uns nicht leisten, dass hauptsächlich eigentlich gesunde und gutverdienende Menschen mit 63 in Rente gehen“, sagte Kretschmann. Für diese Menschen sei die Rente mit 63 nicht gedacht. Offensichtlich ist Kretschmann nicht mehr auf dem aktuellen Stand, denn die „Rente mit 63“ gibt es nicht mehr. Wer mit 63 Jahren in Rente geht, nimmt teils schmerzhafte Abschläge in Kauf. Die abschlagsfreie Rente mit 63, die er vermutlich meint, ist schon längst abgeschafft: Wer abschlagsfrei als besonders langjährig Versicherte in Rente gehen will, muss 64 Jahre alt sein. Das trifft beispielsweise für die Alterskohorte des Jahrgangs 1958 zu. Wer 1959 geboren ist, kann erst mit 64 Jahren plus zwei Monate abschlagsfrei in Rente gehen, die 1964 Geborenen sogar erst 65 Jahren. Die nächste Fehlannahme von Kretschmann: Wenn es bei der jetzige Regelung bleibe, „muss der Bundeshaushalt ja immer mehr für die Rente aufbringen – und das ist auch eine Frage der Generationengerechtigkeit“. Kretschmann hat offensichtlich noch nie etwas vom Begriff der „versicherungsfremden Leistungen“ gehört: Der Staat zahlt deswegen so viel an die Deutsche Rentenversicherung, weil er ihr eine Menge Leistungen aufgebürdet hat, die nicht zu den Aufgaben der Rentenkasse gehören – und dafür zahlt er viel zu wenig, was letztlich auf eine Enteignung der Rentenversicherten hinausläuft, denn sie übernehmen Aufgaben, die Sache des 🇩🇪 Staates sind und nicht der Rentenkasse. Kretschmann bekommt als ehemaliger 👨🏫 Lehrer und Abgeordneter übrigens keine Rente, sondern ein Pension.

|

| |

| |

Film über Oldies-Chor

|

"Wir sind zusammen groß…Komm lass 'n bisschen noch zusammenbleiben. Nehmt die Flossen hoch. Und die Tassen auch. Wir feiern heute bis zum Morgengrauen." Den Song der "Fantastischen Vier" performeren 70-Jährige – zusammen im Chor. Auch Songs von Lindenberg und Nirvana stehen auf dem Programm des "Heaven Can Wait"-Chors. Der Film (Trailer) stellt einige der Chormitglieder exemplarisch vor und erzählt von den Höhen und Tiefen, die sie gemeinsam durchlebt haben, bis der Chor zu dem geworden ist, was er heute ist: ein zweites Zuhause. Der Film kommt am 12. Oktober in die Kinos. Quelle: DOK.fest München 2023 / Ina Borrmann

|

|

|

| |

|

Wir werden im Schnitt nicht mehr älter

Bislang sind wir davon ausgegangen, immer älter zu werden. Der Anstieg der Lebenserwartung in Deutschland ist ausgebremst, ja sinkt sogar – geschuldet vor allem Corona und einer Grippewelle. Der deutliche Anstieg der Lebenserwartung nach 1959 sei in den letzten Jahren gedämpft worden, so das nüchterne Urteil des Statistischen Bundesamts. Seit den 50er-Jahren ist die Lebenserwartung kontinuierlich gestiegen. „Hatten Jungen bei Geburt um das Jahr 1950 in der Bundesrepublik Deutschland noch durchschnittlich 64,6 Lebensjahre zu erwarten, waren es um 2020 hierzulande bereits 78,5 Jahre; bei den Mädchen stieg die Lebenserwartung im selben Zeitraum von 68,5 Jahren auf 83,4 Jahre“, so das Statistische Bundesamt. Seit 2020 ist der Anstieg allerdings ausgebremst, das heißt, wir können den Anstieg nicht einfach aus der Vergangenheit schließen, dass es in Zukunft mit dem Anstieg so weitergeht. Der Anstieg ist erst einmal ausgebremst – und zwar für beide Geschlechter. Gründe dafür seien unter anderem die Auswirkungen außergewöhnlich starker Grippewellen sowie der Corona-Pandemie. Die Lebenserwartung in Deutschland ist 2022 im dritten Jahr hintereinander sogar gesunken, wie das Bundesinstitut für Bevölkerungsforschung (BiB). Die Lebenserwartung hat dem BiB zufolge seit Ausbruch der Coronapandemie 2019 um mehr als ein halbes Jahr verringert: Bei Männern fiel sie von 78,7 auf 78,06 Jahre, bei Frauen von 83,5 auf 82,84.

|

| |

| |

|

Cholesterinspiegel natürlich senken

Wer das richtig isst, kann seinen Cholesterinspiegel auf natürliche Weise senken. Wie 24vita.de berichtet, eignen sich dafür beispielsweise 🫘Linsen. Auch Hafer wird eine cholesterin-senkende Wirkung nachgesagt. „Es gibt sie in verschiedenen Sorten, darunter grüne, braune, rote und schwarze Linsen, jede mit ihrem eigenen Geschmack und Verwendungszweck; ob in Suppen, Eintöpfen oder Salaten: Linsen sollten häufiger auf dem Speiseplan stehen – denn sie sind echte Gesundmacher.“

|

| |

| |

|

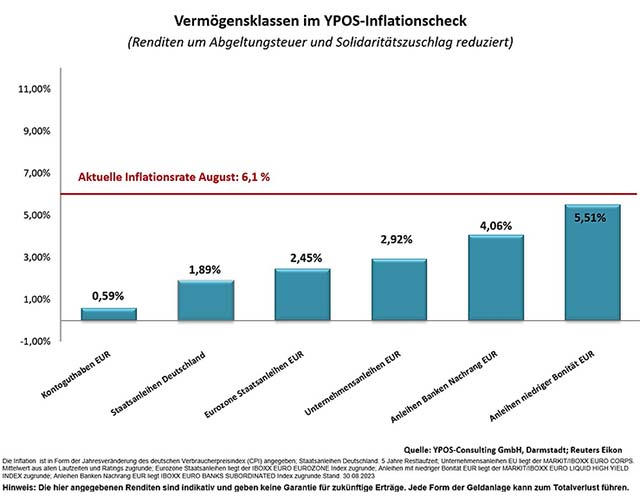

Inflation frisst Altersvorsorge

|

| |

|

Die Vermögensberater von Ypos stellen regelmäßig einen Inflationscheck zusammen – und der sieht zurzeit alles andere als ermutigend aus. Die vorläufigen Konsumentenpreise in Deutschland im August 2023 sind um 6,14 Prozent gegenüber dem Vorjahr gestiegen – und damit deutlich über die Zielgröße der Europäischen Zentralbank (EZB) von zwei Prozent. Die Inflation lässt sich nicht mehr durch eine vorausschauende Geldanlage ausgleichen. Mit Anleihen ist das zumindest nicht möglich.

|

| |

| |

|

Inflation auf Umwegen

Statt die Preise anzuheben, reduzieren viele Hersteller einfach die Inhaltsmengen, was letztlich aufs Gleiche hinausläuft: Inflation. Für dieses Phänomen hat sich der Begriff „Shrinkflation“ herausgebildet. Wer wissen will, von wem er hinters Licht geführt wird, schaut am besten bei der Verbraucherzentrale vorbei, die hat eine Mogelpackungsliste zusammengestellt. Derzeit umfasst die Liste rund 1.000 Einträgen – aufgeschlüsselt nach Namen von Produkt, Hersteller und Händler. Jeder kann jederzeit versteckte Preiserhöhungen melden.

|

| |

| |

|

Zusatzbeitrag steigt 2024 um 0,2 Prozent

Wie die „Frankfurter Rundschau“ berichtet, wird der Zusatzbeitrag in der gesetzlichen Krankenversicherung 2024 voraussichtlich um 0,2 Prozent steigen. Rentnerinnen und Rentner zahlen zwar nur den Arbeitnehmerbeitrag, aber Betriebsrentner zahlen den vollen Beitrag. Was bislang etwas mehr als nur Spekulation war, verdichtet sich nun. Schon im Juni 2023 sprach Gesundheitsminister Karl Lauterbach von einer Erhöhung des Zusatzbeitrags. Spitzenverband der gesetzlichen Krankenkassen (GKV) erwartete damals ein Defizit von 3,5 Milliarden bis sieben Milliarden Euro. Daraus errechne sich ein Anstieg beim durchschnittlichen Zusatzbeitrag von 0,2 bis 0,4 Prozentpunkten. Das heißt, dass für Kinderlose in der GKV der Beitrag auf 20,6 Prozent steigt: 14,6+1,6+4,0+0,4 Prozent. Schon heute liegt der allgemeine Beitragssatz bei 14,6, durchschnittliche Zusatzbeitrag bei 1,6 Prozent, dazu kämen 0,4 Prozent und der Pflegebeitrag von 4,0 Prozent (für Kinderlose) oder 3,4 Prozent (mit Kindern).

|

| |

| |

|

Wohnungstausch von Jungen und Alten

In München gibt es eine Wohnungstauschbörse, über die Münchnerinnen und Münchner 🏠 Wohnungen tauschen können. Das System sucht nach passenden Tauschpartnern. Interessant ist das Angebote für Ältere und Jüngere – die einen haben vielleicht eine zu große Wohnung, die anderen suchen eine größere Wohnung und leben in einer zu kleinen Wohnung. Aktuell (Stand 9. September 2023) werden 336 Wohnungen zum Tausch angeboten. Welche Details beim Wohnungstausch zu beachten sind, erklärt ein „Welt“-Artikel.

|

| |

| |

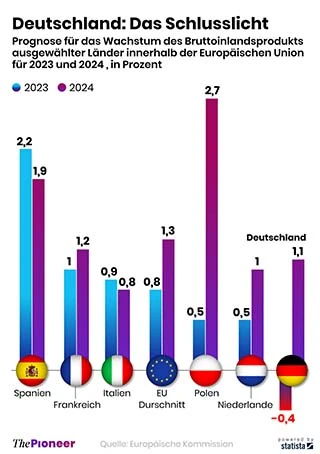

Vom Musterschüler zum Underdog

| | | |

Wie "ThePioneer" berichtet, ist aus dem Musterschüler Deutschland der Underdog innerhalb der Europäischen Union (EU) geworden. In diesem Jahr erwartet die Europäische Kommission für Deutschland einen Rückgang der Wirtschaftsleistung um 0,4 Prozent des Bruttoinlandsprodukts. Das ist der letzte Platz. Aus der Lok ist ein Bremswagen geworden. Ursachen seien vor allem der schwache Konsum und ein Rückgang bei Bauinvestitionen. Sie wirken sich negativ auf das Wachstum aus. In punkto Bau wird sich so schnell auch nichts ändern, denn die Rahmenbedingungen, sprich hohe Zinsen und eine überbordende Bürokratie, bleiben weiter negativ.

|

| |

|

| |

👍 Du magst unseren Newsletter? 😎

Es würden uns freuen, wenn Du den Newsletter Deinen Freunden und Bekannten weiterempfiehlst – einfach beim nächsten Treffen. Du kannst diese E-Mail auch einfach weiterleiten. Bis bald! Der nächste 📩 Newsletter kommt wieder in – nein, nicht in 14 Tagen, sondern wegen Urlaub erst in vier Wochen am 15. Oktober 2023. Euch allen einen beherzten Start in den Herbst.

Dein Vorunruhestand P.S.: Feedback ist für uns wichtig. Deshalb nur kurz: welche Themen sind für Dich interessant, welche müssen nicht sein? Let us know! Jetzt auf den sozialen Medien folgen, wenn du nix verpassen willst - und lass uns gerne mal ein paar 👍 + ❤️ da, damit die Beiträge auch organisch unters Volk kommen.

facebook - twitter - instagram - pinterest Fragen, Ideen & Tipps? Antworte uns auf diese E-Mail. Im Betreff einfach FEEDBACK angeben.

|

| |

| |

|

Gender-Hinweis

In diesem Newsletter ist häufig die Rede beispielsweise vom »Rentner« oder »Sparer« oder »Beitragszahler« – gemeint sind dabei immer explizit Menschen aller Geschlechter. »Rentner« oder »Sparer« oder ... steht als allgemeingültiger Oberbegriff dieser Personengruppe, die eine Rente bezieht oder spart oder Beiträge zahlt. Aber wegen der besseren Lesbarkeit und der Kürze wird das generische Maskulinum verwendet, das selbstverständlich Rentnerinnen und Menschen im Ruhestand, die dem dritten Geschlecht angehören, einschließt. Als Alternative zum generischen Maskulinum hätte sich eine geschlechtergerechte Sprache angeboten, entweder mit einer neutralen Bezeichnung oder Umschreibung, mit Gendersternchen (*), Binnen»I«, »:« oder »_« oder mit der vollen weiblichen und männlichen Nennung der Personengruppe, was aber zu unnötigen Längen und umständlichen Formulierungen geführt hätte. An einigen Stellen sind als Zeichen des guten Willens zwei Geschlechter genannt.

|

| |

|