Werbung

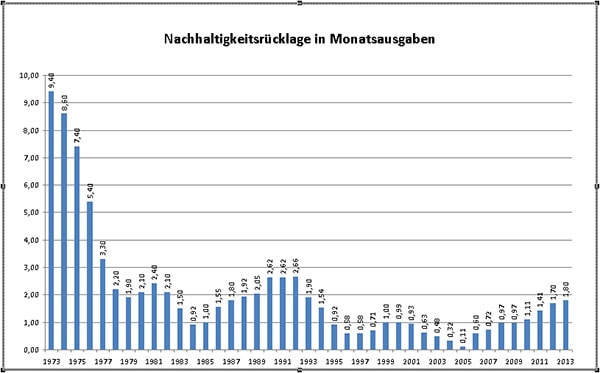

Die Rücklagen der Rentenversicherung schrumpfen zusehends. Noch reicht die sogenannte „Nachhaltigkeitsrücklage“ für 1,76 Monate, ja richtig gelesen „Monate“, aber schon dieses Jahr muss die Deutsche Rentenversicherung ans Eingemachte und zapft die Reserven an. Bis 2020 wird die Reserve nahezu aufgebraucht sein, wenn nicht schon früher. Dann muss die Rentenversicherung entweder die Renten kürzen oder die Beiträge erhöhen. Da Rentenkürzungen unbeliebt sind, wird sie die Beiträge erhöhen.

Rentenbeiträge steigen, Renten sinken

579,70 Euro pro Monat Rentenbeitrag

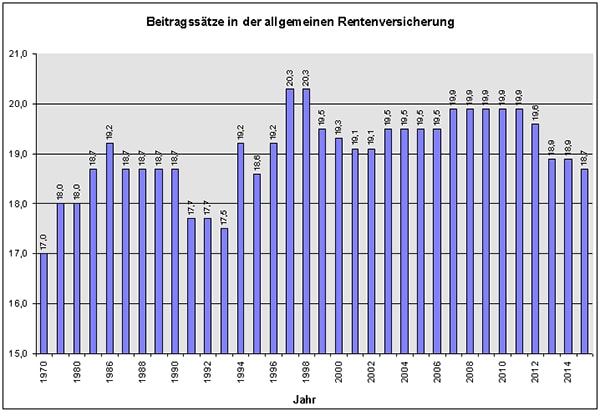

Es könnte indes sein, dass die Beitragserhöhung schon früher kommt. Aber, von Anfang an: Zurzeit zahlen abhängig Beschäftigte 18,7 Prozent, wobei sich der Arbeitgeber zur Hälfte daran beteiligt. Ab Januar steigen übrigens die Beitragsbemessungsgrenzen in Ost und West auf 5400 (5200) und 6200 (6050) Euro pro Monat. Das heißt, Besserverdienende im Westen zahlen ab Januar 579,70 Euro allein für die Rentenversicherung. Das wird eben in Zukunft nicht reichen, denn die Reserve kann nicht auf null fallen, weil sonst die Rentenversicherung immer in Kalamitäten käme, wenn die Wirtschaft in einem Monat mal nicht so brummt.

Rentenbeitragserhöhung ab 2020

Axel Reimann, Präsident der Rentenversicherung sagte der „Rheinischen Post“, dass ab 2020 mit Beitragssteigerungen zu rechnen sei. Wie weit sie steigen, das weiß keiner. Es sollen nicht mehr als 22 Prozent sein, aber was heißt das schon. „Wir wissen, dass die demografische Entwicklung 2030 nicht zu Ende ist“, räumt Reimann ein. Die Rentenversicherung wird uns schneller gedacht auf die Füße fallen, aber das will momentan niemand hören – und mal ehrlich, die wenigsten interessieren sich zurzeit dafür.

Schere geht immer weiter auf

Es ist einfach so, dass die Schere zwischen Beitragszahlern und Rentner immer weiter auseinander geht – die Zahl der Rentner steigt, die der Beitragszahler schrumpft. Bis die Flüchtlinge ins Rentensystem einzahlen, werden noch viele Jahre vergehen. Zuerst kostet sie dem Sozialstaat erst einmal Geld. Dabei ist die Abgabenlast schon heute erdrückend. Besserverdienenden bleibt nicht einmal mehr die Hälfte ihres Gehalts, der Rest geht an Fiskus und Sozialversicherung.

Wie sich die Beitragssätze entwickelt haben

Babyboomer wird es treffen

Nur zur Erinnerung: 2020 ist gar nicht mehr so weit weg – das sind noch vier Jahre. Wir werden eine Zeit erleben mit harten Einschnitten ins Sozialsystem, weil das ansonsten nicht mehr zu bezahlen ist. Das trifft vermutlich die Babyboomer besonders, weil sie nicht mehr gegensteuern können.

Weiterführende Links:

- RP Online: „Jeder zehnte Beitragszahler ist Ausländer“ – müssen auf Nachhaltigkeitsrücklage zurückgreifen

- Deutsche Rentenversicherung: Nachhaltigkeitsrücklage

- Deutsche Rentenversicherung: Entwicklung von Nachhaltigkeitsrücklage und Liquidität

- Deutsche Rentenversicherung: Der Rentenbeitrag

- Deutsche Rentenversicherung: Standardrente und Renteniveau

- Bundesregierung: Die Bemessungsgrenzen im Überblick

- Smart-Rechner: Wie die Rente besteuert wird

#Rentenversicherung – Beitrag bleibt bis 2020 stabil: https://t.co/NmbLcEbAm0

— Versicherungsbote (@vbote) December 22, 2015

Studie: Deutsche rechnen mit Einschränkungen im Alter, private #Altersvorsorge wird dennoch kaum ausgebauthttps://t.co/5lX1PtdmCX

— Versicherungsforen (@VersicherungVFL) December 22, 2015

Werbung

7 Kommentare. Hinterlasse eine Antwort

Die Finanzkrise hat gezeigt, dass weltweit die kapitalgedeckten, privaten Renten den Bach runtergehen, die Einlagen flöten gehen oder zumindest drastisch schrumpfen.

Statt unsere unlagefinanzierte Rente zu stärken, wird das Geld aber lieber als „staatliche Zulage“ an Versicherungen verteilt, die auch die heutigen Rentner, die nicht mal riestern konnten mit dem rentenkürzenden Altersvorsorgeanteil (AVA-§255 d,e SGB VI) mitbezahlen.

Mit der Begründung: Sorge um kommende Generationen.

Wenn wir und kommende Generationen 100€ mehr an eine gesetzliche zahlen, ruiniert das alle, wenn wir das gleiche an eine Private zahlen (mit dem Risiko des Verlustes) rettet das die Zukunft?

Man fasst sich an den Kopf.

[…] http://vorunruhestand.de/2015/12/rentenruecklagen-ab-2020-aufgebraucht-beitraege-steigen-dann/ […]

[…] Rentenrücklagen ab 2020 aufgebraucht – Beiträge steigen kräftig […]

[…] Höhere Rentenbeiträge für höheres Rentenniveau Steigen die Rentenbeiträge auf 26 Prozent? Wie Mütter bei der Rente vom Staat benachteiligt werden Mehr Murks bei der Mütterrente – oder wird alles gut? Rentenrücklagen ab 2020 aufgebraucht – Beiträge steigen kräftig […]

[…] ja, da reden alle von demografischem Wandel. Was bedeutet das für die Rente? Warum mischt sich eigentlich der Staat so oft ein? Was tut er […]

[…] Die Rentenversicherung verbucht bereits im zweiten Jahr ein Minus. 2016 waren es 2,2 Milliarden Euro, 2015 bereits 1,59 Milliarden Euro, während die Rentenkassen 2013 sogar noch einen Überschuss von 3,16 Milliarden Euro erzielte. Dabei wird es nicht bleiben, das heißt, der Negativtrend dürfte sich fortsetzen. Denn, langsam kommen die geburtenstarken Jahrgänge ins Rentenalter – und viele werden die Möglichkeit nutzen, mit 63 Jahren aufzuhören. Gleichzeitig erodiert die Zahl der Beitragszahler wegen der demografischen Entwicklung. […]

[…] der allgemeinen Rentenversicherung bis September um rund 4,4 Prozent gestiegen. Die Rücklagen der Rentenversicherung dürfte bis Ende 2018 auf 38 Milliarden Euro […]